这段时间我比较多的时间都在半导体上面,因为身边做一级市场的朋友太热情了。

别看那些半导体上市公司好像也不是很火,大大小小的非上市公司,那可是另外一番景象。

对公司来说绝大部分都在使劲扩产能,这反而对行业巨头形成了非常大的压力。

比如中芯国际,前阵子就直接发出了警告,说未来几个月有大量新工厂投产,国内的中低端芯片会发生激烈的价格战。

这个现象其实早就发生了,高端芯片我们做不出来,但是只要能做出来的,资本就会蜂拥而入,每个行业都是这样。

一、行业现状

今年一季度,已经把中芯国际的毛利率逼到只剩14%,净利率更是仅仅3.6%,赚钱非常困难。

当然不止是中芯国际,其他半导体巨头都是半斤八两。

很多人可能会疑惑,行业巨头不应该有成本优势、资金优势吗,怎么会被中小公司咬了一口?

这里面有一个很有意思的东西,在行业还处于发展期的时候,一定会有大量资本试图培养新的独角兽出来。

行业巨头的实力确实雄厚,但是单纯比资金,是比不过投资机构的。

所以不管是创业公司,还是中小企业,只要在某一方面真的有优势,是很容易拿到融资的。

对于初期阶段来说,这些靠融资的公司只有一个目的,那就是扩大规模,赚不赚钱那是后面的事情。

当然那种小规模的融资首先是要考虑赚钱的,像这种大规模的一开始就想好了出路,无非就三条,要么做上市,这个概率很小,要么后面更大规模的投资进来,早期投资人以较高估值的价格退出,要么做大之后被行业巨头收购。

无论哪一条,必须都要把规模做起来才行,否则没有接盘的价值。

这就会出现小公司硬刚巨头的情况,也没有诀窍,就是拼价格。

大企业的生产成本是很低,但是公司运营成本很高,尤其是上市公司,会有很大的业绩压力,无数股东眼巴巴的等着赚钱。

小公司不一样,优秀的小公司能把净利率做到毛利率的一半以上,因为费用控制更容易。

如果不考虑赚钱,很多情况下大企业还真没有价格优势。

中芯国际现在已经只有3.6%的净利率,已经没多少降价空间了。

我记得上个月中芯国际的“赵海军”就说过这么一个信息,他说几千万美元的订单,有可能随时被竞争对手抢走。

这还真不是他危言耸听,现在半导体确实有这么残酷。

国外其实也是一样的,现在他们最火的就是AI,经过这一两年的野蛮发展,从今年开始,大量没有跑出来的小公司,就一家家不是倒闭就是卖身了。

随便举几个例子,比如Reka AI这家做大语言模型的,去年拿到了英特尔的融资,据说可能会被Snowflake公司以10亿美元的价格收购。

同样值10亿美元的还有Stability AI,这可是一家明星企业,当然他值10亿美元是之前融资时候的估值,现在肯定不值了,因为经营不下去了。

还有Adept公司,当时很多人看好,因为创始团队是从OpenAI和谷歌出来的,去年才拿到英伟达和微软等公司的4.15亿美元融资,现在也在谈判卖身。

还有很多很多这样的案例,要知道仅仅在2021-2023年,AI创业公司的融资金额就高达3300亿美元,非常夸张。

现在前期的扩张已经完成了,如果接下来不能很好的赚钱,那就只能卖掉,否则就会倒闭。

真正有实力的巨头,就不停地挑选收购,比如苹果前两年就收购了三十多家AI公司,还有谷歌、微软、Meta也都收购了20家左右。

所以当一个行业正在高速发展的时候,资本是疯狂的,他们知道只要做出一定的成绩,就有可能获得不错的回报。

当然只是可能,并不是确定性的,这个就要看眼光+运气了。

这也是资本市场非常成熟的操作方式,每个行业的细分领域太多了,行业巨头不可能亲自去把每个领域都做一遍。

那就让这些小公司去打头阵,他们只投一部分钱就行。

如果最后谁跑出来了,也验证了行业的价值,那么就变成了一道数学题。

小公司有两个选择,第一个是卖给大公司,第二个是自己坚持继续做。

大公司也有两个选择,第一个是自己快速进入灭掉他,第二个是重新再选择一家或者再扶持一家。

这个里面没有感情可言,不要觉得自己好不容易把公司做起来,就舍不得卖。

很多时候没得选择,对于大公司来说评估价格也很简单,假设自己亲自去做,大概要花多少钱,以这个为中性标准去上下浮动。

小公司因为各项成本低,所以做到某个高度,相比于大公司要少花很多钱,所以最后可以说是多方共赢。

现在我们的半导体就处于快速发展阶段,会造富很多人,竞争也会很残酷。

所以关注半导体上市公司的朋友,要做好他们今年业绩表现不佳的心理准备。

二、半导体产能

2023年可以说是全球半导体的一道分水岭,一边是产能快速攀升,一边是需求萎靡不振,这个情况现在依然还在持续。

比如晶圆(WPM)产能,去年全球达到2960万片/月,增长5.5%,今年肯定是突破3000万片/月,大概会增长6%以上。

因为去年新增了11个晶圆厂项目,今年将再次新增42个项目,前面中芯国际的公开讲话,就是基于这个情况。

最热情的自然是我们,去年的产能760万片/月,增长了12%,是全球增速的2倍多。

至于新增项目,更是有18个在我们这落地,所以今年的产能会达到860万片/月,将再次增长13%。

按照这个趋势,到明年我们估计就要占全球半导体1/3的产能了。

可能这也是高层乐意看到的吧,行业怎么竞争是一回事,产业链的发展又是另外一回事。

目前我们在全球范围内具有的优势主要是三大块,分别是新能源汽车、光伏和锂电池,这三大件我们已经强大到几乎看不到竞争对手。

新能源汽车我讲的不多,因为以比亚迪为首的那些车企,公关太“厉害”了,我也表示理解,他们毕竟是面对C端用户,所以形象很重要,最好全都是正面的。

光伏和锂电池我是讲过很多的,行业深度分析过,规模大一点的企业也讲过很多次。

现在他们都很难,因为产业发展起来的前提,就是大量资本涌入,大量玩家堆积产能,花大量研发费用提高技术。

这也只有我们才能做到,因为再怎么样,我们有全球最大的消费市场。

这在行业发展高速发展阶段是没问题的,因为市场蛋糕足够大。

但是一旦突破临界点,没有增量空间,大家都在存量市场竞争的时候,代价就是产能阶段性过剩。

现在的半导体行业,有点像储能行业。

储能是限制新能源发展的最大因素,因为新能源电力不稳定,电网没有足够的冗余空间供新能源电力直接并网,必须经过储能调节。

所以前几年大量资本进入储能,但是到今天为止,储能技术依然不成熟,成本依然下不来,但是行业产能已经远远高过需求,所以即便是宁德时代,储能电池的产能利用率很可能会降到只有50%左右。

我们的半导体目前还做不了高端,整个产业链有好几个核心环节的技术远远落后于国际巨头,比如光刻机、CMP抛光、光刻胶等诸多材料,我们都依赖进口。

现在我们能大批量生产的,只是中低端芯片,虽然市场需求也很大,但是也大不过产能的扩张速度。

比如今年一季度,我们的芯片总产量高达981亿颗,同比增长40%,这差不多是2019年的3倍了。

到下半年,如果全行业产能开足马力生产,国外的低端芯片制造商,就该看着我们泪满襟了。

不过低端芯片的价值实在有点低,至少也还是得做中端以上的芯片,芯片的制程每提高一个等级,玩家的数量就急剧减少。

按照行业的常规划分,28纳米是分界线,先进制程就是28纳米以上的,成熟制程就是28纳米以下的。

现在行业需求70%是成熟制程,30%是先进制程。

我们的的产能占了成熟制程的30%,主要是成熟制程里面的低端产品,中端产品都不多。

先进制程我们目前是不用想了,还得努力一些年才行。

成熟制程我们还是有不小的增长空间,因为我们每年依然还要进口大量的芯片。

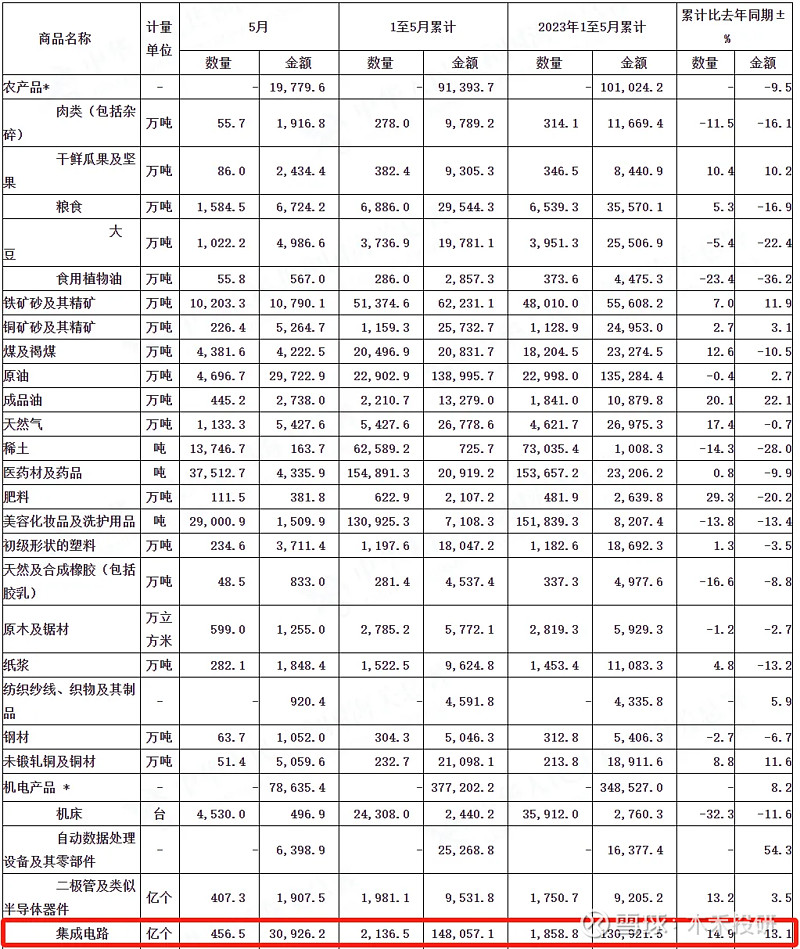

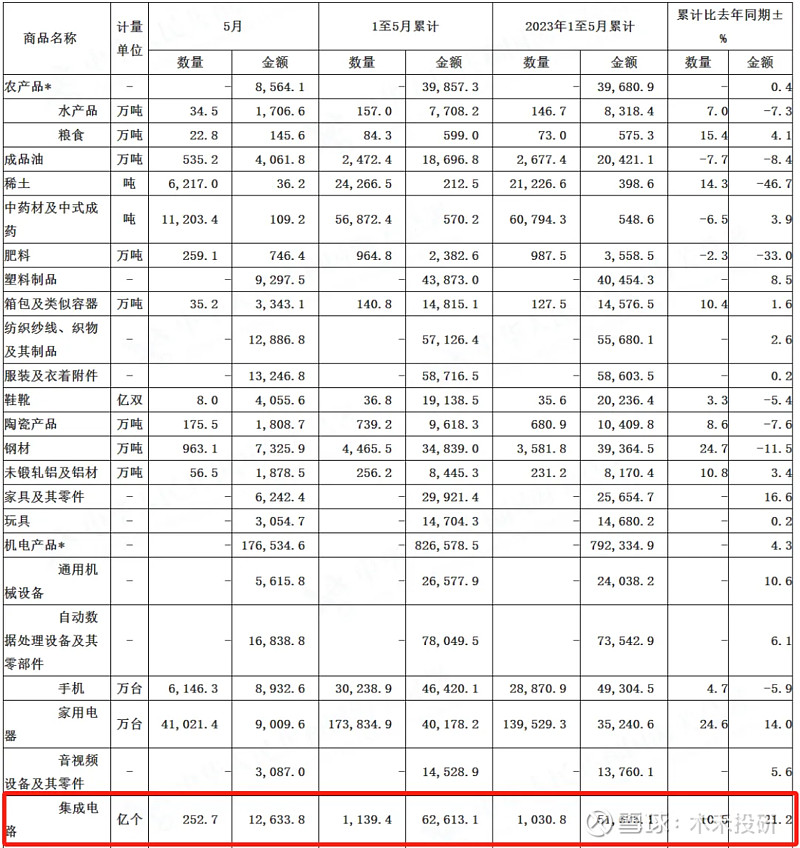

我刚刷了一下海关的公告,正好今天公布了今年前5个月的进出口数据。

上图我用红色框出来的就是集成电路进口数据,今年1~5月份进口数量2136.5亿个,同比增长14.9%,进口金额1480.6亿美元,同比增长13.1%。

按照今天的汇率算,已经破万亿了。

所以市场规模是很大的,只可惜技术不行,生产不出来只能买。

但是未来肯定是会突破的,大基金三期就是为了这个事情来的,现在行业这么火热,也是奔着未来这个市场去的。

但是半导体设备和材料的突破,不是一朝一夕的事情,这个煎熬的时间,估计会持续比较长。

现在一级市场就是在睁大眼睛挑,二级市场没什么好挑的,只能跟着熬。

三、需求潜力

去年全球半导体需求并不好,总销售额5268亿美元,同比下降了8.2%。

除了欧洲增长4%之外,其他主要地区全部都是下滑的,我们更是下降了14%,原因大家都懂的。

不过2023年的下半年开始,在AI的带动下,半导体市场恢复速度还是挺快的,比如第四季度全球半导体销售额1460亿美元,同比增长了11.6%,环比增长了8.4%。

但是几乎所有机构都认为2024年的半导体会有较大幅度的增长,我看了一下国际上几家著名机构的预测,他们的区间大概是在6100亿美元~6800亿美元之间。

支撑这个数据的是他们认为今年的AI加速器、CPU、存储、NIC等各细分领域都会全面复苏。

我个人没这么乐观,存储是应该会大幅度增长的,因为全球都在往数字化方向转型,首先考虑的就是存储问题。

而其他消费电子领域,我并不觉得能恢复得多好,即便销量有所增长,不断下滑的价格,也会拉低市场规模。

现在的晶圆厂产能利用率,已经只有70%左右,下半年可能会更低。

有人说今年会提高到80%以上,因为AI加速器会大幅度带动行业需求,反正对于他们来说,未来的主旋律就是AI,没有什么不是AI不能解决的。

这个问题目前没法证伪,也跟我们没关系,反正我们做不了高端的AI芯片。

在中低端芯片,未来三年我们的芯片产量大概会增长60%,也有可能会更快。

这么大的产量,如果要消化,只有两条路,第一条就是升级制程,第二条就是出口。

这两点我们都在快速推进,大企业负责研发技术,往中高端方向突围,中小企业负责抢占全球中低端市场。

从海关出口数据来看,增长速度确实很快。

上图我用红色框出来的就是集成电路出口数据,今年1~5月份出口数量1139.4亿个,同比增长10.5%,出口金额626亿美元,同比增长21.2%。

除了船舶之外,就数集成电路出口增速最快,然后汽车紧跟其后。

大概换算一下,集成电路出口差不多平均一个价值4块钱左右,这个进步还是挺大的,5年前出口一个都不到2块钱。

这就意味着量价齐升,不过未来主要增长的是数量,单价增长比较难。

现在我们的半导体设备国产化才刚突破10%不久,材料的突破更是遥遥无期,只要这两个东西一直卡我们,芯片进口的规模就下不来,出口单价自然就有限。

四、总结

再过10年的样子,我们的人工智能市场规模,应该接近2万亿的样子,大概占全球的30%。

现在不管是大基金3期也好,还是众多投资机构也好,都在围绕着这10到15年布局。

不要以为10年时间很长,这种产业投资五年十年的很正常。

等我们的半导体产业真正发展起来,估计绝大部分人就该嫌弃这个行业了,因为赚钱确实太辛苦了。

即便是现在的那几个全球巨头,每当行业处于稳定期的时候,就要考虑亏损问题了。

但是半导体产业链上的上市公司有个缺点,大部分有点苗头的公司,市值都不低,尤其是中小企业。

所以在看上行业增长的同时,也不要太过上头,有些公司即便吃到了行业的红利,也很难消化如此高的市盈率。

对于优秀有潜力的公司,可以高看一眼,给一个相对高一点的估值,但是也不要高到市梦率的地步!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......