近段时间都在讨论美国对我们新能源增加关税的事情,从数字上来看确实挺猛的。

从今年开始,新能源汽车关税加到100%,太阳能电池关税加到50%,动力电池关税加到25%。

很多人说没关系,反正增加的成本是他们自己的消费者承担。

这个还是有点太绝对了,新能源汽车确实没什么影响,都知道我们的汽车本来就几乎没有出口到他们那。

但是对光伏是有影响的,不过我们出口最多的是“储能电池”,这个要2026年才开始把关税增加到25%。

还有2年的时间,对于我们的储能产业来说,可谓是争分夺秒。

我们只讨论商业问题,至于2年后是什么样子,会不会执行,这个我们不做假设,就当会执行去看待就行。

一、储能现状

储能现在最大的问题是性价比不够高,不管是设备本身的成本,还是运行时的转换效率,都还有很大的提升空间,这也是我平时讲的不多的原因。

但是新能源电力是不稳定的,在电网冗余空间有限的情况下,又必须要经过储能这个中转站,才能并网。

当然不要误会,并非所有新能源发出来的电力,都要先经过储能,那不现实。

目前储能的主要作用是调节,新能源在发电的时候因为天气原因,会有比较大的波动,可能一个小时前是发电高峰期,一个小时后就大幅度下降,这是电网所不能承受的。

所以储能现在主要是承载高峰期过度发出来的电,然后在低谷时再送给电网,保障电网的相对平稳性,所以现在储能时长绝大部分都集中在2~4个小时内。

如果全都先经过储能的话,以现在的成本,根本没有电站能承受。

但是新能源电站实在发展太快了,所以即便目前的储能技术还不是特别成熟高效,而且安全问题都没能彻底解决,但也必须要加速上的原因,否则的话会拖累整个新能源产业。

比如4月份,我们的新型储能项目总共是1239MW/5130.8MWh,意味着功率同比增长了18%,能量同比增长了117%,这个新增规模,又创新高了。

发展速度是越来越快了,颇有之前新能源汽车发展速度的气势。

到今年一季度,我们已经投运的新型储能规模达到3530万千瓦/7768万千瓦时,比去年又增长了12%。

储能行业太火热了,热得我看着有点恐惧。

大家要知道,现在的储能是不赚钱的,回本依然很困难,而且现在的锂电池储能,并不是最优选。

储能市场的未来前景是很好,只要新能源还在发展,行业当然没问题。

但是也不要给予当下储能企业太高的预期,是有可能落空的。

很简单的一点,储能刚高速发展了一年多,行业产能就过剩了,这是不合常理的。

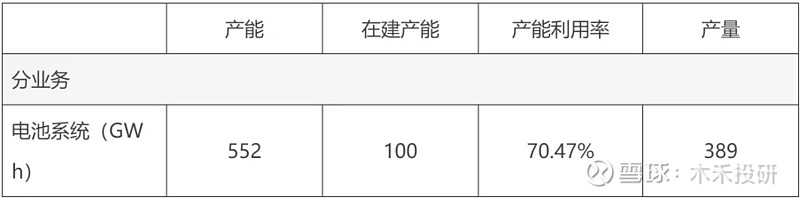

就比如宁德时代,产能一直在扩大,但是产能利用率也在降低。

2023年宁德时代电池系统产量389GWh,同比增长19.69%,现在加上在建产能,已经高达652GWh,而产能利用率2022年还有83.4%,去年就只有70.47%,而且今年还在降。

要知道宁德时代已经连续3年都是全球储能电池销量第一,市场份额高达40%。

我之前就计算过,今年的锂电池出货量保守应该是1000GWh,乐观就算1200GWh吧,保持30%左右的增速。

其中动力电池出货量900GWh左右,储能电池出货量300GWh左右,这个速度不算慢了吧。

即便是按照这个速度,储能现在都已经产能过剩了,行业的产能利用率可能只有50%左右。

当然这只是我的研究和预估数据,有我的偏见,仅供参考。

所以储能虽好,一定要理性看待,竞争激烈程度,比光伏还有过之而无不及。

而且现在储能的技术路线并没有确定下来,管理层也还在试探。

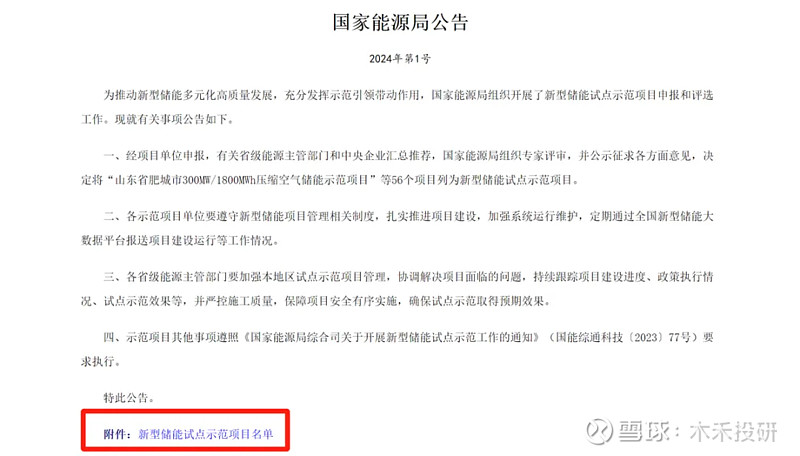

今年年初的时候,能源局发布了56个新型储能示范项目。

感兴趣的可以去看这个原文,左下角我用红色框出来的,就是56个项目的具体情况。

我统计了一下,最多的项目还是锂电池,有17个,然后压缩空气储能有11个,液流电池和混合储能各8个,重立储能和飞轮储能各3个,钠电池和二氧化碳储能各2个,碳铅电池和液态空气储能各1个。

看到了吗,这里就有10条技术路线,差别非常大。

锂电池虽然有17个,可是也才占比30%,不可否认未来全固态电池成熟之后,依然会有优势,我之前也单独写了一篇固态电池文章,2年内是不可能商业化量产的。

而且其他技术路线也并非没有竞争优势,就比如钠离子电池,钠这个东西可比锂要廉价多了,几乎可以说不要钱。

那未来有没有可能钠电池技术更进一步呢?

当然现在钠电池还有比较多的技术问题没解决,避免炒作嫌疑,就不多讲钠电池了,至少这也是一种可能性。

为什么会有这么多技术路线并存呢?

还是前面说的,成本、效率和安全性这三大问题还没有决出胜负,也都还有很大的进步空间。

二、代表产品

就在上个月,在北京举办了一场今年最大的储能展会,参展的品牌多达500多家,发布了很多新产品。

首先就是宁德时代在4月9日发布的“天恒储能系统”。

发布会上有一句文案让我记忆深刻,让电芯“冻龄”,让岁月无痕!

这个储能电池有几个关键数据,容量达到6.25MWh,能量密度达到430Wh/L,单位面积能量密度提高了30%。

另外还有一个很大的亮点是5年零衰减,果然是让岁月无痕啊。

宁王果然还是技术实力雄厚,标准的20尺集装箱,塞进去6兆瓦时以上的能量,这可是全球第一。

天恒用的是磷酸铁锂,已经算是超高能量密度。

在这么高的密度下,能做到5年零衰减,很显然在材料或者工艺上宁王又有了比较大的突破。

而且据说PPB级别的安全性很高,但是目前储能系统的安全性,我是觉得还略有疑问的。

然后就是紧随其后的全球老二比亚迪,这次发布的是“魔方系统 MC Cube-T”。

比亚迪这个产品的容量也达到6.432MWh,结尾数字都是一条顺子,比宁德时代的略微高一点点。

但是这个是组合式的,单体容量没有这么大。

这么做优势也很明显,可以根据不同的应用场景,把单个小规模组件按需求随意组合,对环境的适应性就更好。

这套组件用的就是比亚迪的成名之作“长刀电池”,其中单个电芯的能量比上一代要提高11%左右,单系统的能量更是提高了近36%。

之所以有这个表现,比亚迪采用了首创的CTS技术,直接把电芯集成到了系统中,让结构更加紧密,所以占地面积也大大缩小。

其实比亚迪布局储能是很早之前的事情,比宁德时代都还要早,2008年王传福在确定新能源汽车战略的时候,就顺便把储能和太阳能电站一并归纳进来了。

所以比亚迪在2014年就是全球第一家通过CSA认证的,发展了这么多年,有很好的技术沉淀也是正常的。

与比亚迪正好相反的是蜂巢能源的“短刀液冷储能系统”。

展会上蜂巢能源的亮点是有三个产品,分别是350Ah和730Ah的大容量储能短刀电芯,然后还有6.9MWh-20的尺短刀液冷储能系统。

350Ah的电芯其实去年就已经推出来了,这次的L500-350Ah电芯是升级版,在体积不变的情况下,能量密度提高了7%,单个电芯能量达到1120Wh,也算比较优秀了。

L500-730Ah版本又是升级版,尺寸变大了,但是能量密度达到420Wh / L,这一点在降低成本上,是有比较大优势的。

也正是因为这个比较强大的电芯,让他的储能产品达到6.9MWh的容量。

我看蜂巢能源重点在强调这个产品的结构简单,据说减少了15%的零件,意思就一个,我未来降低成本的优势是最大的。

除了成本话题之外,安全性也是蜂巢能源在大力宣传的,他公开做了一个实验,把5mm的耐高温钢针,以0.1mm/s的速度,垂直穿入电池,然后在电池中停留1个小时,整个过程没有冒烟,更没有起火。

所以就有了这么一句宣传语:从“芯”定义储能安全。

比亚迪的长刀,蜂巢能源的短刀,谁更胜一筹,现在还不好说,先让市场用用看再下结论。

然后不得不提一下华为,在普通消费者眼里,华为就是一家做电子产品的,了解稍微多一点的,知道华为的通信很厉害,了解再多一点的,在新能源领域,华为可也是佼佼者。

不但逆变器曾拿下过全球第一,在储能领域,也是很优秀的。

这次展会华为带来了风液智冷工商业储能LUNA2000-215-2S12。

华为这个工商业储能产品,那可是行业的标杆。

看这个名字就知道,冷却方式是液冷和风冷结合的,我看了一下华为这个热管理说明,为了节能,主动情况用液冷方式,一般情况用风冷,再加上余热利用,这三种模式让功耗降低了30%。

工商业储能在整个储能领域里,是属于比较复杂的,因为主要应用在园区、商业中心、医院等人口集中地区,所以对安全性要求更高。

不过目前的储能装机主要还是在电网侧和电源侧,2023年新增装机103.5GWh,其中90%都是这两个应用场景。

10%的用户侧新增储能装机里面,几乎都是工商业储能。

华为显然是想发挥他的软件计算优势,不管是在运行结构上,还是在安全控制上,都强调了他的精算体系。

比如通过算法达到谐波控制的效果,居然可以过载1.3倍,这是很厉害的,正常情况下安全性就比较高了。

宁德时代的“零衰减”,比亚迪的“魔方”组合,蜂巢能源的从“芯”定义安全,华为的工商业储能标杆,这几个算是很有代表性的。

当然还有非常多的优秀企业展示了他们各自优秀的产品,比如阳光电源、亿纬锂能等等,都有各自的特点,就不一一列举了。

毕竟涉及储能业务的公司有几百家,虽然有竞争力的只有数部分,那数量也不少。

三、公司表现

再讲两家有代表性的储能公司的业绩表现。

全球老大宁德时代就不讲了,刚讲过没几天,感兴趣的翻前面的内容去看。

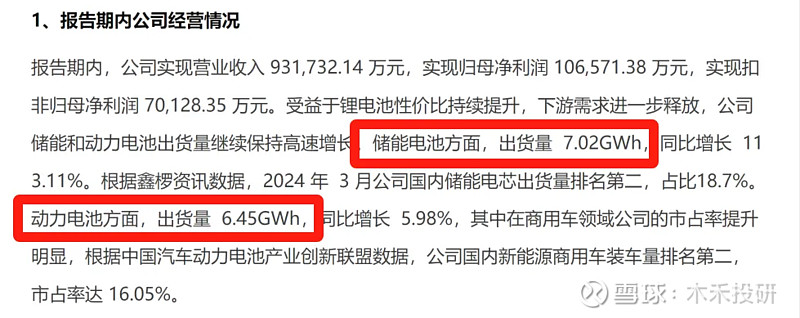

然后就是老二“亿纬锂能”,今年3月份亿纬锂能的储能电芯出货量已经是排第二了,占比18.7%。

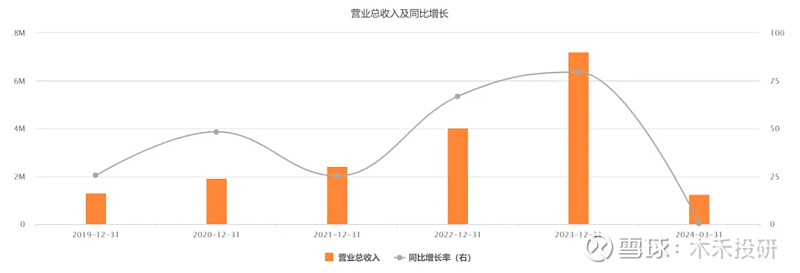

不过这也不是重点,不较这个真,重点在下面这张图上。

这是一季报的内容,储能电池一季度出货量7.02GWh,同比增长113.11%,这增长幅度太大了。

而且动力电池出货量6.45GWh,同比增长5.98%,储能已经开始超过动力电池了。

在我记忆中,产业链里面的巨头,好像就亿纬锂能的储能业务反超原来的主营业务了。

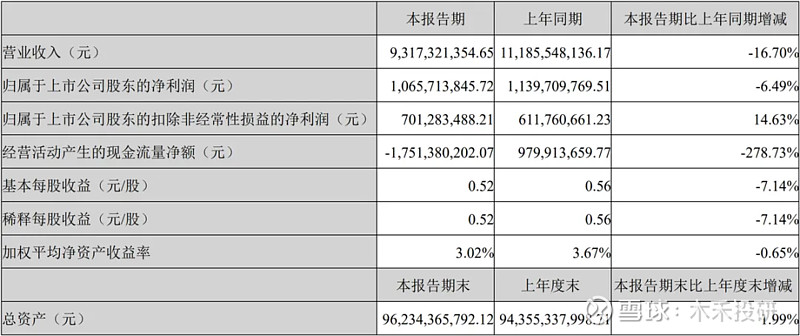

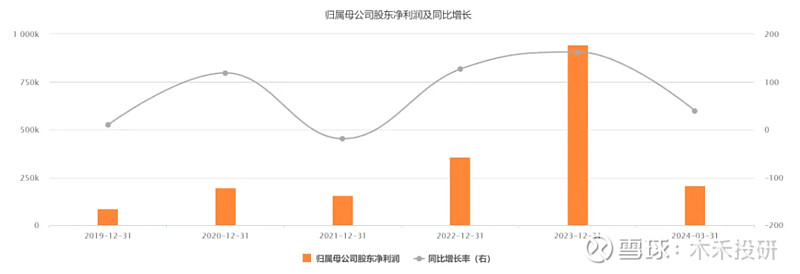

不过业绩就有点差强人意了,去年额度业绩除了净资产收益率之外,其他核心财务指标都是增长的。

但是今年一季度只有扣非净利润是增长的,其他指标都是下滑的。

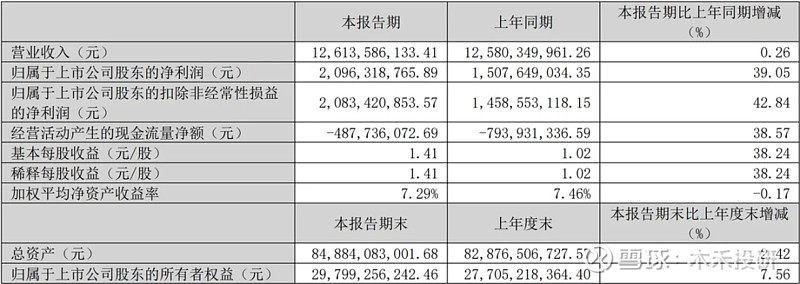

营收93.17亿,同比下降16.7%,归母净利润10.66亿,同比下降18.79%,经营现金流净额-17.51亿,同比大降278.73%。

电池出货量增长怎么多,业绩却下滑这么多,可见现在的锂电池价格有多惨。

国内产能大增导致供大于求,海外偏偏又不积极。

今年一季度我们锂电池总共出货量200GWh以上,同比增长18%,动力电池149WGh,同比增长19%,储能电池40GWh,同比增长14%。

整个行业是还在发展的,但主要是国内市场给力,国外很多地区其实是下降的。

比如欧美那边,一个月的新增储能装机只有兆瓦级别,而且同比下降幅度特别大,明显不积极。

德国算是比较积极的,3月份储能新增装机也才225.6MW/330.7MWh,同比下降了30%。

更重要的是他们目前库存还非常高,欧洲的储能库存依然还有6.5GW,要消耗完这些库存都还要不少时间。

不过好在海外发展新能源的整体趋势没有变,虽然一些地区增速放缓,但是全球的储能消耗量还是可以的。

而我们的储能出货量,已经占了全球的近92%,国际上一家独大。

这也是阳光电源敢把今年的储能电池出货量目标,定到翻倍的原因。

阳光电源下次还会单独详细讲,先大概说一下。

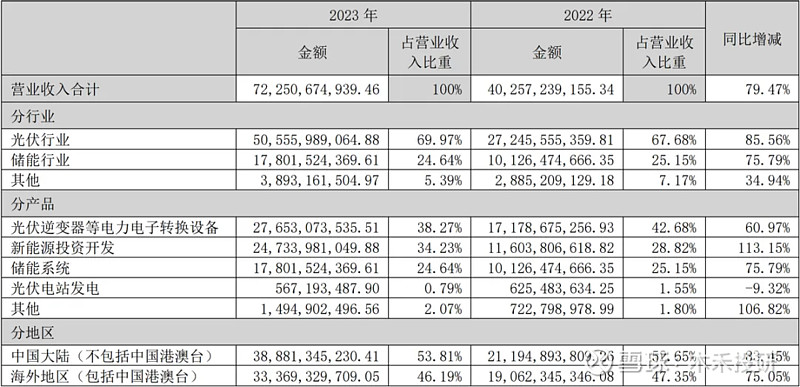

2023年阳光电源储能发货量10.5GWh,同比增长36%,营收178亿,同比增长75.79%。

去年的增长速度这么好,给了公司定下更高目标的底气,但是这个底气暂时好像遇到了瓶颈。

不得不说前两年阳光电源的业绩增长非常猛。

营收2022年同比增长达到67%,2023年再次同比增长79.5%,充分享受到了新能源发展的红利。

净利润表现更是优秀,轻轻松松就翻倍。

2022年的归母净利润36亿,同比大增127%,2023年更是赚了94亿,同比再次大增163%。

除了传统业务逆变器保持很好的表现之外,光伏电站和储能这两块业务的大幅度增长,是主要动力来源。

但是今年一季度似乎遇到了点困难。

虽然归母净利润20.96亿,同比依然还是大增39%,但是营收126亿,几乎没有增长。

营收跟成本没关系,主要决定了规模,虽然阳光电源一季报没有公布具体业务表现,但肯定是有压力了。

其实今年一季度公司的费用全都是增长的,尤其是研发费用6.56亿,同比增长了52%。

营收每增长,费用还增长了,利润反倒还大增,这盈利能力上了一个台阶啊。

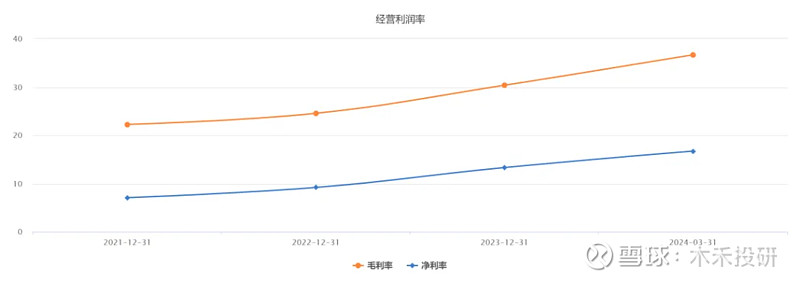

看上图阳光电源近几年的毛利率和净利率,这已经是第四年增长了。

今年一季度毛利率36.67%,相比去年末又增加了6.31%,净利率16.71%,相比去年末也增加了3.41%。

这完全不是打价格战的节奏,产品价格还越卖越高啊。

这就是自己建电站,自己采购自家产品的好处。

建光伏电站反正越来越便宜,你们那些硅料、电池、组件啥的,随便你们怎么去卷,反正价格越低越好。

组件便宜了,电站的成本就下来了,逆变器和储能多赚那么一点,好像也说得过去。

当然这也跟阳光电源有一半的收入来自于海外有关系,虽然海外的营收略微比国内低一点,去年海外收入334亿,国内收入389亿,差了几十个亿。

但是营业利润海外赚了139亿,国内只赚了81亿,还是帮海外客户建电站赚钱一些。

当然这是最表面的现象,实际上其实复杂一些,因为在这种行业激烈竞争的大背景下,不可能一家保持很高的盈利能力。

下次单独分析阳光电源的时候再讲。

四、总结

对于储能行业,我是一直比较纠结的,早在新能源电力开始兴起的时候,我就开始关注储能,但是那个时候还很不成熟。

不过由于当时电网还有比较大的冗余空间,所以即便没有储能,也风风火火的大力发展了几年。

那个时候我就在想,要电网升级太困难了,这是一个非常庞大的工程,一定赶不上新能源的发展速度,那么储能就成为了关键的一环。

也正是因为这样,布局储能的公司太多了,原本就在新能源产业链上的公司就不用说了,一个不落全都入局了,还有大量新玩家在资本的推动下,也纷纷入局。

所以就有了现在储能百花齐放,但是产品又没一个真正优秀的,都或多或少有一些问题。

即便不考虑安全性,电化学储能的转化问题和成本问题,现在其实都不怎么样。

这就形成了现在10条技术路线并行的“盛况”,最后到底谁能成为真正的王者,现在还没法判断。

比如锂电池储能,它的性质就决定了它的局限性,比如能量密度就比不上钠离子,成本更是没法比。

我看在布局钠离子电池的公司也非常多,比如亿纬锂能、比亚迪等等好几十家。

还有液流电池储能也很有特色,不但电解液可以循环利用,它的结构特点让安全性比较高,这也是很多人喜欢的原因。

比如恒安储能研发的“锌溴液流储能”就亮相在展览会上了,叶志曾院士就是站台了这个产品,他觉得锌溴液流储能比锂电池储能的潜力更大。

其实这东西缺点也明显,可能是目前技术的局限性,能力密度相对还比较低,而且成本很高。

还有重力储能和压缩空气储能,都是绕开了化学储能的缺点,但也都还在探索阶段。

反正既然那10条技术路线,能够被列为示范项目,说明都是初步被认可的。

所以现在储能行业可以说越来越复杂,一边是不成熟的技术产能越来越过剩,另一边是新技术百花齐放,谁强谁弱,还没有定论。

储能虽好,还需谨慎!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#雪球星计划# #储能# $亿纬锂能(SZ300014)$ $阳光电源(SZ300274)$ $宁德时代(SZ300750)$ @今日话题