前两天5月13号,隆基绿能董事长“钟宝申”参加了个直播采访,我看完了整个直播,有一些新的信息。

其实在上个月,钟宝申就说:“2024年是隆基近十年来最困难的一年。”

这才过去一个多月,话风好像就变了。

在直播的时候他又说:“我觉得我们最困难的时候已经过去了。”

这简直是神速啊!

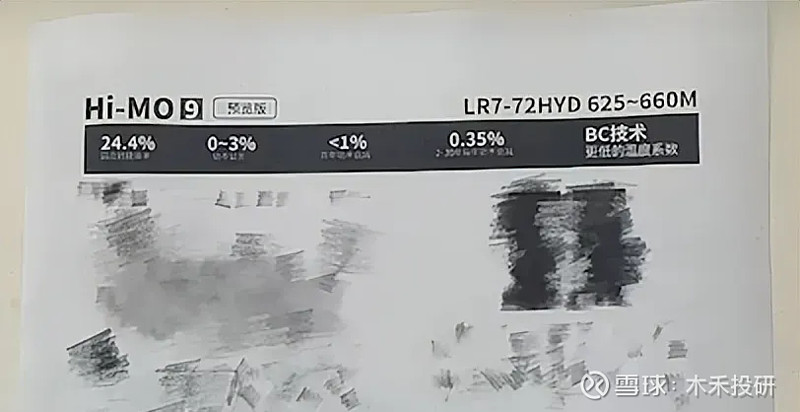

就在半个月前,我写了篇文章《光伏惨不忍睹,风险还是机会?》,里面放了一张光伏圈前段时间都在传播的图片。

这张纸上只有5项数据,其他地方都抹掉了,但是也够了。

“组件效率24.4%,功率625-660W,功率公差在0~3%之间,首年功率衰减小于1%,2-30年每年功率衰减0.35%。”

24.4%的转换效率就很厉害了,当时因为这是非官方信息,所以我说拭目以待。

但是现在证实了,前阵子隆基公布了全新一代组件产品Hi-MO9的产品参数,刷新了世界纪录。

根据官方数据,Hi-MO 9转换效率24.43%,最高功率660W,证实了图片数据是真的。

这应该也是钟宝申说最困难的时候已经过去了的原因。

隆基上一轮押注单晶硅,大获成功,这一次押注BC电池,可以说也是不成便成仁。

那是不是现在隆基绿能真的就已经在BC电池上成功了呢?

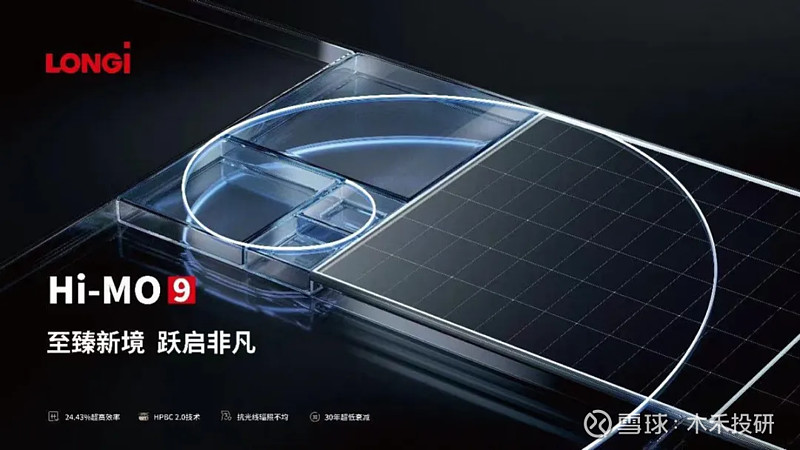

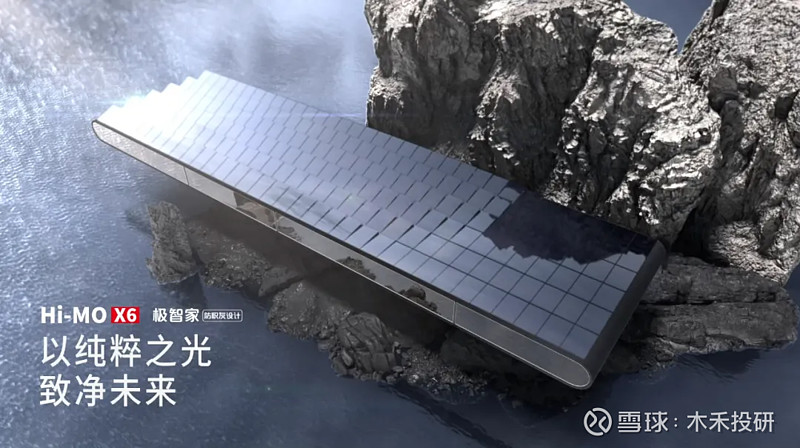

5月7号,隆基在西班牙正式发布了Hi-MO 9组件。

就是上图这一款,发布会的现场,隆基还公布了最新的BC技术效率。

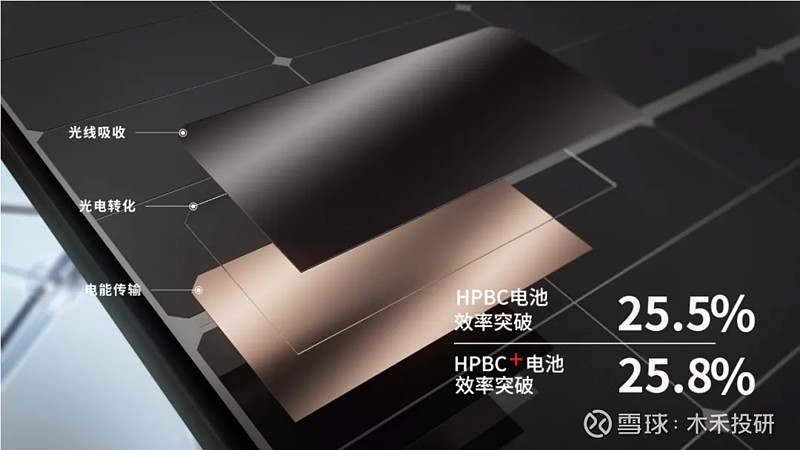

认证机构是德国的哈梅林太阳能研究所(ISFH),公司的BC电池转化效率已经高达27.3%,这已经是隆基第16次打破世界纪录了。

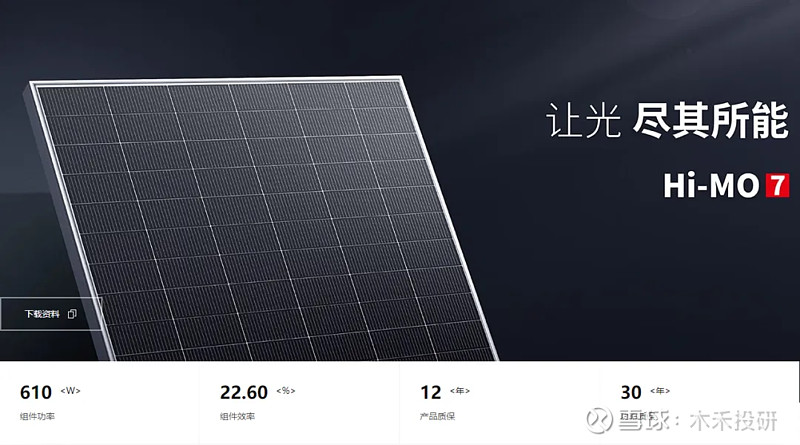

这个Hi-MO 9组件,就是BC技术的二代产品,比上一代Hi-MO 7组件的性能大大提高了一个台阶。

有没有觉得奇怪,怎么直接从Hi-MO 7跳到Hi-MO 9了,Hi-MO 8呢?

本来我也纳闷,钟宝申这次还真给了答案。

他说晶硅电池的理论极限是29%,现在HPBC电池的效率已经超过26.5%,也就是达到了理论极限的91%,几乎不可能再大幅度提升效率了。

而“9”这个数字在个位数里面已经是最大的了,所以就取名为Hi-MO 9。

也就是在隆基看来,Hi-MO 9已经是晶硅技术的巅峰了。

不对啊,不是说29%吗,不是还差了2.5个百分点吗?怎么这就巅峰了?

理论极限是实验室数据,实际应用是不可能达到的,即便再有所提高,肯定也是小幅度的,到时候再出一个Hi-MO 9 Pro啥的就可以了。

反正意思是未来不会再有这么大跨度的进步了。

从去年开始,光伏行业就开始陷入产能过剩的激烈竞争,所有人都在做两件事,那就是“降本增效”。

光伏那几大巨头,每家选择的方式还不一样。

比如大全能源,选择的是冬眠,能不花钱就不花钱,公司不但没有一分钱的长短期借款,账上还保留了近200亿的货币资金。

比如通威股份,这两年在疯狂打造“光伏产业一体化”,并且疯狂扩产,想用规模效应降低成本。

还有众多其他光伏企业我前不久也都讲过。

至于隆基绿能,显然是想通过技术升级来提高效率,先占据行业的C位,然后再想办法降成本。

钟宝申说BC电池是未来5年绝对的主流,如果这一点赌对了,那隆基绿能就赚大了。

现在光伏行业的技术主流是TOPCon电池,今年N型电池的市场份额应该会超过70%,P型电池慢慢地就会被淘汰了。

想想行业技术的发展也真是残酷,当年P型电池花了足足4年的时间,才取代铝背场电池,好不容易成为了主流,却只坚守了短短3年时间,现在就被TOPCon给取代了。

在N型电池里面,其他巨头全都在扩产TOPCon电池,在新一代技术跑出来之前,肯定会是主流。

那为什么隆基认为5年之后是BC电池的天下?这个周期有这么长吗?这是我没想通的。

如果晶硅电池的终点站就是BC技术,那么按照惯例3年之后就应该逐渐成为主流才对,5年时间变化太大了。

唯一的解释,就是BC电池的成本太高,短时间内不可能降得下来,即便技术成熟,也没有性价比。

可是又没办法,之前钟宝申在业绩交流会上这样说过:

“TOPCon和传统PERC电池相比,效率提升幅度太小,行业技术方面高度同质化,容易出现未赚钱就过剩的现象,且现在已经有这种苗头。”

这就是隆基不得不选择BC技术的根本原因,他想避开竞争。

其实BC技术只是一种统称,全称叫“背接触电池”,他不是某一种具体的产品,而是一个平台,是多种技术的融合。

N型电池主要有3类,分别是TOPCon、HJT和BC,其中BC技术的典型特征就是栅线分布不一样。

正常情况下,电池的正反两个面都是有栅线的,但是BC电池的两种栅线都在背面,也就意味着整个正面都没有遮挡,转化效率当然会高一些。

在很早以前,美国就研发出IBC技术,是一种叉指式结构,从那以后,就发现BC电池根据不同的需求和场景,可以与其他各种技术相结合。

比如BC与TOPCon的结合,就是TBC电池,BC与HJT的结合,就是HBC电池,如果再把P型电池技术融合进去,那就再加个字母P。

隆基绿能目前就是在P型的基础上融入了BC技术,但是成本还看不到降下来的希望,短时间内没法量产。

也可能就是因为这个原因,去年隆基绿能也布局了30GW的TOPCon电池,虽然相比于其他巨头来说,这个量级比较小,不过隆基应该仅仅只是用来过渡一下。

可是5年的过渡时间也太长了,所以我觉得钟宝申应该是保守的说法。

当然也可能是没办法,现在隆基再跟进TOPCon电池已经没太大意义,早就一片红海了,既然选择了BC电池,那就一条道走到黑呗。

其实除了BC电池,隆基也一直在研究“钙钛矿电池”,前几个月这东西好像还被炒得挺严重的,我当时就说了,这东西连八字都还没一撇,纯粹是讲故事。

钙钛矿肯定是有优势的,但是以现在的技术水平,不可能替代晶硅。

钟宝申也直接说了,钙钛矿还有很远很远的路要走。

那么对于现在的光伏巨头来说,算是步步惊心,没有谁不能掉队的。

在我看来,如果隆基真的要5年之后,才带领BC电池驰骋光伏,那还真有点悬。

首先这5年内,隆基的市场份额一定会缩小,日子会越来越难过。

然后以现在的技术更新速度,不是不可能有其他玩家先跑出来。

比如典型的就是TCL中环,不知道大家还记不记得一件事,当时隆基绿能发布BC电池路线的晚上,TCL中环就发布了一篇文章,题目是《洞见行业前路,差异化技术路线助推行业发展》。

在文章里面提到一个东西,TCL中环与Maxeon公司从2012年就开始合作了,就在去年的年中,Maxeon发布了Maxeon 7组件,效率高达24.7%,这在当时是创纪录的。

这个Maxeon公司是什么来头?技术实力有这么强悍吗?

前面我刚提到的美国研发出IBC技术,那是上世纪70年代的事情,研发出这个技术的公司叫SunPower。

而SunPower就是Maxeon公司的前身,也就是TCL中环合作的这家公司,有几十年的BC技术积累。

隆基的年龄都还没这么大,为什么又能肯定别人不会先行一步呢?

还有爱旭股份的ABC电池,跟隆基的BC技术有点不一样,ABC的效率会更高,无奈成本下不来。

那有没有可能接下来几年,爱旭股份想办法把成本给降下来呢?

当然有可能啊,所以隆基如果想要确定性更高一点,BC技术的推进,速度还要更快一点才行。

现在起点虽然算是比较高了,毕竟已经把路给跑通了,接下来就是把路修得更宽更平整,把成本再进一步降下来的问题。

所以说已经过了最困难的时候,也可以这么说。

那在接下来的持久降本行动中,能不能再度领先一步,让我们拭目以待。

我认为概率还是挺大的,毕竟隆基绿能这7年多以来,持续投入了那么多的研发费用,有所成就也是正常的。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......