稀土这个东西确实很稀有,有“工业黄金”和“工业维生素”之称。

我们运气比较好,稀土储量相对来说比较多,曾经是全球稀土最多的国家。

但是这里面有很大水分,因为目前没有探明,不代表以后没有。

而且稀土矿虽然少,但是稀土资源其实并不少,经常和别的矿物混合在一起,所以开采和分离的代价比较大。

实际上对于这种稀有物质,很多国家是非常重视的,而且可能会隐瞒。

典型的就是日本,简直坏透了。

日本是一个资源贫瘠的地方,几乎没有矿产,但是工业又发达,所以需要大量从全球各地进口各种资源。

稀土就是他们大量储备的资源之一,之前每年都疯狂从我们这买稀土,让他们的储量足够使用100年~300年,但是从来都没有一个准确的数字。

我们在九十年代的时候,因为没有足够重视稀土,所以产生了大量流失。

曾经我们的稀土储量占全世界的71%,后来大幅度下降到23%。

尤其是中、重类稀土,储量已经很少,如果依然大量开采,到2040年之后我们就必须要进口才能满足自己的需求。

这当然不行,所以近20年,我们经历了多次稀土改革,比如战略储备、限制出口、控制开采、整顿黑市等等。

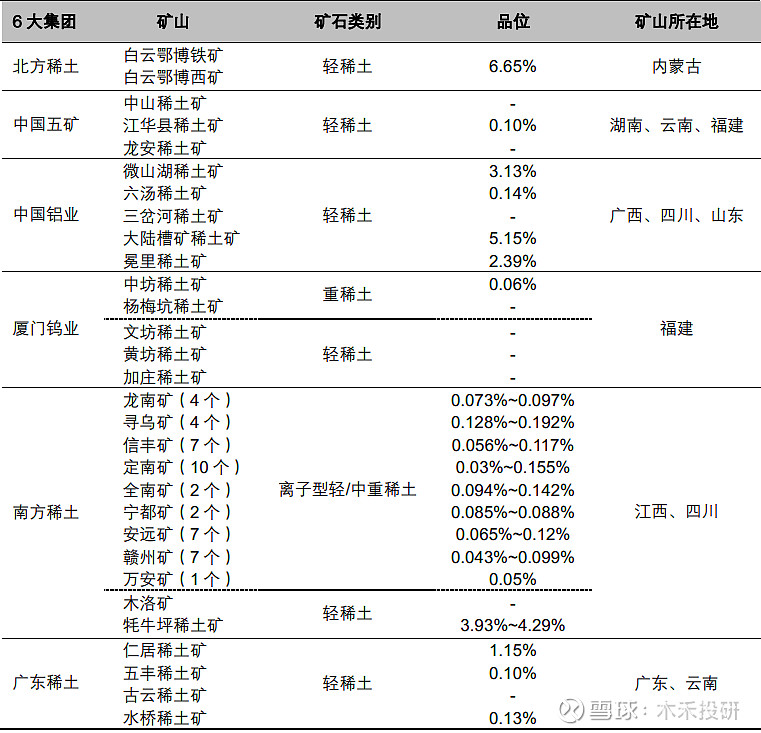

现在开采稀土的企业主要是北方稀土、中国稀土、广东稀土和厦门钨业这四家,而轻稀土只有前面两家公司开采。

而且每家公司都是有开采指标的,所以这个行业相对比较容易研究,今天我们就来看看北方稀土这家公司。

一、北方稀土

我们的稀土发展历程,真的是一部“血泪史”。

改革开放之后我们大量引进国外技术和设备,需要大量外汇,但是当时太穷,实在拿不出那么多外汇。

无奈之下,我们只能拿资源去换,稀土就是其中之一,而且由于没有话语权,资源非常廉价。

可以说宝贵的稀土,并没有卖出“稀”价,而是只卖出了“土”价。

低价出售稀土的过程持续了很长一段时间,最开始我们是没有提炼稀土能力的,甚至为了优先开采铁矿,还浪费了很多稀土元素。

1858年科考队就在“富饶的神山”白云鄂博发现了大量的稀有金属,当然最多的还是铁矿。

其实在此之前就有勘探,不过特殊时期被耽搁了。

当时勘探出稀土储量3600万吨,位居世界第一,而且还有铌和钍储量也都非常大。

不过那个时候我们最需要的是铁,所以一开始就当铁矿开采,浪费了好多稀有金属。

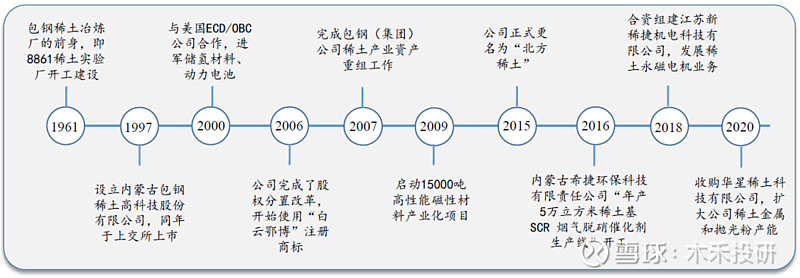

等到了1961年,在众多专家的建议之下,成立了“稀土实验厂”,代号就是8861,我们终于开始生产稀土。

稀土的重要性大家都知道,但是在随后的几十年里,因为刚起步,行业非常乱。

主要原因是稀土伴随着放射性元素,国外的开采成本高,所以不愿意自己挖,都从中国进口。

于是就冒出了大量正规的和不正规的稀土企业,而且没有监管制度,所以都拼命挖,然后其他国家就拼命进口储存。

重点是由于私矿太多,导致稀土价格非常便宜,现在回过头来看,真是可恨又可悲。

而且当时我们并没有稀土分离技术,但是工业又需要这个东西,只能又用高价把提炼过后的稀土再买回来,太坑了。

这种憋屈一直到1972年一个人的出现,才有所改变,这个人就是在化学界很有名的“徐光宪”。

1972年徐光宪回到北京大学化学系,随后短短三年时间,他就研发出稀土分离提纯技术,并且迅速普及到全国各地。

从那以后,我们总算从贩卖稀土原料转变成销售稀土精矿。

但是前十年产生的稀土企业实在太多了,随着提纯技术的广泛应用,他们也全都转型做稀土精矿,因为价值更高。

但是稀土这东西其实全球的用量并不大,为什么有“工业味精”的称号?

因为就跟我们炒菜一样,只需要放一点点味精,就能满足口味需求。

所以很快又因为稀土精矿的产能太大,导致供大于求,国外稀土企业纷纷停产,全都从中国进口。

管理层当然也意识到这个问题,想了很多办法出了很多政策,依然都没能遏制住稀土走私,后来国外海关的稀土进口量至少是我们海关出口量的一倍以上。

也就是很大一部分并没有通过海关合法出口。

到1997年,在包钢的主导下,整合之前那个“稀土三厂”成立了“包钢稀土”,也就是北方稀土的前身。

而且同年的9月就在上交所上市,掌握着全球最大的稀土矿山“白云鄂博矿”。

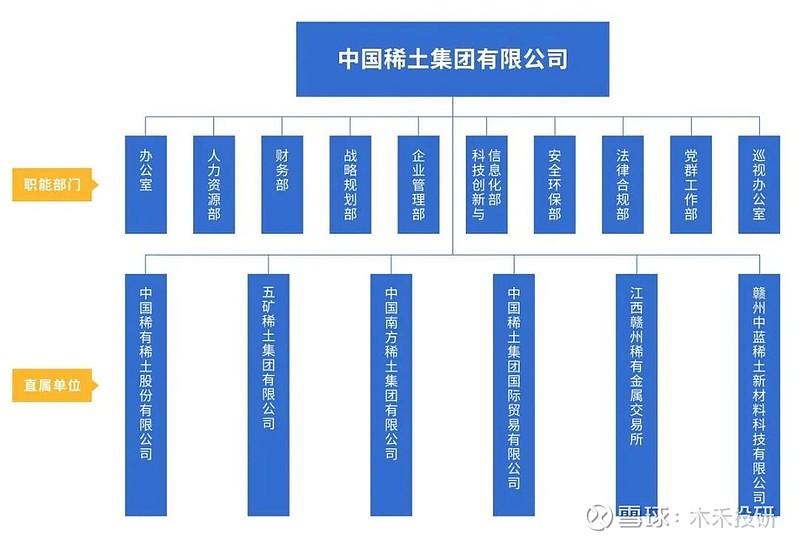

也就是从这个时候开始,开始了长达20年的“没有成效”的改革,一直到2016年组建六大稀土集团,分别是“北方稀土、南方稀土、中国铝业、五矿稀土、广东稀土和厦门钨业”。

然后把几乎所有稀土矿山都整合进这六大集团里面,然后每年分批给到这六家的开采指标,才真正算是成功的整顿了稀土行业。

然后2021年又成立了“中国稀土”,把中国五矿、中国铝业和南方稀土这三家都整合进去了,六家又变成了四家。

另外在今年的1月份,广东稀土也被整合进中国稀土了,行业集中度越来越高。

在这个行业整合期间,北方稀土是发展最快的。

当然也跟他占据那么优质的稀土矿有关系,毕竟到现在为止,我们的稀土主要储量依然还是在“白云鄂博矿”。

除了做稀土原材料,北方稀土从2002年开始进入产业链中游的“磁性材料”领域。

不过一开始也不顺利,到2009年才正式启动15000吨高性能磁性材料产业化项目一期,而且那几年参股了不少其他磁性材料企业,比如收购了“北京三吉利”44%的股权。

随着技术的不断成熟,2011年再次启动15000吨高性能磁性材料产业化项目的二期,从这以后公司的功能材料业务上涨了两个台阶。

不过在那之后的几年里,整个稀土行业非常低迷,公司业绩也非常差,比如2015年的净利润只有区区不到6千万。

不过也趁着行业低迷期,内蒙古的稀土行业来了一次大整合,规模大一点的比如:包头市新源稀土、润泽稀土、包头市飞达稀土、金蒙公司、包头市红天宇稀土磁材、鸿达兴业等等,众多公司全面整合。

整合之后公司再叫“包钢稀土”显然不合适,所以改名为“北方稀土”。

也就是经过这次大整合,北方稀土成为了全球最大的稀土企业。

只是稀土这个东西用得确实不多,所以不了解这个行业的,看到北方稀土只有三百多亿的营收,可能怎么都没法把他跟世界第一联系起来。

二、业务

北方稀土有三块业务,分别是稀土原料、稀土精加工材料和应用产品。

本来功能性材料有追上稀土原料的趋势,比如2017年功能材料营收31.78亿,稀土原料营收35.62亿,相差仅仅只有不到4个亿。

不过这几年因为新能源汽车大爆发,稀土需求跟着大增,所以稀土原料营收大幅度上涨。

1、稀土原料

“稀土”是一种泛称,是元素周期表中的镧系元素和钪、钇等十七种金属元素的总称,自然界中有250种稀土矿。

根据元素的不同,又分为轻稀土、中稀土和重稀土。

不过在产业里面只会分成轻稀土和中重稀土,后面两个合并了,因为主要用的还是轻稀土。

稀土有很好的“光电磁”等物理特性,在其他材料加一点点这东西,就能很大程度改善物理化学性能。

比如在汽车等机械制造业里面,很多复杂零配件都是采用“球墨铸铁”,因为加入稀土之后的球墨铸铁不但有很好的加工性能,还有比较好的机械性能,所以稀土几乎是大部分工业的必需原料。

稀土是多种元素的结合体,所以需要先初步精加工提纯,然后再萃取分离,把想要的金属元素给提炼出来。

提出比较多的是金属镧、钕和镨钕。

其中金属镧主要用来生产电池材料,金属钕和镨钕主要用来生产磁性材料,这两类是稀土应用的绝对大头。

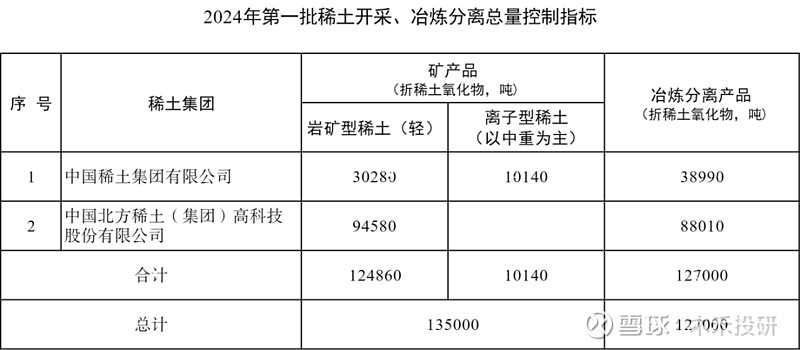

自从行业整合完成后,每年生产多少稀土,都是有严格规定的,自然资源部每年会下达两三次开采指标。

比如上个月就下达了2024年第一批稀土开采、冶炼分离总量控制指标。

第一批只有中国稀土获得30280吨的轻稀土和10140吨的中重稀土,还有冶炼分离产品38990吨。

还有北方稀土获得94580吨的轻稀土和冶炼分离产品88010吨。

相比于2023年第一批的指标,北方稀土多了一万多吨。

但是自从去年以来,稀土的价格都不好。

这是我从包头稀土产品交易所找到的今天主要稀土产品价格。

我们可以看到即便是最高价,很多产品也不理想,完全没法和2021年相比。

其中有一个原因是我们对稀土出口管控越来越严,海外部分客户选择了其他国家的稀土。

比如前几天韩国就从其他地方下了两个大订单,总金额11600亿韩元。

海外产稀土的公司主要有三家,分别是澳大利亚Lynas、美国Mountain Pass和缅甸稀土矿。

其中缅甸稀土基本上是被我们买了,而且优质储量越来越低。

美国的Mountain Pass储量不小,至少150万吨REO,不过2015年的时候差点破产,“盛和资源”买下9.99%的股权,给钱救了一命,现在是国际稀土供应的主力军之一,当然还是比不上北方稀土的。

而且这里面还有一个很重要的问题,在稀土冶炼分离方面,全球绝大部分的产能都在中国,海外这些稀土企业,即便是扩产,也很大程度依赖我们。

所以常规做法是他们先把稀土原料出口给我们,我们进行分离精加工后,他们再运走。

那么对于全球的稀土产品价格,实际上很大程度是受我们自己影响的。

现在价格之所以便宜,我觉得是管理层在为新能源汽车尽可能创造低成本条件,让他们更有竞争力。

毕竟稀土的产业规模太小了,是影响不了经济的,而新能源汽车的成本每降低一点点,都有可能产生很大的影响。

2、功能材料

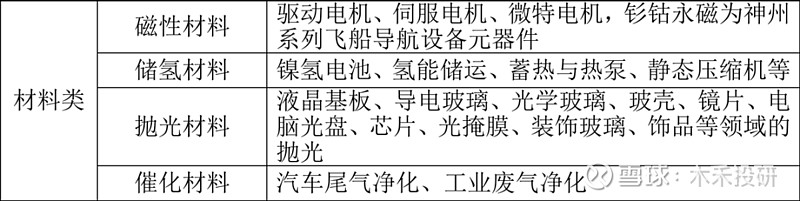

材料主要有磁性材料、储氢材料、抛光材料和催化材料,从上图的应用领域可以看到,磁性材料主要用来生产电机,储氢材料主要用来生产氢电池。

说到这个磁性材料,不得不炫耀一下,我们中国是世界上最早发现物质磁性现象的,而且也是最先应用磁性材料的,在战国时期就有记载。

当然现在用得更多了,尤其是新能源汽车和风电快速发展以来,需求大增,这也是2021年和2022年稀土产品价格大涨的原因。

我们是全球最大的钕铁硼永磁材料生产国和出口国,稀土磁材行业市占率已达86%以上。

“钕铁硼”这个东西是第三代稀土永磁,还有第一代的铁氧体永磁和第二代的稀土永磁,目前也都还在用。

比如铁氧体永磁虽然性能比较差,但是价格低,所以现在汽车里面的雨刮器、车窗、座椅调节等等用到的电机,大部分还是用了铁氧体永磁。

“钕铁硼”属于高端产品,磁性能很好,比如它的最大磁能积可以做到50 MGOe +,但是铁氧体最高只能做到5 MGOe,这可是10倍的差距。

所以现在电动汽车的电机基本上都是用钕铁硼,尤其是纯电汽车,未来需求会越来越大,因为新能源汽车和风电肯定是会持续增长的。

别看小小一辆汽车,里面有非常多的微电机,现在普通轿车都有四五十台,高端车基本上都是超过100台,以前的钕铁硼主要就是用在这些微电机里面。

现在不一样了,电动汽车绝大部分都是用了永磁同步电机,这就让钕铁硼的需求大幅度增长,一台纯电汽车消耗量至少是3.5KG,是以前的好几倍。

还有风电,现在它的电机主要是双馈异步、直驱同步、半直驱同步,双馈异步倒是不用钕铁硼,另外两种是需要的。

而直驱的维护成本低,所以在风电越来越大型化的趋势下,我觉得直驱占比会越来越高。

前两年有多家专门做磁材的公司业绩增长非常好,比如“正海磁材”,2021年和2022年的业绩非常亮眼,主要就是这个原因。

北方稀土的功能材料业绩主要也就是靠磁性材料贡献。

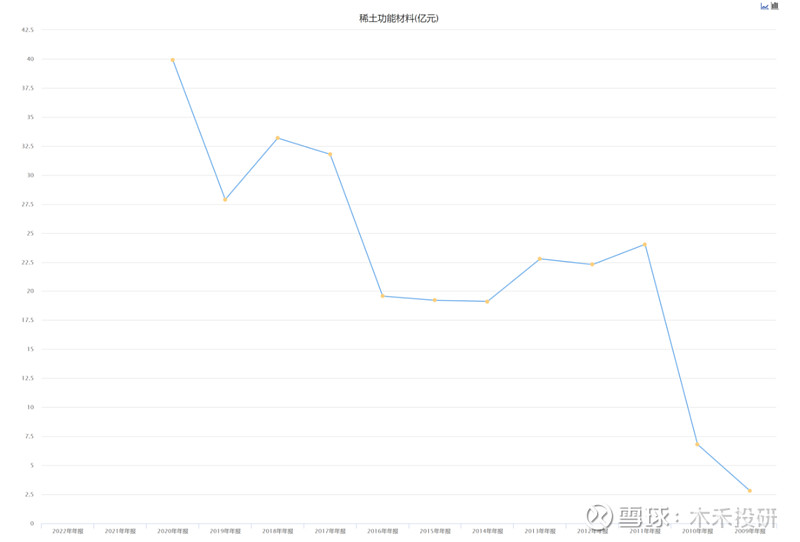

上图是近些年公司功能材料的业绩表现,可以明显看到有两个台阶。

第一个是2011年,这个前面讲了,那个时候北方稀土正好大规模扩张磁性材料。

第二个是2021年,就是刚说的,新能源大力发展带起来的。

去年前三季度磁性材料产量13423吨,同比增长38%,销量17097吨,同比增长30%,2023年依然延续了功能材料的大幅度增长,只是可惜价格不行。

三、业绩

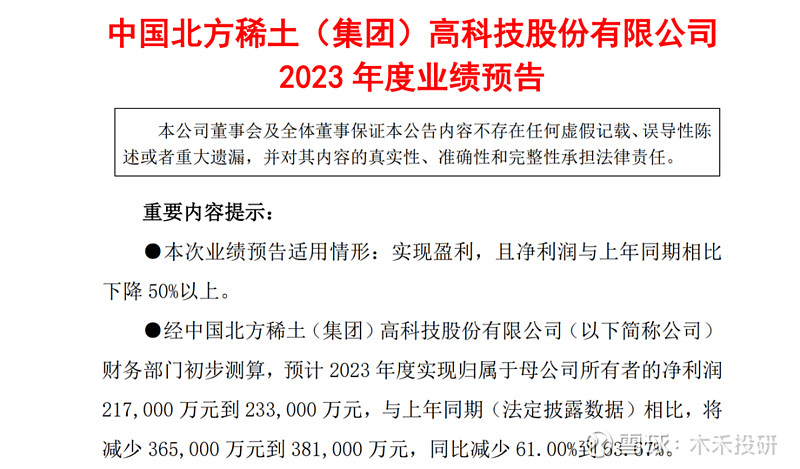

按照1月份北方稀土发布的业绩预告来看,2023年比较惨。

预计2023年归母净利润21.7亿~23.3亿,同比减少61%~63.67%。

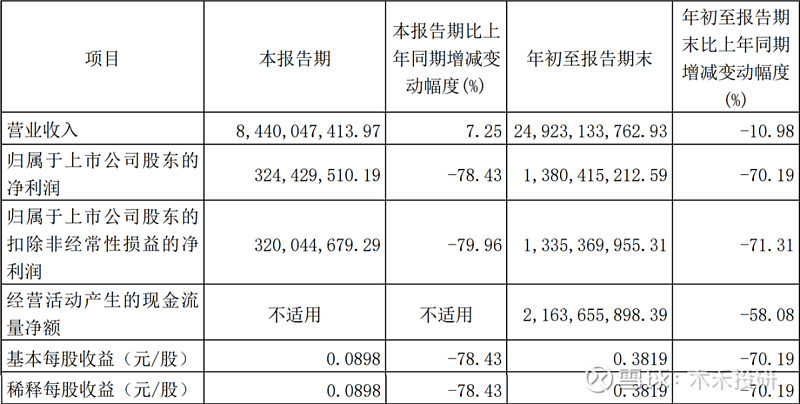

不过相信关注北方稀土的朋友应该早就有思想准备了,因为三季报其实就能看出问题。

三季报营收249亿,同比下降10.98%,归母净利润13.8亿,同比大降70.19%。

看来第四季度表现还不错,挽回了近11个百分点的跌幅。

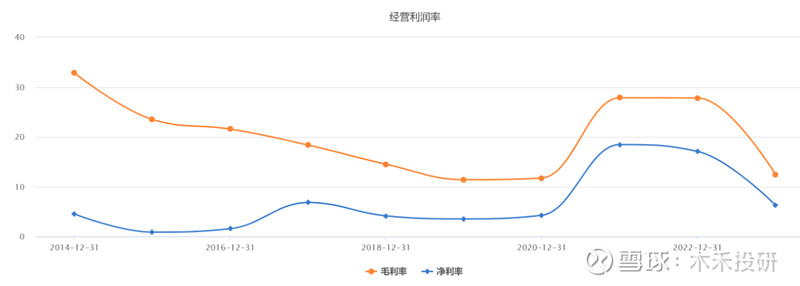

主要是去年的毛利率下降太快了。

看上面这个图形,毛利率之前连续下降了好多年,从2011年的72.79%,一直下降到2020年的11.74%,这可是61个百分点啊。

然后2021年和2022年好不容易毛利率涨到将近28%,可惜仅仅维持了两年就又掉下来了。

好在公司的费用控制一直是比较稳定的,所以净利率几乎保持了同步。

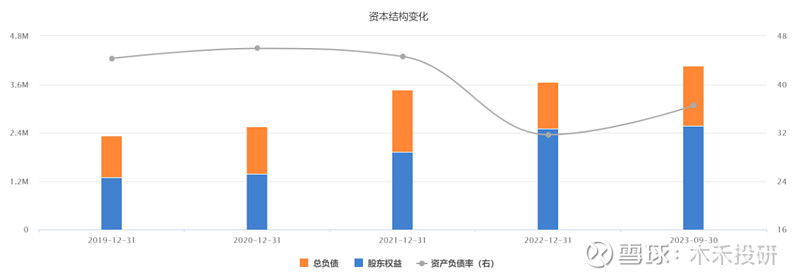

而且那两年业绩好的时候,赚了不少钱,让公司的负债率降低了不少。

现在36.5%的负债率,在行业内算是比较低了。

而且北方稀土的有息负债其实不高,短期借款才23亿,长期借款35亿,再加上3个多亿的一年内到期的长期借款,总共也就61亿。

公司账上就还有58亿的货币资金,再加上现在的现金流依然不低。

虽说比不上前面两年,但是现在的经营现金流净额也还是有近22亿。

当然如果稀土价格继续下滑,现金流是有可能会恶化的。

去年北方稀土的借款现金是51.57亿,相比2022年多了29亿,你看一旦产品价格不好,虽然说不上有多缺钱,总归也还是要借钱的。

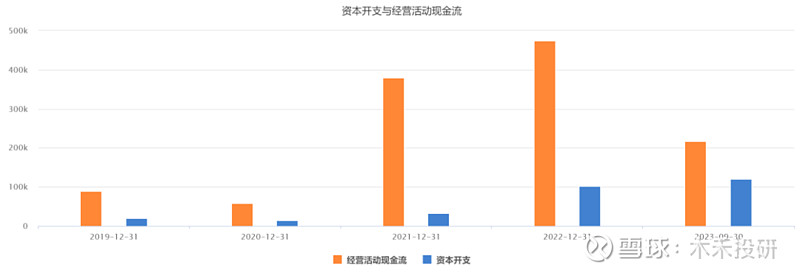

不过现在是没问题的,而且经营现金流远远高于资本开支,并且持续了5年,作为垄断性产业,公司有这个造血能力也很正常。

近几年公司的资本开支绝大部分都用在了扩大产能方面,不像之前主要用在理财上面。

这个从这两年的公告也能看到,公司扩产动作还是挺大的,也就不奇怪为什么今年第一批的开采指标比去年多了1万吨。

随着稀土行业的集中度进一步提升,我觉得价格是能稳住的。

四、总结

对于北方稀土这样的公司,其实要了解很容易,因为业务相对也比较简单,再加上每年的开采量都是指标规定的,所以唯一不确定的就是价格。

但是稀土这个东西周期性也比较强,它跟煤炭还不一样,煤炭虽然价格也波动,但是还有长协价,还有保供调节,但是稀土没有。

所以稀土非常难评估未来的价格趋势,但是有一点是可以判断的,那就是全球能生产稀土的企业就那么几家,再加上全球稀土的消耗量差不多也是可以预估出来的。

因为现在稀土销量波动的两个因素是新能源汽车和风电,风电的装机容量是已经规划好了的,这个我之前讲新能源的时候有详细讲过。

至于新能源汽车就很简单,每家车企早就制定好了今年的销售目标,不排除达不到目标的可能性,但是可以作为我们的一个上限来评估。

反正不管任何行业,产品价格波动的本质,就是供需关系的平衡。

我下面估值表里计算的结果,就是根据这个核心逻辑统计的。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#雪球星计划# #稀土永磁# $北方稀土(SH600111)$ $中国稀土(SZ000831)$ $厦门钨业(SH600549)$ @今日话题