我们每一个人都应该感谢“新和成”这家公司,因为不管是人类还是动物,都离不开维生素,而以前我们是不具备生产维生素能力的,主要被罗氏和巴斯夫这样的国际巨头垄断。

现在我们的各种维生素都非常便宜,正是因为新和成突破封锁解决了这个问题。

或许有人会说,现在药店的维生素也不便宜啊,一瓶的价格从几十块钱到几百元的都有。

那是你买错了,那种白色小瓶子的维生素,只要几块钱一瓶。

不过药店为了利润,肯定会向你推荐那些“高大上”的维生素,而且还会告诉你各种好处,比如能够更容易吸收,或者维生素含量更高等等。

毕竟几块钱一瓶的维生素药店赚不了什么钱,一百多一瓶那可是暴利。

当然不缺钱的买贵一点的也可以,因为味道要好一些,各种水果味都有。

当然新和成除了维生素之外,还有诸多化工产品,而且有不少产品都做到了全球巨头的地步。

一、公司

新和成的创立可以说是个意外,创始人叫“胡柏藩”,1962年出生于浙江新昌,在绍兴师专化学系读的大学,毕业之后分配到新昌的一所中学当化学老师。

原本胡柏藩是没有想法做一家企业的,但是那个时候比较流行学校办工厂,因为学校也缺钱。

由于胡柏藩的表现非常好,专业水平也不错,所以校长多次找到他,苦口婆心地劝他:

“胡老师啊,你看咱学校都快穷得揭不开锅了,必须得想个办法搞钱啊,你综合能力这么强,带领学校致富的光荣任务,就交给你了。”

在屡次劝说下,胡柏藩不得已只能勉为其难地办了个工厂。

其实当时没钱、没资源、没产品、没工厂、没头绪,啥都没有,只有一颗赚钱的心。

那么首先解决的就是启动资金问题,胡柏藩自己当然没钱,学校也拿不出钱,最后校长发动全校老师众筹,大家东拼西凑,总算是凑出了10万元。

八十年代的10万元,其实也算是一大笔钱了。

接下来就是工厂问题,有了钱之后也很好解决,买或者租都行。

上图这个破破烂烂的工厂,以前是县里的有机化工厂。

胡柏藩拿下这个工厂后,1991年改名为“新昌县合成化工厂”,这就是“新和成”的前身。

有了工厂之后,接下来就是做什么项目的问题。

想来想去,肯定是要在自己熟悉的化学领域去选,其实在没技术、没渠道、没客户的情况下,选择空间并不大。

反复探讨后,最终选择了对技术和资金要求都不高的“废酒精”回收项目。

胡柏藩确实有经商的天赋,回收废酒精都能在当年就赚了10万,而且很愿意去钻研工厂的发展之道。

回收废酒精的地方主要是医院和药厂,他发现那些药厂随随便便一个产品,都能卖到几十万一吨,有的甚至能到几百万一吨。

相比之下,自己风里来雨里去辛辛苦苦搞一年总共才赚10万,这怎么行,必须得转行,要做高附加值的产品。

于是花时间做调研,统计自己能接触到,并且能看懂的产品,哪些可能存在机会。

不调研不知道,一调研吓一跳,原来我们大部分化工类产品,要么原材料依赖进口,要么直接进口产品。

这在八九十年代确实很常见,我们的各行业技术都还比较落后,只要愿意去做研发,就能很轻松地找到进口替代市场。

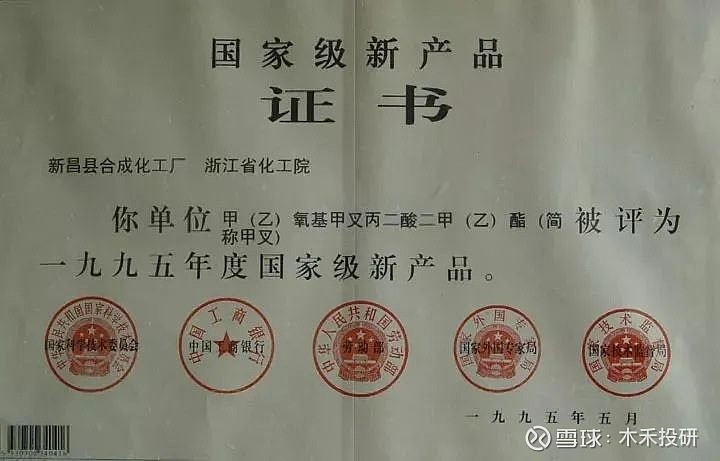

胡柏藩在众多备选项中,选择了一种叫“乙氧甲叉”的原材料,这是生产诺氟沙星抗生素的原料,当时我们生产不了,所以价格不便宜。

当然机会虽然很多,也不是谁都能随随便便搞出来的,胡柏藩为了研发这个东西,前前后后也投入进去了几十万,全都是借的,所以风险其实不小的。

好在最后在众多化学老师的共同努力之下,经过反复试验,还是成功地研发出来了。

产品出来就好办,只需要靠着低价策略,就能迅速进行国产替代,打开市场非常顺利。

更何况还有国家的支持,虽然是工厂的第一个产品,后面还是国家级新产品。

所以工厂产值直线上升,当年的产值就做到了1000万。

短时间内从10万变成1000万,这可真是小鸡变凤凰。

有了第一次的成功经验,后面的就简单很多了,还是同样的方式,继续找依赖进口的东西。

1993年又成功研发出一个叫“三甲基氢醌”的东西,这个更厉害,是维生素E的主要原料。

维生素这个东西今天看起来很简单,其实在九十年代是有门槛的,全球市场都被罗氏和巴斯夫这样的巨头垄断。

胡柏藩突破之后,依然是以高性价比迅速打开市场,让工厂产值上升到过亿级别。

维生素E的原料除了三甲基氢醌之外,还有一个核心东西叫“异植物醇”,解决这两个东西就等于解决了维生素E。

既然已经成功了一半,没道理不把全套搞齐,于是又投入研发异植物醇。

结果当然很顺利,1996年就投产,而且又拿下一项国家级新产品。

到这个时候,我们终于具备了整个维生素E的完整产业链,从原料到成品实现了一体化生产,终于不用再进口维生素E。

这次维生素的成功,也让胡柏藩找准了定位,反正维生素还有那么多品种,干脆全部研发完算了。

所以后面几年,陆陆续续把维生素A、维生素D、维生素H、虾青素全都研发出来了。

这个维生素H可能大家不太熟悉,又叫“生物素或者辅酶R”,是合成维生素C的必需原料。

我特意讲了“辅酶R”这个别称,因为辅酶这个东西很重要,绝大部分催化反应都需要用到不同的辅酶。

其中有一个对我们非常重要,那就是“辅酶Q10”,这些年发展很快,我觉得未来还会更快,因为这个东西可以抗衰老,提高免疫力。

原理也很简单,辅酶主要有两个作用,一个是在我们吸收营养物质,在体内转化为能量的时候,辅酶Q10起到了桥梁的作用。

第二个就是这东西有明显的抗脂质过氧化作用。

生命不就是在能量转化过程中,逐渐衰老嘛!

我们人类在20岁左右,体内自己生产的辅酶Q10达到顶峰,然后会不同程度地维持到50岁,过了50岁之后体内的辅酶Q10就会持续下降。

这个时候我们的细胞代谢会快速下降,尤其是心脏细胞,这就是人体衰老的原因之一。

当然辅酶Q10还有很多奥秘没有研究透,现在全球也还在持续研究。

胡柏藩研究这个东西的时候,公司已经完成了股份制改革,公司名字也换成了“浙江新和成股份有限公司”。

产品研发速度很快,2000年就研发成功,而且2001年又一次荣获国家重点新产品。

当然公司的重点还是在维生素上面,并且短短十几年的时间,就把维生素做到了全球巨头的规模。

不仅如此,新和成2004年成功上市,这可是深交所中小企业板的第一家上市公司。

上市之后的新和成开始继续疯狂扩展其他产品,因为融资了一大笔钱。

到现在形成了营养品、香精香料、高分子材料和原料药这4大产业,别看产品似乎很多很乱,其中不少产品的表现都很厉害的。

比如各种维生素产品,还有虾青素和芳樟醇等等,产销量在全球都是前茅,有三十多个产品都是全球第一。

在国内的科技贡献就更不用说了,打破了那么多垄断,自然有非常多的国家级新产品。

从新和成的整个发展历程来看,他的成长史就是一部打破垄断史,市场足够大,只要产品研发出来,就必然有很高的性价比,完成原始积累的同时,自然就就成为了行业巨头。

二、业务

新和成发展到今天,已经形成“化工+生物”两大产业链,旗下产品种类非常多,包括营养品、香精香料、高分子材料和原料药四大板块,主要应用在于饲料添加剂、食品添加剂、营养保健等领域,下面我选一些重点产品详细讲一下。

1、营养品

新和成的营养品主要有维生素类、氨基酸类和色素,产品非常多,比如维生素E、维生素A、维生素C、蛋氨酸、维生素D3、生物素、辅酶Q10、类胡萝卜素、维生素B5、B6、B12等等。

其中维生素又是公司的拳头产品,维生素我们都很熟悉,是人类和禽类的必需微量元素。

比如我们人体总共需要13种维生素,其中4种脂溶性维生素,也就是维生素A、D、E、K,另外还有9种水溶性维生素,包括8种VB族维生素和维C。

我们人类只要正常均衡饮食,身体在正常情况下是不会缺维生素的。

所以年轻人不需要额外去吃维生素,吃多了还可能会中毒,比如那4种脂溶性维生素,由于不溶于水所以排泄率不高,吸收之后会在体内储存起来,一般在肝脏,如果摄入过多,可能会有中毒现象。

但是动物不一样,圈养禽类靠饲料喂养,所以饲料中必须添加各种维生素才行。

现在全球65%以上的维生素产量,都用在了饲料添加剂上。

尤其是维生素A和维生素E,85%的维A和70%的维E都给了饲料。

我国正好是全球最大的饲料生产国,养殖规模大,尤其是养猪,所以猪饲料是维生素的最大客户群体。

不过这轮猪周期还处于低迷期,这个我在分析牧原和新希望的时候有详细讲过。

所以维生素的市场表现,很大程度会受到猪周期的影响。

新和成的多款维生素是有较大竞争力的,比如维生素A的关键原材料是“柠檬醛”,我们大概看一下工艺逻辑。

现在全球主流的工艺有两种,一种是Roche C14+C6工艺,另一种是BASF C15+C5工艺。

上图这个就是C14+C6工艺,因为是Roche公司第一家量产,所以成为了代表。

这个方式很成熟,也是目前绝大多数厂家所采用的工艺,它的首要原材料叫“β-紫罗兰酮”。

另外一种C15+C5工艺,是巴斯夫研发出来并且率先投产的,所以成为了代表。

这个方式的首要原材料同样是“β-紫罗兰酮”,但是步骤没那么多,所以收率要高一些,可是里面有一个“Witting 反应”有很大的技术难度,是巴斯夫的核心竞争力。

而原材料“β-紫罗兰酮”又需要“柠檬醛”来合成,这纯粹是一个化工产业,而且技术含量还不低,目前全球只有三家公司能生产,分别是新和成、巴斯夫和日本的可乐丽。

不过今年应该会新增一家竞争对手,那就是“万华化学”,具体情况要等年报才知道。

按照之前的信息,万华化学将会有4.8万吨的“柠檬醛”产能,2023年半年报的说法是正在稳步推进。

不过公司主要是自产自用,并不对外销售,可以说这个东西就决定了维A的产量和价格。

其实在2022年之前,全球的维生素A供应端一直很稳定,全球长时间都只有6家公司生产维A,总产能也不到40000吨,其中新和成产能最大是龙头。

但是这个局面马上就要被打破了,依然还是万华化学这头猛虎,现在新和成维生素A的产能是10000吨,万华化学刚入局的起点,也是10000吨的产能。

还有维生素E同样如此,新和成现在的产能是20000吨,本来是更多的,但是浙江的老生产线慢慢退出了,现在主要是山东园区的产能。

而万华化学的维E产能同样也是20000吨,这其实有点不太妙,因为现在整个维生素E行业的总产能大概是15万吨左右,而市场需求只有10万吨多一点,产能本身就是过剩的,很显然会对维E价格产生压力。

除非饲料行业大幅度增长,再次拉高需求,不过这也太难了。

除了维A和维E之外,营养品里还有个东西非常重要,那就是“蛋氨酸”。

蛋氨酸又称甲硫氨酸,是新和成近几年才发展起来的产品,真正开始量产已经到了2017年。

这个东西是合成蛋白质所必需的物质,而且体内还不能自己合成,必须靠摄入。

所以饲料里面必须添加蛋氨酸,可以让动物快速成长,还能增加瘦肉率。

蛋氨酸可以化学合成,也可以通过生物发酵获得,不过发酵的效率比较低,所以目前主要还是采用化学合成。

不过技术门槛相对比较高,所以到今天为止,我们依然还需要进口一部分。

之前全球的蛋氨酸市场都被赢创、安迪苏、诺伟司、住友这四家公司所垄断,所以我们在2019年之前,整体进口量一直在增加。

不过自从2019年进口22万吨之后,这几年是一直在降低进口的,因为我们自己的产能在迅速扩大。

主力军就是新和成,现在成熟的产能15万吨,但是在建产能非常大,光自己的蛋氨酸二期25万吨项目,除了10万吨已经平稳运行之外,剩下的15万吨也已经差不多建设完成,正在试车。

另外还有与中石油合资的18万吨蛋氨酸项目,也正在建设,意味着未来新和成将扩产33万吨。

现在依然每年还要进口十几万吨的蛋氨酸,这部分市场显然有一部分就会是新和成的增量。

全球93%的蛋氨酸,都用在了饲料添加剂里面,其中猪饲料就占了33%,还有60%是禽饲料,反正这些动物都需要靠这个东西来长瘦肉。

当然饲料中也还会有其他蛋白质来源,比如大豆就是主力军,所以从以往的价格对比来看,大豆价格太高的时候,蛋氨酸的需求就会大一些。

不管怎么样,新和成的新产能投产后,必然会进入全球前五,到时候CR5将达到90%,行业集中度非常高。

其实刚才讲的几款营养品产品,行业集中度都比较高,所以市场价格很容易受到某家公司的影响,如果谁家今年出现了意外,产量大减,那么产品价格必然大涨。

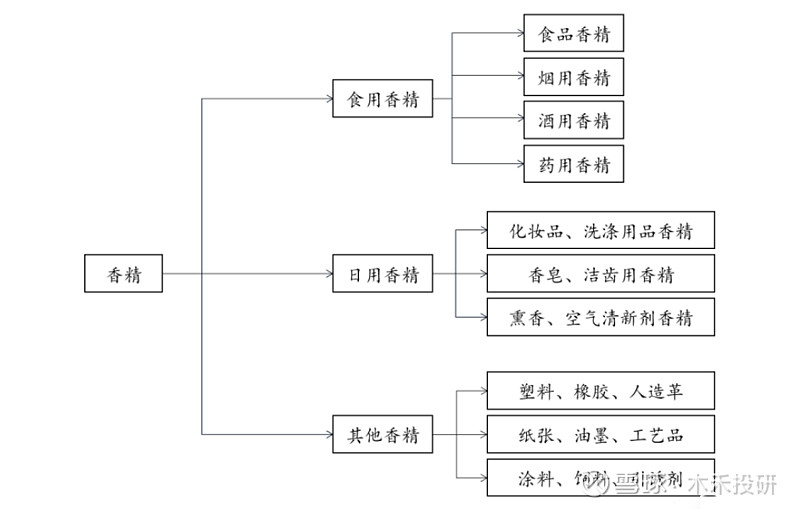

2、香精香料

香料这个东西我们每天都在接触,用得最多的就是日用香精和食用香精,主要品种就是芳樟醇、柠檬醛、叶醇、覆盆子酮。

别看我们到处都在用香精,其实我们国家产业并不发达,全球前十大香料公司全都是国外的,尤其是奇华顿和芬美意等四家巨头,就拿走了一半以上的市场份额。

而我们的香料公司非常分散,有一千多家,不过体量很多都不大,即便是新和成现在香料的营收一年也才15个亿。

香料这个东西最难的并不是生产工艺,而是“调香师”,经常用香水的朋友应该深有体会,你看我们现在都还没有一家拿得出手的香水品牌。

很多对香味不敏感的朋友可能会误以为这东西很简单,其实里面的配方和提纯是有很高门槛的,生产出单个原材料很容易,调配成消费者喜欢的香料很难。

现在全球的调香人才,基本上被国外巨头所垄断,所以我们现在大多数只能生产中低端香料。

不过新和成只做香精的原材料,他自己并没有香料配方,只给那些国际香料巨头提供原料。

而且香精原料和维生素原料相辅相成,两者的工艺有很多相同之处,所以香精原料算是新和成的衍生品。

比如芳樟醇是生产维生素E的原材料,柠檬醛这个东西前面讲了,是生产维生素A的原材料,这两个东西的产能新和成都做到了全球前列。

不过随着万华化学的下场,未来市场竞争会更激烈,我统计了一下这两家公司重叠产品的产能情况,大家一眼就能发现问题。

上图是我能统计到的双方重叠的产品产能情况,除了前面两个维生素之外,下面的全都是香精原材料。

当然新和成的产品会更丰富一些,万华化学毕竟是新入局者,不过他这个产能也太猛了,当然很多都还在建设中,目前还没投产。

不过现在全球的香料产业,都在向亚洲转移,因为欧美那边早就已经到天花板了,我们这边是还在持续增长的,所以还是有不小的增量空间。

尤其是这个东西毛利率高,因为溢价空间大,新和成的香精香料业绩除了2019年之外,一直都在增长。

2018年增长太猛了,随后用了两年才追上来,现在香精营收已经达到30亿。

3、新材料

新和成的新材料业务主要集中在聚苯硫醚(PPS)上,这是一种特种塑料,有良好的耐热性及优越的抗化学腐蚀性的高分子工程材料。

公司布局时间算是比较早的,2007年成立PPS开发组,与浙江大学合作共同研发,不过投产的时间比较晚,2013年才投产。

但是扩产速度也比较快,一期项目有5000吨/年的纤维级PPS和6000吨/年的复合PPS,二期项目有10000吨/年的纤维级PPS,还有三期项目的7000吨。

这三期项目就把新和成送上了全球第二大PPS生产商的地位,当然第三期项目还在调试阶段。

以前其实对PPS的需求并不大,2015年的时候才2万吨,但是近些年的新能源汽车和5G崛起,需求量逐年大增,CAGR超过25%。

不过现在全球的产能主要集中在日本,他们差不多拿走了一半的产能,我们中国位居第二。

我们中国的PPS企业本来是很危险的,因为在2020年之前,日本、韩国和美国大量倾销他们的PPS到我们市场,为了保护本土企业,于是就有了2020年11月30日商务部发布的53号公告。

这份公告的重点就是裁定PPS存在倾销,所以征收反倾销税。

近几年国内PPS的高速发展,就是因为这项保护产生的国产替代市场,因为有了性价比。

另外新材料业务还有一个高温尼龙(PPA),这个暂时还是国外巨头占主导地位,比如杜邦、帝斯曼、巴斯夫、可乐丽等等。

新材料最困难的就是“材料”两个字,很多特殊原材料是有很高技术壁垒的。

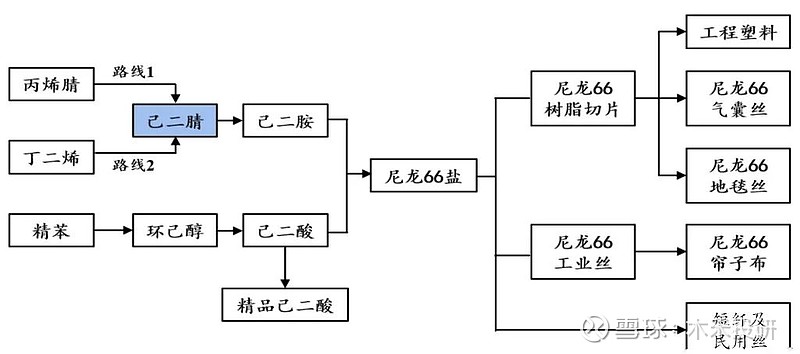

比如尼龙66的核心原材料里,有个东西叫“己二腈(ADN)”,这玩意很有科技含量,一直以来我们几乎全依赖进口。

不过2020年的时候,“华峰集团”争了口气,算是初步解决了这个问题。

不过目前国内依然还是主要依赖进口,因为我们对尼龙66的需求太大了。

新和成现在也在大力投入研发,已经在进行中试。

上图就是我在年报研发投入项目里面截图的项目进展情况,不过似乎难度很大,2023年中报里面,依然还只有一句:“己二腈项目中试顺利,项目报批有序推进。”

具体情况等2023年的年报看有没有新进展。

新和成的产品太多了,本文就不一一细说了,发布年报后在抽时间继续讲。

三、业绩

新和成在2020年终于突破百亿营收大关,这个体量相比于其他化工企业来说,确实算很小。

但是公司主要做“精细化工”,并不是做泛化工,所以这一点要注意区分。

不然看到别的化工企业上千亿的营收,新和成连人家1/10都不到,太弱了。

其实新和成的实力是很强的,前面讲公司基本面也说了,公司有多个产品,都是做到了全球前列位置的。

只是精细化工的产品市场容量没有普通化工产品那么大,因为很多产品都是添加剂的原材料,而添加剂本身就不是大众商品的主要原材料,所以市场规模相对比较小。

不过这些产品往往因为科技含量相对比较高,或者准入门槛比较高,所以盈利能力是不错的。

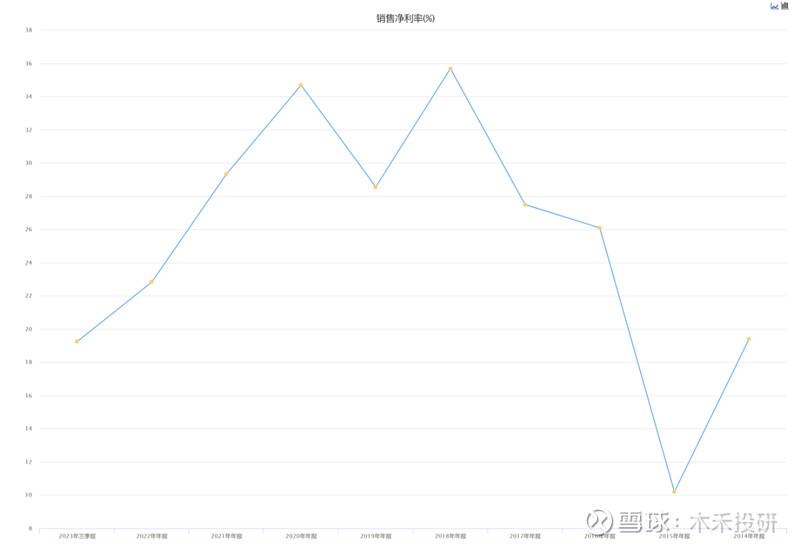

近两年是化工行业的周期低谷,各企业的盈利能力都有所下降,新和成也不例外,净利率从之前的30%左右,下降到现在的19.24%。

别看下降了10个百分点,就这个净利率水平,依然比万华化学的毛利率还高。

新和成的几大费用其实并不算高,管理费用5个亿左右,销售费用一个多亿,财务费用更是只有几千万。

研发费用相对来说要多一些,现在每年8个亿左右,并且一直还在增长。

对于新材料来说,研发确实是重中之重,现在那些国际化工巨头,之所在很多新材料领域领先,依赖的就是投入时间长和研发投入大。

比如巴斯夫,研发投入每年都是20亿欧元以上,那可是150亿人民币左右。

新和成的利润规模并不大,2023年肯定连30亿都不到,想要支撑更大规模的研发,确实太难了。

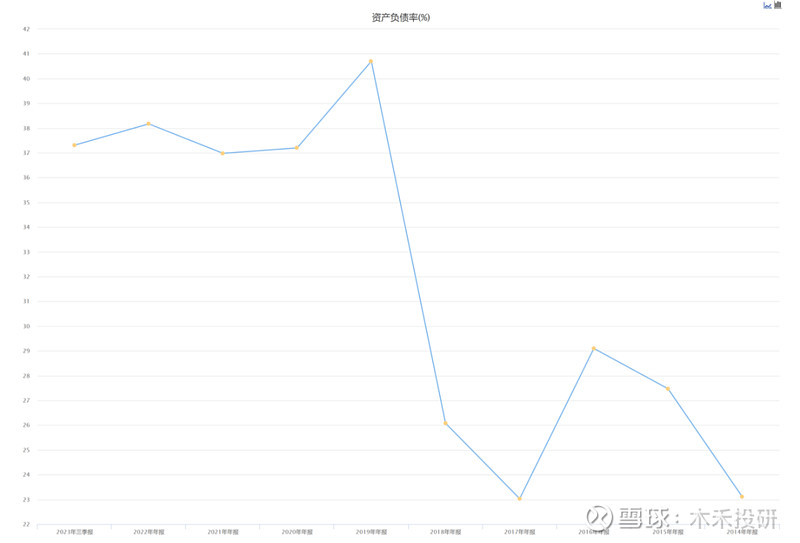

好在公司的负债一直都不高,财务是比较健康的。

资产负债率2018年之前只有二十几个百分点,2019年因为扩产等原因,借了不少钱,让负债率突破40%。

现在负债率有所下降,短期借款降到18.5亿,长期借款68亿,一年内到期的非流动负债20亿,这些就是新和成的主要负债。

以现在账上的货币资金和现金流状况,债务毫无压力。

目前主要依赖营养品贡献收入,其中又以维生素为主,新材料这条第二增长曲线,虽然一直都在增长,但是体量还比较小,很显然难度不小。

毕竟国际巨头的研发投入,比新和成的营收还高,这可真是雄关漫道真如铁,要超越天难了。

未来新和成的增长空间,大概率主要来源于蛋氨酸和已二晴这两个原材料,现在蛋氨酸的进口依赖依然不小,公司产能持续增大,国产替代市场必然会带来一部分的业绩增量。

至于已二晴这个东西,很有技术含量,属于卡脖子项目,其实之前我们就有不少企业试图研发,可惜都失败了。

比如2015年的山东润兴化工,在试车阶段爆炸就停掉了,再比如重庆紫光,早在2018年就宣布在中试阶段。

新和成目前也还在中试阶段,如果能顺利突破,会推动公司前进一大步,毕竟现在每年我们都还需要进口20万吨以上的已二晴。

至于公司的成熟产品维生素,未来可能会有更多化工企业顺带进入,竞争激烈程度可能会超出很多人的想象。

虽然这两年新和成的业绩有所下滑,尤其是净利润,不过从他正在研发的项目里面,会发现不少很有市场前景的新产品。

这也是精细化工企业的宿命,现在还能找进口替代市场,越到后面越只能依靠自己的创新技术,希望新和成的技术更上一层楼!

四、总结

新和成在多个成熟产品领域,早就已经是在参与全球竞争,而且竞争比较激烈,因为竞争对手全都是发展了很多年的老怪物。

这些年新和成可以说日子过得很滋润,因为每当他突破一个新技术,就能轻易拿到很大一块进口替代市场蛋糕,这就是率先打破垄断的好处。

但是随着国际市场也越来越卷,老一代产品的竞争压力会越来越大,会直接影响到海外业绩。

新和成的海外营收2021年就达到顶峰,然而2022年就保持在76.7亿没有增长,主要原因就是全球化工都低迷的时候,那些巨头无奈之下也会付出更大代价争抢市场。

未来随着各种化工产品的产能越来越大,市场增量又赶不上节奏的话,竞争只会更加激烈。

这种背景下,对于高科技企业来说,唯一的破局之道就是不断研发新技术。

曾经有人问过巴斯夫,说你们是怎么看待技术流失问题的?

他们回答说:专有技术从合资公司生产中流失,某种程度上是不可避免的,想应对这种损失唯一的防御办法,就是不断改进核心技术,拥有专业知识优势。

国际巨头尚且如此努力,我们作为追赶者,除了更努力,别无他法。

祝大家元宵节快乐!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......