新希望六合自从2013年“刘畅”接任董事长以来,转眼已经过了10年。

我相信这十年她一定很不容易。

上位之初,如何接管这么庞大一个上市公司,肯定伤透了脑筋。

好不容易完全掌控,到2020年大举扩产养猪业务,却连亏三年,外界一片质疑之声。

不过已经成熟的刘畅似乎依然很坚强,在2023年吹响“凛冬之战,即是生存之战”的号角。

她当然知道现在面临的是什么,更知道新希望遇到了前所未有的困难,而且困难上升到“生存”的高度。

那么这位80后的女董事长,能带领新希望打赢这场生存之战吗?

一、生存之战

新希望是否真到了生死存亡之际?

当然没有,俗话说瘦死的骆驼比马大,新希望的家底并不薄。

但是非常艰难也是真的,2021年亏损95亿,2022年亏损19亿,2023年三季报亏损45亿。

意味着近三年已经亏损了159亿,并不是小数目,而且如果按照2023年第四季度的商品猪价格,创了整年的新低,必然还是亏损。

所以这三年亏损,超过了2016年~2020年这四年净利润的总和。

不得不说形势确实很严峻,而且生猪价格现在都还在低位。

从2023年8月份的顶峰17.61元/公斤之后,就一直下跌,这个月的上旬甚至还跌到了13.43元/公斤。

这种行情下,不只是新希望不好过,其实养猪三巨头都很难。

牧原股份算是相对来说最舒服的,因为2021年和2022年并没有亏损,只是2023年亏损了16.79亿,而且第三季度还赚了11个亿,只是2023年上半年亏了。

温氏股份2021年也亏了135.48亿,2023年三季报又亏了45.9亿,同样第三季度也赚了2.5亿。

这样算起来温氏近三年总共也亏损了181.38亿,这个金额比新希望都还高了22个亿。

虽然都是难兄难弟,但是亏损的原因还是有所区别。

很多人都简单的把原因归结为生猪价格,当然这是很大一个原因,猪肉价格非常好的时候,当然足以掩盖所有不足,反正都能赚钱,猪肉价格非常低的时候,一个都跑不了,全都亏损。

但是除此之外,各企业也还是有自身原因的。

比如温氏的合作农户占比一直较高,虽然资金压力会小一点,但是成本和抗风险能力不如自繁自养。

再比如新希望前几年扩产太快,管理没能跟得上,所以别人亏他跟着亏,别人微利他还是亏。

也正是因为这样,所以刘畅才会在去年的中秋节,给全体员工写了封信,我看了这封信的全文,有三段很重要。

第一段:

“原材料价格波动频繁,猪价持续低迷,社会库存高企,终端消费疲软,种种外部的被动因素,让公司处在了一个前所未有的困难环境。”

第二段:

“我们已经告别了增量时代。在这样的外部被动情况下,我们能做的就是进一步提升效率,进一步严控成本这两点,以保持公司的竞争力。持续追求净利润,这是当前战略和战术上最重要、最核心的任务!”

第三段:

“行业过冬时,我们首先是要相信,我们所从事的农牧业,有其自然规律和生命力,她注定是生生不息的。”

第一段是外部原因,中规中矩,很多行业都有这个影响,不只是养猪行业。

而且在大环境下所有企业都是公平的,并不是只有新希望才有的困难。

第二段是自身原因,意思表达到位了,但是用词不够诚恳,可能是考虑到面子问题。

说白了就是管理没到位,成本没控制好,所以要降本增效。

我觉得这没什么,汉武大帝一代雄主,晚年反省,颁布“轮台诏”,直接认错,单拿这个行为来说,后世没人不敬佩。

没有完美的企业,也没有人不犯错,有问题不要紧,勇敢承认,努力改进,就是很好的事情。

不过作为一位爱美的女孩子,害羞一点也正常。

对于这场生存之战,刘畅确实在竭力奋斗。

首先从管理上来看,成立了“猪BG”,开始更加注重一线,这是组织结构的重大调整。

再从成本控制上来看,细节非常多,比如从2023年的下半年开始,以刘畅为首的高管,都不发工资了,而且内部聚餐要从简,不准再喝茅台。

再比如北京的总部,原本是两层楼,缩减成半层。

这类行政上缩减开支措施还有很多,虽然每一项可能金额都不大,但是蚊子腿也是肉。

从这些解决问题的态度和方式来看,刘畅已经成熟了。

一个人成熟的标志,我认为就是能够直面问题,并且有断臂求生的魄力。

新希望除了在内部执行降本增效之外,同时还做了非常多的取舍,典型的就是卖资产回笼资金。

二、瘦身过冬

新希望从2020年资产负债率突破50%以来,由于持续亏损,资金压力越来越大,导致现在负债率高达72.76%。

如此高的负债,经营现金流净额却只有几十个亿,让账上现金非常紧张。

所以从2022年开始,新希望就开启了“瘦身计划”,不断出售旗下资产。

仅算大额出售就有四件之多。

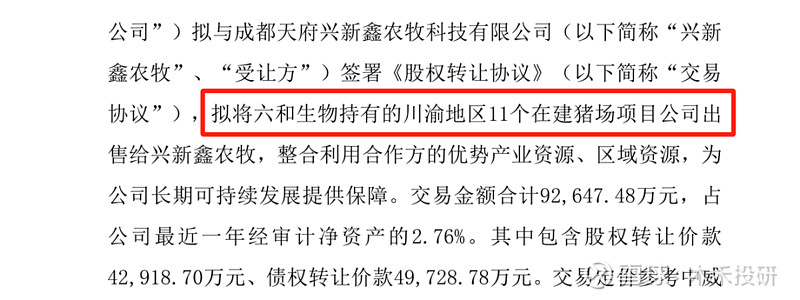

首先2022年12月27日发布公告:

把川渝地区的11个在建猪场,以9.27亿的价格卖给了兴新鑫农牧。

而且里面包括约4.3亿的股权价款,还有约4.97亿的债权。

新希望是“兴新鑫农牧”的参股方,成都天府乡村发展集团持股60%,属于国企,新希望持股40%。

原本是计划合作养殖,但是新希望不但没钱继续投入,自己还急需资金。

所以把这11个猪场的股权和债权都卖了,回款9.27亿。

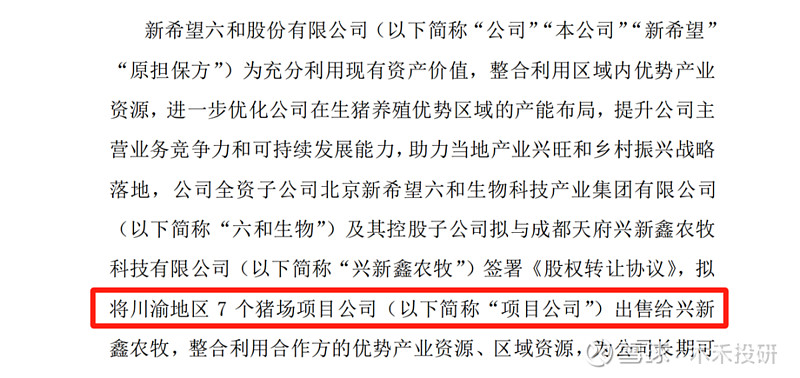

然后四个月之后,还是这个“兴新鑫农牧”。

这一次还是川渝地区的7个猪场,以13.17亿的价格转让。

本次转让要复杂一点,因为涉及到担保,建议仔细去看该公告原文。

然后到了2023年12月份,又卖了两个项目。

先是食品加工项目。

新希望把子公司“德阳新希望”67%的股权,以约15亿的价格,卖给了“海南晟宸”。

其实海南晟宸也是新希望100%控股的子公司,而且只是一个投资平台,并没有实际经营业务。

德阳新希望原本是五粮液的全资子公司,2021年以6102万的价格,卖给了新希望,主要做食品深加工。

然后在同一天,又有了第四起出售公告。

这次交易是新希望把“中新食品”51%的股权,以约27亿的价格,卖给了“中牧集团”。

公告的说法是“引入战略投资者”,确实没错,两家公司没有关联,属于实实在在的出售。

上面这四个出售项目,总金额大概64亿。

从交易细节来看,新希望上市公司等于是砍掉了食品加工业务,一部分给了新希望集团,一部分给了新投资者。

意味着新希望六合这家上市公司,未来只有饲料和养猪这两大业务。

从往年的业绩结构来看,这两块也是大头。

按照2022年的数据,饲料营收792亿,猪产业营收224亿,两者总共1016亿。

意味着砍掉那些项目后,新希望依然还是千亿营收的巨型企业。

除了卖掉18个猪场之外,还退租了一大批猪场。

新希望快速扩张的模式是“自建+租借”,不然速度做不到这么快。

2019年的时候,新希望生猪出栏量才355万头,2020年就猛增到829万头,而2023年生猪销量更是高达1768万头。

如此快的增速,自建猪场肯定来不及,所以从2022年开始,新希望就采取了“三七模式”,70%租借放养,只有30%自养。

这么多租回来的猪场,租金无疑是一大笔开支。

所以2022年就退租了178个猪场,2023年前三季度又退租了41个。

当然退租也不完全是缩减开支的原因,因为新希望现在自己的产能大概是500万头左右,而产能利用率只有一半。

另一半都是刚建好没多久,也可以投入使用了。

三年前新希望的口号是“年出栏4000万头”,不过从2023年后就不再追求出栏量目标了。

事实上短时间内也不可能完成这个目标了。

即便不出售猪场,也不退租,要达到4000万头,意味着规模还得翻一倍,这不现实。

要把亏损的一百多个亿赚回来,不是件容易的事情。

所以本次瘦身之后,新希望未来较长一段时间的出栏量,应该都不会超过2000万头。

三、现状

新希望当下的困难是实实在在的,资本市场也给出了相应的待遇。

2019年之前,公司股价都只是在10元以下上下小幅度波动,但是到2020年,顶峰时期高达42元,这么短的时间翻了4倍。

一时风光无限,市值曾逼近2000亿。

然而如今却跌到只剩386亿,简直不能用惨来形容。

但是从创始人“刘汉元”最近一次公开采访来看,新希望似乎并没有外界想的那么夸张。

其实他不止一次说过:

“新希望不会倒、不躺平、不焦虑,新希望要活120岁。”

新希望能不能活120岁,这个肯定不知道,但是短时间内倒闭,也不至于,两个原因。

第一个是刘永好自己说的,他说:

“好多企业都说要“拧毛巾”,毛巾拧一拧总有水,有水就能熬过去。相比之下,我们可能是一条浴巾,40多年的发展让这条浴巾储水更多。”

这句话虽然出自刘永好之口,有自夸的嫌疑,但是新希望的家底,不用怀疑,肯定比外界想的要厚。

所以是不是浴巾不知道,毛巾肯定是没问题的。

第二个是2024年1月份的投资者关系活动传达出来的信息。

我看了整个沟通过程,有这么几个重要信息。

问:

生产情况如何?

答:

PSY从年初的21提升到25,断奶成本从年初的400多元,下降到334元/头。

问:

2024年的出栏规划和成本目标是多少?

答:

预计平均成本下降到15.5元/公斤。

不过没回答出栏目标。

问:

成本改善如何?

答:

能繁母猪的转固成本从年初的4500~4600元/头下降到2800元/头,明年计划降低到2500元/头,存量母猪的净值已经由年初的4700元/头左右降低至3200元/头,那么对未来断奶仔猪成本中母猪摊销成本会下降0.3元/公斤,也会使得种猪淘汰成本下降0.8~1元/公斤。

问:

偿债压力如何?

答:

短期借款可以滚动续贷,公司年度经营性净现金流1~9月为67亿,预计2023年全年在 100亿元以上,还有货币资金保有量在90亿左右,所以能够满足生产经营。

没有直接回答是不是有压力,所以可以默认有压力,看下图就知道。

问:

现金流入来源都有哪些?

答:

1、公司养猪的付现成本还是足够低,现在不会亏到现金,另外饲料业务和民生银行分红都会带来的正现金流入,今年的现金净流入大概是80亿。

2、白羽肉禽和食品深加工剥离交易的交割,到2024年所有的款项支付完,大概会带来20~30 亿的资金净流入。

3、闲置猪场处置已经有一些比较明确的交易方案,2024年随着猪周期的反转,对手方的交易意愿也会更强,应该会有相应落地,这部分会有一些资金净流入。

4、提效降费可以节省大概6~7个亿。

这几个方面现金流入应该会有80亿~100 亿左右,加上之前的货币现金110亿,足够在未来两年去做支撑。

这个现金流入来源,除了第三点处置限制猪场之外,其他的都靠谱。

不过这个第三点也透露出两个信息,第一个公司认为2024年猪周期会反转,第二个即便反转,依然会卖掉部分猪场。

到底会不会反转这个说不准,没人知道,是动态的,如此坚决的卖猪场,看来新希望确实把所有精力都放在“存亡之战”上了,先活过来。

那么200亿左右的现金,能撑2年吗?

如果单单只看负债规模,肯定不能。

截止到2023年三季度,总负债近970亿,即便是流动负债也有577.6亿,这肯定不够。

所以关键在于能否“续贷”,只要授信额度没问题,那么绝大部分债务就可以先不用管,反正滚动就是,无非每年付20亿左右的财务费用,这个相比生死存亡来说,不算什么。

那么最大的问题是还会亏损多少?因为这才是最吞噬现金流的。

不要以为亏损只会体现在利润表里面,生意的本质是赚了才会有可以放到口袋里的现金,否则就是财务游戏。

尤其是像新希望这种已经连亏三年,更加需要利润空间,如果继续亏损,现金流会越来越差。

那什么情况下,能撑2年呢?

很简单,只有猪价在15.5元/公斤以上的时候,才有可能。

因为预计2024年的出栏成本下降到15.5元/公斤,想要盈利的话,当然要高于这个价格才行。

那就让我们拭目以待,看二师兄在2024年会不会飞起来。

四、总结

其实这轮猪周期本应该早就完了才对,简直是破历史纪录的长。

原因也很简单,为什么会有猪周期呢?

因为当猪价好的时候,大家都使劲养猪,养多了供大于求,猪价下跌,大家亏钱就不养了,库存消耗完了供小于求,猪价上涨,大家又开始使劲养。

以前都是这么个过程,一直轮回,每轮周期都是3~4年。

但是这一轮从2018年开始,已经超过5年了,还没有结束的迹象,到底是什么原因导致的?

其实就是那些巨头自己造成的,每一家都想逆周期扩张。

新希望为什么会选在前几年扩产,而且那么疯狂?

千万不要觉得这是冲动之下拍脑袋决定的,肯定是经过诸多计算的。

但是当每一家都这样计算,然后又都抱着逆周期扩张的想法,那完了。

本来应该去产能的时候,某些农户确实因为亏钱所以不养了,但是这些巨头扩产太大了,又把这部分去掉的产能给补回来了。

所以这轮猪周期实际上产能就没有减少,意味着一直供大于求,猪价怎么可能会涨。

那这个时候就只能熬,谁撑不住了,谁退场,然后把产能空出来,重新回到猪周期正常轨道。

很显然现在是新希望撑不住了,所以不在扩产。

但是不扩产没用啊,要减产才行。

那新希望会减产吗?不知道,投资者问了2024年的出栏规划,也没有正面回答。

不过这个是瞒不住的,反正每个月都要公布生猪销售情况简报,过几个月多看几份简报就知道了。

在我看来,新希望撑过去是没问题的,即便2024年猪价依然不理想,即便继续亏损,只要不太离谱,以新希望集团的底子,承压能力比很多人想的要强很多。

不过对于43岁的刘畅来说,无疑是一次很大的挑战。

这次存亡之战如果打赢了,那么不管是在新希望内部,还是在外人眼中,地位将彻底打牢,没人再说二代公主,而是成为真正的刘董。

刘畅说:“这场凛冬之战,即是生存之战,希望就在前方。”

现在整个养猪行业都在“渡劫”,不一定是坏事,就像小说里写的,渡劫成功,那就是更上一层楼。

那么对于资本市场来说,态度也必然是180度大反转!

但是如果渡劫失败,在滚滚雷劫之下,那就惨了!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#雪球星计划# #猪肉# #猪周期# $新希望(SZ000876)$ $温氏股份(SZ300498)$ $牧原股份(SZ002714)$ @今日话题