三十年河东,三十年河西,放在伊利和蒙牛这对乳业巨头身上,再贴切不过。

名义上伊利比蒙牛早了6年,实际上远远不止。

从1956年我国乳业萌芽,到1970年创立“红旗奶牛场”,最后1993年成立伊利。

这样算起来,伊利发展之初,就有了37年的历史基础。

当时“牛根生”还只是“郑俊怀”手下的员工,后来内部矛盾激化,牛根生于1999年离开伊利,单独创立蒙牛。

伊利在“利乐包装盒”的加持下,一路飞奔,而蒙牛刚刚白手起家,根本不在同一起跑线。

当时的蒙牛属于三无企业,无奶源、无工厂、无市场,不过牛根生是真的猛,仅仅只用了5年时间,2004年就做到行业第二,离伊利也只有一步之遥。

追上这一步,蒙牛又只花了三年时间,2007年在《超级女声》的加持下,蒙牛终于反超伊利,成为乳业龙头。

不过好景不长,2008年不但有金融危机,不但有光伏崩盘,还有乳业跌落谷底。

在此之前,伊利蒙牛被称为“双雄”,在那之后被称为“双熊”。

不过伊利毕竟底子硬,回血速度很快,短时间内再度夺回老大的宝座。

一直到现在,伊利使劲跑呀跑,蒙牛使劲追呀追,可就是追不上。

所以行业风向变了,没人再提“乳业双雄”,只有“一超多强”。

在分析伊利之前,我们就先来对比一下两者的差距现在还有多大。

一、伊利VS蒙牛

先看营收:

2022年伊利营收1232亿,同比增长11.4%,2023年上半年营收662亿,同比增长4.3%。

2022年蒙牛营收926亿,同比增长5.1%,2023年上半年营收511.2亿,同比增长7.1%。

营收差距在300亿左右,不过上半年蒙牛的增速高于伊利。

再看净利润:

2022年伊利93.2亿,同比增长6.7%,2023年上半年营收63.1亿,同比增长2.85%。

2022年蒙牛51.9亿,同比增长4.5%,2023年上半年营收30.6亿,同比下降16%。

这个差距就大了,目前伊利的净利润不但是蒙牛的两倍,而且蒙牛下滑很严重。

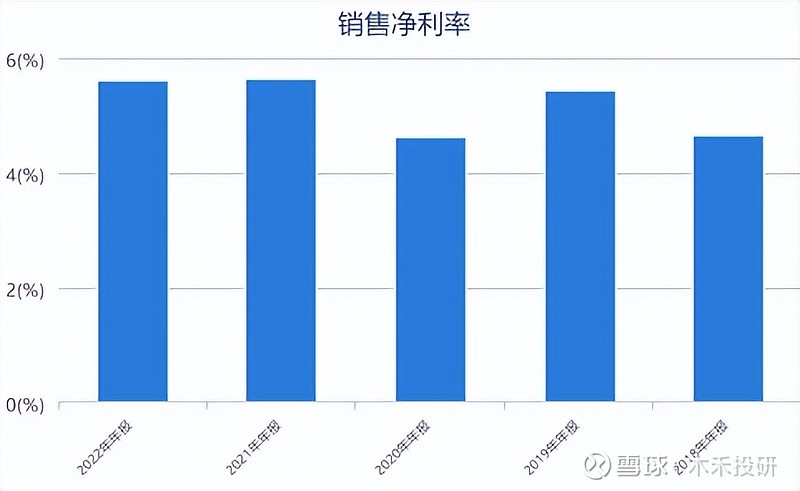

再看毛利率:

伊利2022年32.3%,相比上期增长1.6%,2023年上半年33.2%,相比上期下降0.3%。

蒙牛2022年35.3%,相比上期下降1.5%,2023年上半年38.4%,相比上期增长1.8%。

原以为蒙牛利润下滑严重,是毛利率不行,看来不是。

蒙牛的毛利率比伊利好,现在更是高了5个百分点。

那问题肯定就是出在净利率上面:

伊利2022年7.6%,相比上期下降0.3%,2023年上半年9.6%,相比上期下降0.1%。

蒙牛2022年5.6%,相比上期基本持平,2023年上半年6%,相比上期下降1.7%。

很显然,蒙牛的净利率远远低于伊利,而且历年都不高。

不要觉得我说“远远”这个词是夸张,并不是。

对于本就利润很薄的快消品来说,一个百分点的净利率,影响都很大,更别说蒙牛低了3.6%。

再看看负债和还债:

伊利流动负债660.8亿,非流动负债220亿,总负债880.9亿,资产负债率62.2%,流动比率0.97,速动比率0.75。

蒙牛流动负债341亿,非流动负债392.8亿,总负债733.7亿,资产负债率59.4%,流动比率1.2,速动比率1。

这个对比下来,乍一看伊利必须要甘拜下风啊。

其实不然,如果只从这几个财务指标来看,伊利不但比蒙牛差,还显得不那么健康。

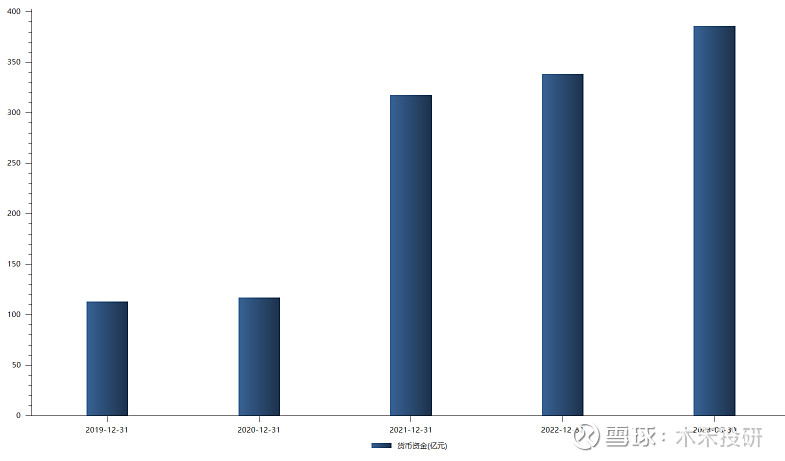

不过伊利的货币资金同样很充足,近三年都有三百多亿躺在账上。

是不是觉得很奇怪?既然账上有这么多钱,干嘛还去借这么多钱?不要利息啊?

这个问题有一定的特殊性,很重要,我们先比较完,然后单独讲这个问题。

接下来看现金流:

2022年伊利经营现金流净额134.2亿,投资现金流净额-195.1亿,筹资现金流净额87.8亿,期末余额331.9亿。

2022年蒙牛经营现金流净额83.3亿,投资现金流净额-148.6亿,筹资现金流净额41.5亿,期末余额56.9亿。

这都不用比,伊利显然更会用钱。

再看看运营效率:

2022年伊利存货周转率7次,应收款周转率45.8次,流动资产周转率2.2次,总资产周转率1.1次。

2022年蒙牛存货周转率8.2次,应收款周转率23.7次,流动资产周转率2.7次,总资产周转率0.9次。

蒙牛的产品周转要更快一些,但是资产利用上,比不过伊利。

伊利流动资产运营效率之所以要低一点,因为两者不在一个量级。

最后对比一下赚钱:

2022年伊利净资产收益率19%,总资产净利率8%,投入资本回报率10.8%,每股收益1.48元。

2022年蒙牛净资产收益率13.8%,总资产净利率4.9%,投入资本回报率6%,每股收益1.34元。

蒙牛除了毛利率略高于伊利之外,其他所有指标都不同程度落后。

很明显蒙牛花了223.5亿的销售费用,才做到926亿的营收,伊利花了229亿的销售费用,就做到1232亿的营收,盈利能力差距比较大。

不过公平来说,伊利的每股收益只比蒙牛高一点点,这个其实说不上优秀。

经过上面这些核心数据和指标的对比,伊利和蒙牛孰强孰弱一目了然。

下面就讲前面留下的悬念,关于伊利的“大存大贷”问题。

二、伊利财务之谜

刚说了伊利账上躺着三百多亿的现金,为什么同时还要去借两三百亿的短期借款?

难道这些钱借回来放在账上不要付利息吗?

恭喜你答对了,还真不要利息。

不过是经过资本运作,让收益率大于利率。

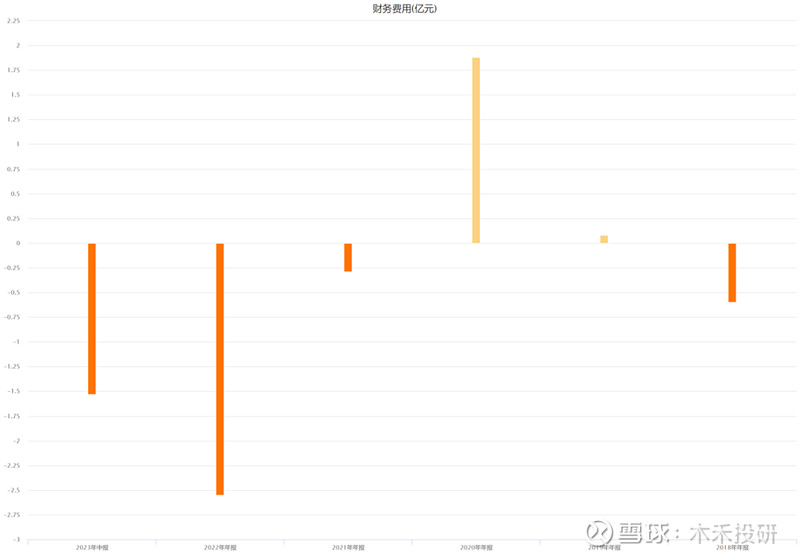

上图是近5年的财务费用,这几年短期借款越来越多,利息“收入”反而越来越高。

从2018年到2023年中报,利息收入分别为“2亿、3.5亿、5.5亿、7.5亿、17.6亿、12亿”。

这可真是钱越借越有哈,典型的“存贷双高”。

但是不管怎么样,银行把钱借给伊利,公司的贷款利息支出,肯定是要比账上货币资金存管在银行产生的利息收入要高才对,否则就乱套了。

那为什么还会出现下图这个情况呢?

上面那个红色框出来的是利息费用,也就是借款成本,很显然大部分时间都低于利息收入。

也就是伊利拿到借款后,抛开一切经营活动不算,单单只是财务运作,居然就产生了收益,这是怎么做到的?

看过我分析“三一重工”的朋友可能就秒懂了,有异曲同工之妙。

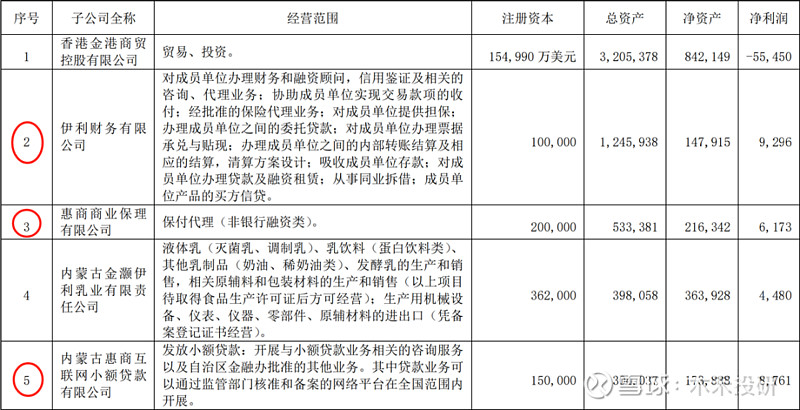

答案就在伊利旗下的“金融公司”身上,主要有下图这几家。

上图是2022年的年报截图,我用红色圈出来的3家就是关键的财务子公司。

财务公司和惠商互联网小额贷款是专门给经销商和供应商提供短期贷款的。

惠商商业保理是经销商和供应商提供保理服务的。

“保理”这个业务可能很多人不怎么熟悉,全称叫“保付代理”,其实很常见,换个说法就容易理解了。

A把产品卖给B,合同签了,或者说发货了,但是还没收到钱,所以会产生“应收款”。

这个时候A由于账上现金不够充足,应收款暂时又收不回来,就会把这笔帐款给到所谓的“保理”公司,然后保理公司提供贷款、担保和催收服务。

一般这类公司在产业链里面比较活跃,不怎么对外,只为经销商或者供应商服务。

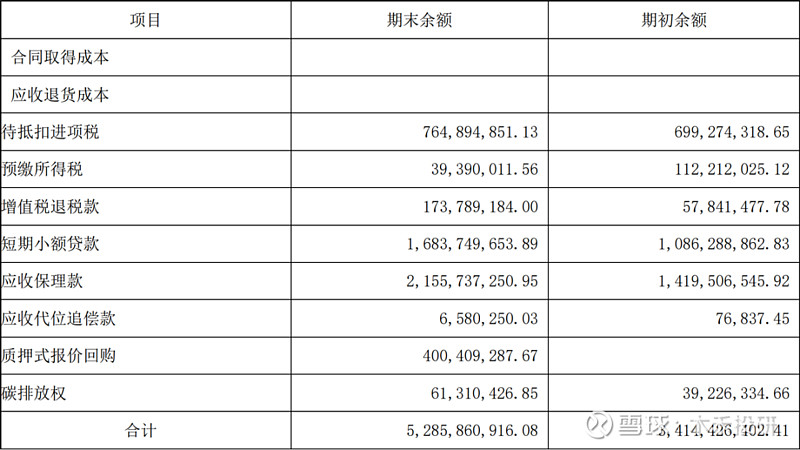

在公司年报的“其他流动资产”能看到这些项目。

上图是伊利2022年的非流动资产情况.

伊利这种与上游供应商深度绑定的企业,又是重资产,给供应商贷款或者担保很正常。

毕竟买奶牛、建牧场等等投入都很大,现在累计担保已经超50亿。

搞清楚这里面的根本逻辑,就很容易明白伊利2022年为什么保理和贷款收入近5亿。

为什么必须要搞清楚这一点?

因为财务费用产生的收入跟主业营收不同,没有生产成本,会直接影响净利润。

伊利2022年财务费用产生“利息收入”高达17.6亿,而净利润93.2亿,占比已经达到18.9%,如此重要当然要搞清楚。

另外伊利的利润表里面,总营收里面有一个利息收入,2022年4.7亿,今年上半年2.2亿,这个主要是子公司惠商保理和惠商小贷这两家贡献的。

但是财务费用里面还有一个利息收入,这个是财务公司贡献的。

这两者要注意区分。

而且还要注意一点,伊利这种向上下游提供金融服务,让利息收入这么高,并不是普遍现象,毕竟近18个亿的利息收入,不是小数目。

基本上所有的大企业都有自己的财务公司,但是正常情况下,财务公司只能为持股20%以上的子公司或者自己是最大股东的子公司提供金融服务。

很显然伊利不可能去投资那么多牧民,自己会不堪重负,那他怎么赚到这个钱的?

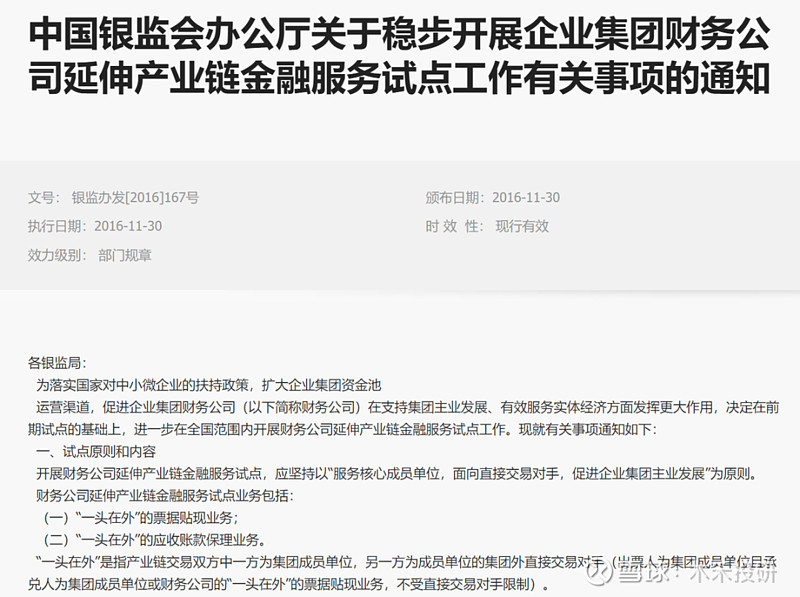

答案就在下图这个文件上。

这份文件核心的四个字是“一头在外”,可以看看图片上的解释。

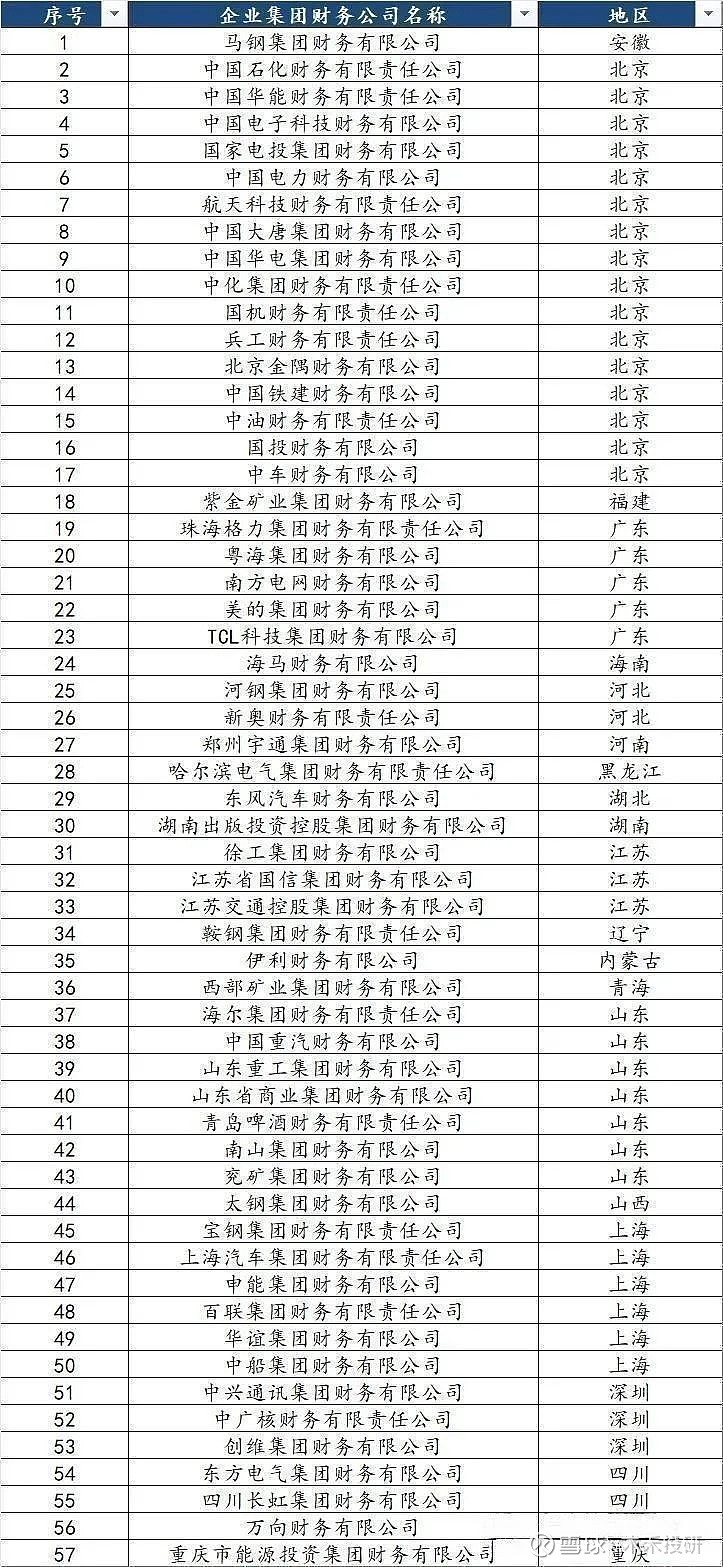

伊利正好是文件“试点”公司之一,总共试点了57家公司,顺便把名单送给大家。

这份名单里面几乎都是知名大企业,伊利就排在第35个。

这个操作方式的风险在于产业链控制能力,只要能和上下游深度绑定,基本上就没问题。

而且优势非常大,资金使用成本低,公司保持非常充沛现金流的同时,还没有利息压力。

对于任何重资产企业,都是不小的助力。

所以我特意把那么长的名单贴上,大家可以看看里面有没有自己喜欢的公司。

如果有的话,在分析他们财报的时候,就去看有没有利用好这个政策。

如果没有的话,恰好公司又有类似的情况,那就要小心了。

下面继续分析伊利的具体表现。

三、业绩

投资伊利最大的看点,在于业绩的稳定性,A股类似的公司有几大龙头白酒公司、长江电力,招行银行等,共同点是这些公司的业绩波动是比较小的,大多数时间也容易预测。

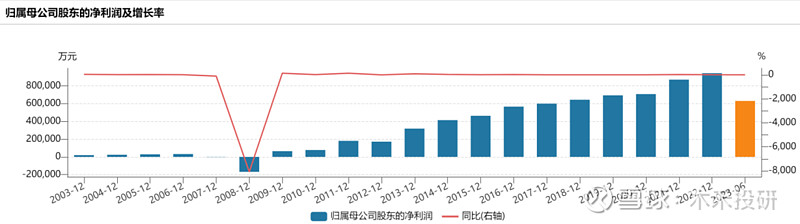

我们来看三聚氰胺事件之后的伊利的成长,就可以非常直观地感受到。

上面是最近20年伊利股份营收和利润的增长图,可以非常直观地看到,发生三聚氰胺牛奶事件当年对伊利的影响也是很大的,公司直接历史性报亏近17亿,相当于前面很多年的利润全部没了。

公司的股价,也在这个时候跌入谷底。

但是随着事件影响的逐渐消退,伊利作为这次事件影响较小的一方,在各种资源的加持下,获得了整个行业出清的逆向扩张机会。

然后就维持了长达15年的稳定增长,妥妥的大白马股。

而公司的股价,也基本上同步于业绩的增长,除了稳定的分红之外,股价的年线也是稳定向上的。

因此,A股有大量的股民,把伊利、神华、招行、长江电力等这些股票,作为底仓配置。

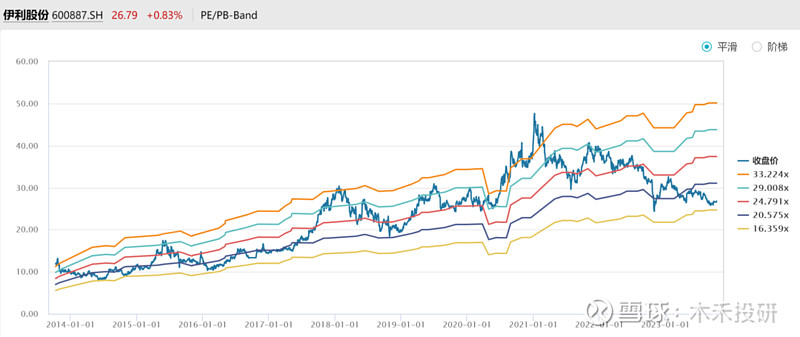

这样一来,公司的市盈率波动区间,相对于周期股来讲,就会小很多。

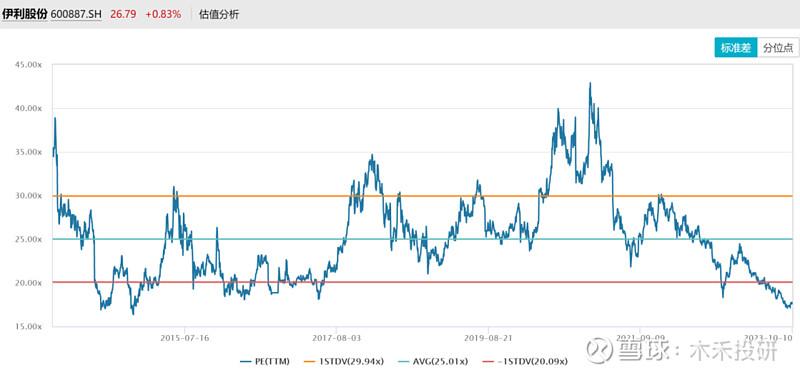

15-30倍市盈率区间,是伊利长期的波动区间,如果按照分位点来讲,当前的估值,已经处于最近10年的低估值分位点上了。

但是最大的难点在于,A股整体的估值也在下移,因此这也是导致投资者对于伊利真实价值的分歧所在。

当然,关于投资价值的分析,我在下一个部分总结的时候还会详细阐述,下面从中报的业绩具体分析伊利当前的一些财务变化。

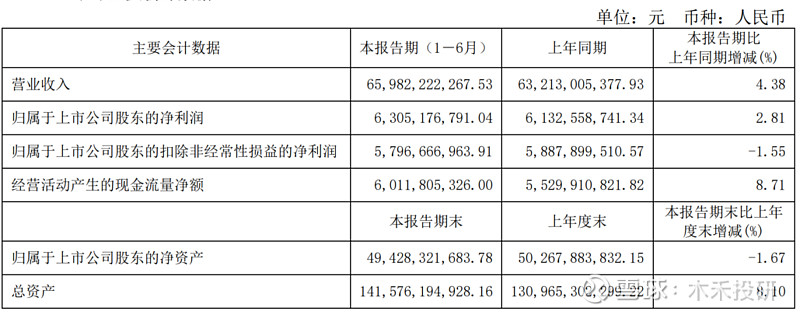

伊利股份今年上半年营收661.97亿元,同比增4.31%;归母净利63.05亿元,同比增2.81%。

其中二季度营收327.6亿元,同比增1.05%;归母净利26.9亿元,同比增2.9%。

剔除澳优之后,主业大致与去年同期持平,多数人解读为这份报告不及预期。

伊利的主要产品包含液态奶和奶粉两大领域,其中液态奶销售占比为65%,奶粉销售占比为21%。

液态奶:上半年鲜奶同比增长100%,常温白奶二季度恢复正增长,但常温酸奶和乳饮料则较为疲软。

液态奶整体在二季度恢复增长(2023 年上半年销售额同比-1.1%,1季度/2季度同比-2.6%/+0.5%)。

上半年常温白奶同比增长 4-6%,旗舰品牌金典增长更快,低温业务(鲜奶、酸奶)表现良好,其中金典鲜奶同比翻倍。

尽管原奶供过于求,但伊利官方认为零售的定价环境趋于理性,帮助毛利率提高10个基点至30.1%。

奶粉方面:伊利奶粉/其他业务销售额同比增长12%。如果不计澳优,伊利的婴儿配方奶粉的销售额仍将同比增长2%。

这个业绩还是非常不错的,因为上半年新国标过渡期导致市场下滑了14%左右,在这种情况下,伊利仍实现市场份额增长2 个百分点。

不过从8月份开始,随着旧注册产品逐步淘汰,情况可能会有所改善。伊利也正在推出新产品,包括为珍护产品(如菁蕴)升级奶源(a2牛奶),这样可以提高其在超高端市场的竞争力。

最后,消费市场的疲软,疫情之后的消费降级趋势依然在持续,大环境的压力对于伊利的影响也是显而易见的。

这些因素,也是我们评估伊利竞争力和未来业绩释放的参考点。

宏观经济周期的弹性,也会加大伊利未来业绩表现的弹性。

四、总结

分几个点来讲。

1、股价变化与估值。

我在开头的部分已经提到,对于伊利这样的公司的估值,不同的投资理念会得出不同的结论。

但是由于大量的投资者会在市场低迷的时候把伊利作为底仓来配置,也也就导致即便是在股灾的时候,公司的承接盘的实力也是非常强大的。

因此哪怕是15倍市盈率的底部区域,按照彼得林奇的PEG估值法,也远高于公司的利润平均增速。

当然,这也是投资伊利的确定性所在。

我在上一期分析伊利的时候写过,限制伊利业绩的因素主要有两个,一个宏观周期社会的整体性平均消费力,另外一个就是企业层面的竞争者。

目前来看,宏观因素更大一些,这个判断依然没有改变。

2、 永续产业,消费升级,弱周期性特征所享受的估值溢价。

无论从牛奶产品的特性还是重资产投资的属性来讲,都决定了伊利这样的公司很难获得类似于白酒那样的超额利润,也就是说,终端产品可替代性强,上游资产又很重,要抬升毛利润的难度是很大的。

但是反过来也可以看着是龙头公司的护城河,当前牛奶一超多强的格局决定了伊利作为牛奶行业的老大,在边际成本改善方面,具有先发优势。

即便按照比较务实的预期,假设公司未来的增长仅仅是同步于GDP的增长,不考虑公司市占率和渗透率的提升的情况下,公司当前有接近4%的股息保底,再加上5%的稳定增长预期,在当前无风险收益率(中长期国债利率)已经下降到2字头的情况下,毫无疑问伊利的股价,对于稳健性的投资者来讲,还是很有吸引力的。

因此,伊利值不值得投资,不但取决于你的资金成本,同时还有对于未来的收益预期。

如果是对于收益预期不高,更看重稳定收益的投资者来讲,伊利肯定是不可多得的优质标的。

3、 其他看点。

伊利作为内蒙龙头企业,和蒙牛形成了双龙头的竞争格局,股权结构相对稳定。

由于董事长潘刚坚定持有公司股权,让公司管理层和大股东的利益一致。

公司多次实施股权激励,也把核心管理层和员工的利益与公司绑定在一起,对于公司长期发展来讲,是一件好事。

在经历疫情的消费疲软之后,整体消费升级依然是未来的主流需求,牛奶消费深度继续渗透,竞争环境改善。

只要我们追求美好生活的愿望没有改变,我国乳品行业的市场规模和渗透率就具备持续提升的空间。

长期来看,中国农村居民人均奶类消费量低于城镇居民人均奶类消费量,也同样具备较大渗透空间。

总的来讲,从生意模式来讲,伊利和龙头白酒公司这些高毛利低资本开支行业还是有很大差距。

但是公司通过财务子公司的操作,良好的现金流模式使得公司在财务成本控制方面做得非常优秀。

让公司实现了在重资本行业实现了低财务支出的状态,这样一来对于公司的分红率起到了一定的保证。

对于估值的计算,作为内生增长的龙头公司来讲,理论上长期增速是可以略微大于GDP的增速的,然后再用公司市盈率的倒数视为内在全息收益率。

这个也是我上期所讲的观点。

这样一来,通过1/PE+CAGR这个公司,就可以计算出公司长期的内在收益率。

然后,再将资本开支和自由现金流之间,做一个适当的折扣,就是公司的稳定价值,这样计算,就可以避免股价的干扰,计算出我们理想的买点。

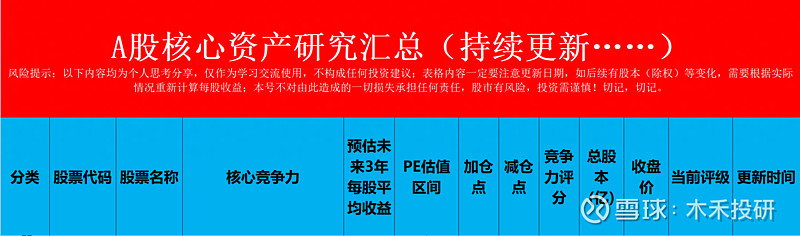

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......