美股绝对是世界上最健全的金融资本市场之一,相对于目前的大A,不知要高出几个段位。美股是以机构投资者为主的市场,不同于大A,95%的都是散户等中小投资者。可以说,美股曾经走过的路,大A正在走,作为业余投资者,我们应该从别人的发展中吸取教训,也应该走出自己的路。

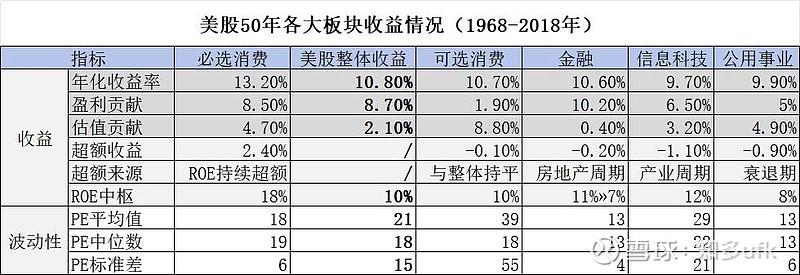

下面是我梳理的《美股70年》里面美股50年各大板块的收益情况,对于指导我们投资大A还是有一定的借鉴意义的。

整体来看,必选消费相对美股整体而言还是有超额收益的,超额收益达到2.4%。超额收益的来源是必选消费的盈利能力,也就是ROE相对美股整体有超额,必选消费的ROE中枢是18%,美股整体ROE中枢是10%。从波动性来看,必选消费PE标准差为6倍,相对美股整体的15倍来讲波动更小,属于弱周期板块。因此,业余投资者投资A股的话,投资必选消费板块长期来看大概率是能跑赢沪深300或中证全指的。

可选消费收益基本与美股整体持平,但收益来源主要是估值提升贡献,一般来讲,影响估值变动有两个最主要的方面:一是基本面,这个很容易理解,基本面很好,预期收益增长,自然会盈利与估值双增,形成戴维斯双击。但在基本面、货币政策和市场利率都没变化的情况下,估值高了,股价也会下跌,因为要做均值回归;另一个是利率。1982~1987年美股估值提升的逻辑就是长端利率的大幅下降,美国10年期国债收益从1981年底的14%大幅下降至1987年底的8.8%,下降幅度高达520个基点。而同期标普500指数的市盈率由1981年底的8.1倍提升至1987年底的15.6倍,上涨幅度高达92.6%。

说回可选消费板块,其盈利水平也与美股整体持平,ROE中枢均在10%左右。但55倍的市场率标准差,明显高于美股整体,所以投资必选消费可能要做好大幅波动的准备,不太适合散户。但对于大A来讲,我们可选消费投资相较美股更容易把控一些,白酒是我国的独有特色,而家电更是诞生了美的、格力、海尔、海信等一众出海逻辑公司,因此,可选消费对于大A的投资者来讲,可能反而是比较稳定的投资标的。

金融板块跑不赢美股整体,但差距并不明显,其收益率主要由盈利贡献,受08年金融危机影响较大,金融危机前金融板块ROE中枢在11%左右,还高于美股整体的10%,而金融危机后金融板块ROE中枢下探到7%左右,并持续低于美股整体。从波动性来讲,金融板块的波动是明显低于美股整体的。金融板块的指数走势与银行指数高度重合,主要原因是银行股在金融板块中占据主导地位,而银行板块的超额收益率指数和美国新建住房销售数量指数走势重合度非常高,从美股的历史经验看,驱动银行股超额收益的核心力量就是房地产周期。对于大A来说,银行过去这些年的好日子也与房地产的繁荣息息相关,虽然还没有找到相关数据,从我过往的房地产从业感受来看,银行天然就会绑定地产,因为银行有抵押物的要求,而土地、房产是银行天生喜欢的抵押物。由此来看,我国房地产的繁荣期已过,银行的投资机会可能也不复存在了。

信息科技板块收益相较美股整体并没有超额收益,这与当前美股被苹果、微软、英伟达等七小强带动的美股强势行情感受明显不符,这可能源于人们的近因效应。当前以七小强为代表的这波科技板块超额表现始于2016年,互联网和AI先后兴起的产业周期推动了这波科技行情的超额收益表现。但从过往历史来看,信息科技板块相较美股整体超收益为-1.1%,其波动性也高于美股整体,可以说并不具备投资性价比。对于大A来讲,我们的科技发展还处于追赶阶段,而且与美国鼓励的创新创业环境不同,我国有14亿人口基数以及完备的产业链体系,也更适合落地应用。因此,不用羡慕美国目前撒欢跑得欢,一到落地应用环节,就要看咱们中国的表现了。就投资而言,产业爆发期间,信息科技板块肯定相对大A整体有超额收益,但至于哪个公司肯定能跑出来却没法预测,只能压中行业赛道,不能精选个股。

公共事业板块相对美股整体性价比还是比较高的,虽然收益率比美股整体低0.9%,盈利能力ROE也比美股整体低2%,但胜在波动性更低,也更利于长期持有,就比如红利策略长期也是能跑赢大盘的,贵在坚持!