说两句$兆易创新(SH603986)$ 的中报预告,不为别的,纯粹看不惯那些不懂装懂的大V。2021年11月开始,我从来没说兆易业绩会不好,只是说市场不会给“涨价的利润”于估值。通俗讲,15/30/40亿 对比 25/30/40亿的业绩展望,市值上,前者>后者。我也没说过兆易的产品会降价,只是强调“只要市场担心MCU降价,股价就很难涨起来”,我相信兆易“就算降价,以量补价”的逻辑还是成立的,为此还专门写了文章《兆易创新:底在哪里?》分析。

现在兆易的问题本质在于估值,这有两点制约:

1)没有了稀缺性,跟2020年完全不可比,那时候优质的芯片公司少,女生放在工科大学跟师范大学,追捧程度是天壤之别。更不用说,业绩高增长,PE约30倍的多了去,洁能、扬杰、华润、中芯,谁也不比谁高贵?兆易在2020年是工科大学的女生,现在是师范大学中的芸芸一员。

2)未来成长性的问题,股票对未来定价,高PE意味着未来三年的高增长,MCU涨价和Nor制程的提高,解决2021-22年的成长性,但解决不了2023-24年或25年的高增长。因此兆易的估值会徘徊在30倍左右,未来赚EPS的钱才是常态。

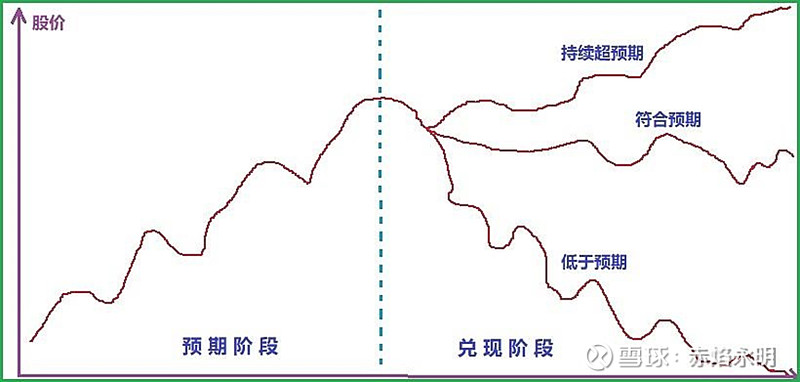

同理,今年半导体很多公司面临类似的问题,去年北方华创可以200倍,今年还能么?预期理论就是:产品放量在预期阶段,估值是极高的,100倍都不嫌高;进入兑现阶段,利润释放,PE下降,基本都是常态。A股的逻辑往往是估算个终局的利润,市值一步到位,例如华创、沪硅、中软、拓新、中微。

当一家公司3亿利润就能值1000亿的时候,是因为市场认为他将来能赚20亿、30亿甚至更高的利润,而非该公司天生高贵而值300倍PE,因果关系不能颠倒。当公司真的做到20亿、30亿利润的时候,可能他还在1000亿,要长到更大,就要赚到更多的利润。

正是许多人不去理解估值,刻舟求剑地用曾经50倍、100倍的PE去衡量现在的业绩,才会沉浸在幻想中。正常思维上,当公司兑现高额的利润之时,接下来持续的高增长自然会越来越难。人终会归于平庸,年少之时都是父母眼中的天之骄子;清北毕业或许只想在北上广深买套房子;企业也一样,苹果、台积电不才20倍PE么?