$美诺华(SH603538)$ 的2021年报和22Q1财报同时发布,内容丰富。2021年报的业绩没什么看点,收入增长5.4%,经营利润(总收入-总成本)约1.5亿,零增长,但业务结构的调整非常显著,CDMO和制剂都是100%以上的增长,今年将从量变到质变,推动整体利润的爆发。#投资炼金季#

从22Q1看新冠药的贡献

22Q1营业收入5亿,归母净利润1.15亿,同比增长130%,如果与披露的1-2月的经营情况比较,需要注意一点,1-2月只是披露了净利润6055万,而不是归母净利润,要区分开来。因此,3月的营业收入是2.47亿,净利润1.27-0.61=0.66亿。

公司交流的时候,并未透露新冠药在2/3月的具体交付情况,而且价格也交待的很模糊,是SM1、SM2的总体均价,还是其中之一的价格呢?实际上,SM1的价格比SM2低很多。而且也未交待价格是否含税(13%增值税),以我的经验,上市公司说到价格往往是含税的。

我的判断是SM1单价500万/吨,SM2单价1000万/吨,均含税。因此,新冠中间体在22Q1的收入贡献是(500*5+1000*10)/1.13=1.1亿。由于新冠中间体也属于CDMO,扣除这部分,剩下的CDMO和制剂的总收入约2亿,同比增长约60%。

2022年展望

美诺华的CDMO和制剂业务会继续爆发。CDMO与默沙东的10年合作,产品线增加,是长期增长的保证;2021下半年有3个制剂中标带量采购,还未实施,会在2022年贡献收入;这两项业务毛利率高,今年继续高增长,对利润的贡献增加,让业绩从量变到质变。

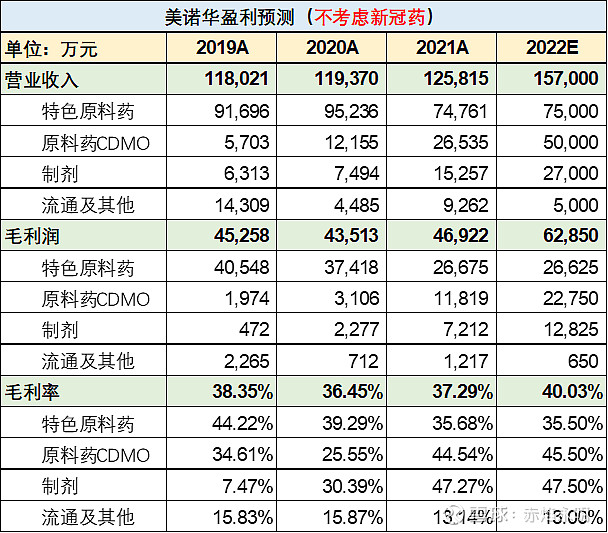

不考虑新冠中间体,美诺2022年毛利润会增长到6.3亿,各项费用约3.6亿,加上各种其他收益约2000万,扣除4000万所得税,净利润预估约2.5亿。

新冠中间体的利润,怎么按计算器?22Q1预估约3500万,接下来看放量情况,虽说有每月20吨的产能,还要再建20吨/月的产能,年化产值33亿,扣税对应收入约为33/1.13=29亿,后续的毛利率还会随着产能利用率提升而提高,如果提高到50%,则年化毛利润约14.5亿,年化净利润约12亿。当然,现在按计算器有点扯,如果只算现有产能,年化净利润约6亿,实际情况还是交给市场吧!

如何估值?按说公司的CDMO和制剂都进入爆发期,按说可以给高估值,不过市场环境不允许。不考虑新冠中间体,净利润2.5亿,PE给到30倍,合理市值75亿。增量部分就看新冠中间体的放量,这点需要发挥想象力,年化的净利润贡献能估到12亿,是否持续先放一边,给10倍PE,120亿。因此能想到的市值空间约200亿。