$舍得酒业(SH600702)$发布2021年度报告:营业收入49.7亿元,同比增长84%,净利润12.5亿元,同比114%,扣非净利润12.1亿元,同比增长121%,之前发布过业绩快报,都在预期内。利润分配方案是每10股派8元,聊胜于无。#投资炼金季# 跟踪年报细节,重新解析报表,有4点值得注意:

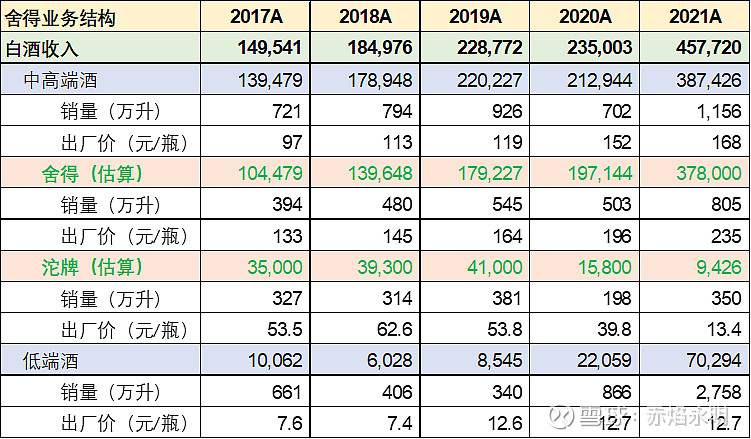

舍得(包括吞之乎、天子乎、酱香等)品牌量、价齐升。2021年平均出厂价(不含税)提高到234元/瓶,上涨约19.4%,其一是品味、智慧等核心单品提价成功,其二是吞之乎、天子乎、酱香等超高端的销售额大幅增长(+400%),从而拉高了平均价格。品味和智慧的坛储年限在6年以上,在次高端的性价比非常高,未来还有提价空间。

压缩中端酒的销售,拉开高端和低端的差异性。舍得未来是“舍得、沱牌”双品牌战略,搞个天曲、特曲、优曲等中端品牌,显得不伦不类,到底沱牌是中端,还是低端呢?两条腿就很平稳,中间夹个短小的第三条腿,不难看吗?现在集中精力把T68、六粮等大众光瓶酒做大、做强,低端酒就能复制出“玻汾”的成功。注:中端沱牌的估算方法,文章末尾会有附表。

基酒产能大幅提高。公司披露白酒产能6万吨,根据我在2021年12月29日的文章《舍得:滴滴老酒,如何持续高增长?》的计算方法,可以推算出舍得基酒产能为:浓香4.2万吨、酱香0.12万吨。验证方法:4.2*0.2(老酒储藏)+4.2*0.8*1.5(沱牌、基酒勾调)+0.12(酱香)=6万吨。而2020年浓香基酒的产能为3万吨,说明舍得在老酒战略取得一定的成功后,开始逐步复苏休眼窑池,应对快速增长的需求。

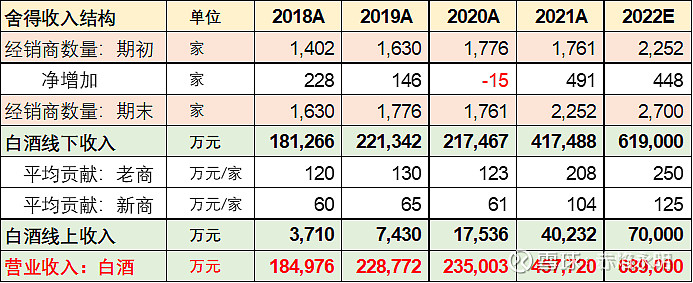

合同负债(预收款)减少2亿至6.6亿,主要是舍得在21Q4控货挺价,消化渠道库存。

展望2022年,信心满满

据了解,舍得2022年的基础销售目标(含税)是82亿,冲刺目标90-100亿。舍得每个季度完成情况相对均衡,从22Q1的完成情况看,全年大概率能够实现82亿的回款目标,对应收入约73亿。

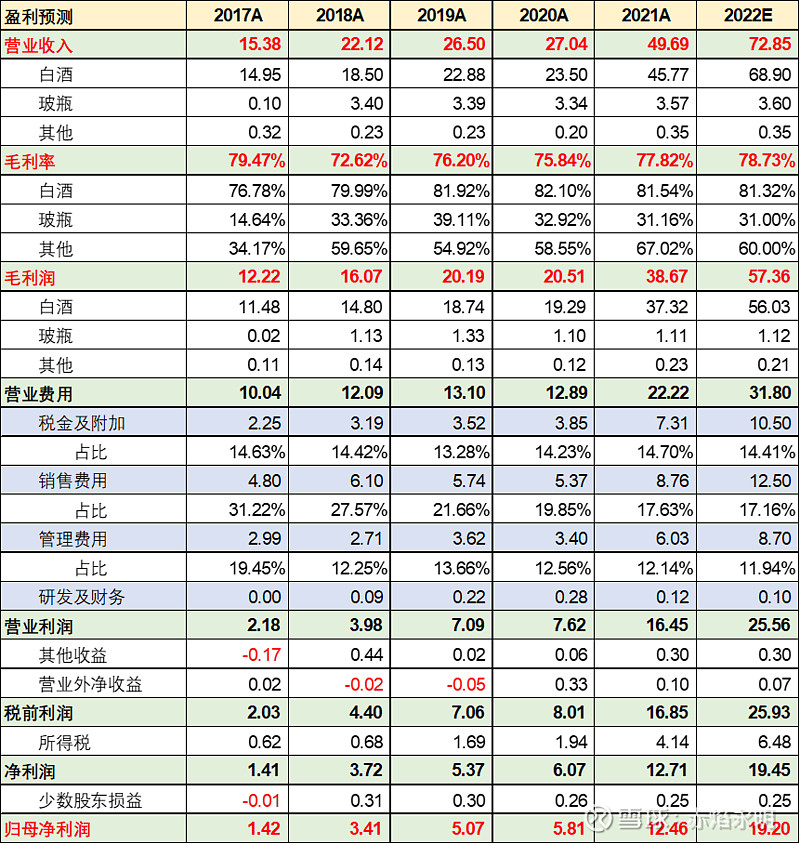

基于年报的信息,重新调整了盈利预测,预计2022年净利润19.2亿。实际上,如果舍得控制广告投放,净利率还有提高到30%的空间,因此净利润仍有超预期的可能。

谈到估值,我经常将股价分成预期阶段和兑现阶段,预期阶段的估值高,所以舍得和酒鬼刚开始崭露头角的2020-2021年估值最高,都曾接近1000亿。现在舍得进入兑现阶段,就需要看业绩能否持续超预期,能否像汾酒在2017-21年那样连续四五年都50%增长?

估值高低的本质要看:1)未来的利润空间;2)利润增长的持续性。然而许多人总是把估值与业务或行业的表象挂钩,以为芯片就该高估值,消费估值就该平庸,但是芯片也有20倍PE的,白酒既有20倍PE的,也有40倍PE的,何也?本质还是对未来的预期不同,具体请参考我的文章《投资方法论2:估值的基本原理》。

现在舍得30余倍PE只是市场担心疫情,对消费悲观,对今年能否完成目标充满担忧,对接下来3-5年持续的增长速度有质疑。跟2018年的汾酒类似,那时候市场首先不相信汾酒能够做到15亿利润,也不相信汾酒能保持3-5年的50%连续增长,所以2018年PE一直下降。只不过汾酒真就做到了这个成绩,最终2021年动态PE拉高到70倍。2021年是舍得第一年高增长,但市场对舍得在2023-25年能否持续高增长是担忧的,所以估值上不去,这只能靠公司用成绩来证明。

于我而言,对舍得仍然信心十足,我在文章《舍得:滴滴老酒,如何持续高增长?》已经论证过舍得未来几年的成长性,大家可以再去看看。激活全部窑池,可以支撑舍得酒业的收入增加到230-240亿,若考虑提价,上限会更高,实现“十四五”的高增长目标是可能的,年均增长40-50%。

基于前面的分析,我还是认为舍得酒业2022-24年仍然做到30-50%的复合增速,2021年仍够接近50倍PE,市值约900亿,最终如何,还是交给时间吧!

附表:

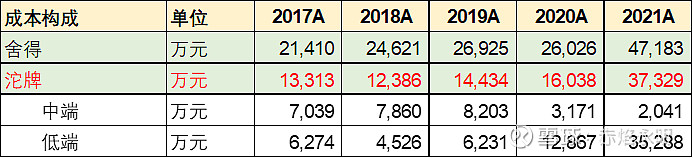

1、舍得披露的成本中,既按舍得、沱牌分类,又按中高端、低端分类。中高端的营业成本-舍得成本,就是中端沱牌的成本。可以看到,2021年中端沱牌的成本下滑了30%,如果毛利率没有太大的变化,营业收入也该大幅下降。

2、收入结构拆分:基于经销商,老商的平均销售在大幅增长,是增长的最主要动力。