简单谈下 $中芯国际(SH688981)$ 的三季报,没有任何观点和投资建议,只是单纯对龙头公司的跟踪,雪球组合未配置中芯。中芯三季报具体情况:21Q3营业收入92.8亿(YoY+30.7%,QoQ+5.3%),超出指引;归母净利润20.8亿(YoY+22.6%,QoQ-50.7%)。由于中芯在二季度出售中芯长电而获得资产处置收益约16.5亿,所以扣非净利润更能反映实际情况,扣非净利润13.9亿,YOY+24.7%,环比下降16.1%。

三季报亮点

整体看,中芯的业绩还不错,大家不要只看净利润,要把焦点放到营业利润(营业总收入-营业总成本)上,三季度13.9亿,Q2为11.8亿,环比增长17.8%,今年Q1转正后,营业利润持续改善,说明中芯在主业经营上越来越赚钱。另外,中芯三季报的其他亮点还有:

1)Q4的业绩指引较高。Q4营收环比增长11-13%,Q4毛利率指引33-35%。相比二季报出来的时候,给的Q3指引就太低,所以股价高开低走,由于三季度新增了3.2万片产能,从21Q2的56.15万片增长至Q3的59.39万片,但产出环比略有下降,说明产能是在三季度末形成,Q4充分受益,而且还可能超预期。

2)ASP环比提高9.42%,21Q3的ASP已经提高到772.8美元/片,主要系晶圆代工价格有所调涨,中芯还在继续扩产,加之半导体行业景气度高,公司进入“量价齐升”阶段。

3)先进制程再创新高,FinFET/28nm营收占比提升至18.2%。分工艺制程看,公司先进制程表现亮眼,FinFET/28nm制程营收占比提升至18.2%,环比提升3.7pcts,再创新高。

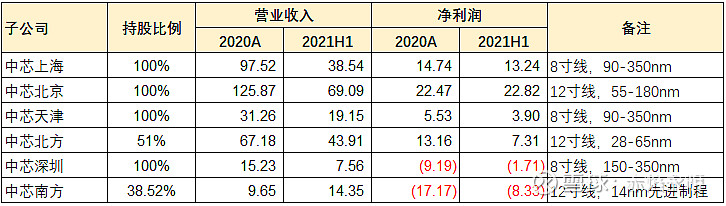

4)关键亮点,中芯的FinFET在Q3已经盈利。公司的先进制程14nm产线在中芯南方,而公司的少数股东损益主要由2家非全资子公司贡献,即中芯北方和中芯南方,Q1和Q2的少数股东损益分别为-2.8亿和-1.3亿,根据中芯中报和股权比例,大致能算出中芯南方在Q1/Q2的净利润分别约为-7.0亿和-1.3亿。大致的验证:3.3*0.49-7.0*0.615=-2.7亿,4*0.49-1.3*0.615=-1.2亿。中芯Q3的少数股东损益3.32亿,按中芯北方Q3盈利约4.0-4.5亿估计,预计中芯南方Q3已经扭亏为盈,净利润约2亿。