培育钻应该说是零售领域一个新兴的赛道,随着力量钻石的上市,已经成为独立的板块,成为A股的关注点。作为新兴的热点,培育钻难免会有大量的争议,这是正常现象,机会总是在半信半疑中走出来。近期听了不少培育钻的电话会议,结合自己的理解,谈谈看法。

1、培育钻的核心壁垒是什么?

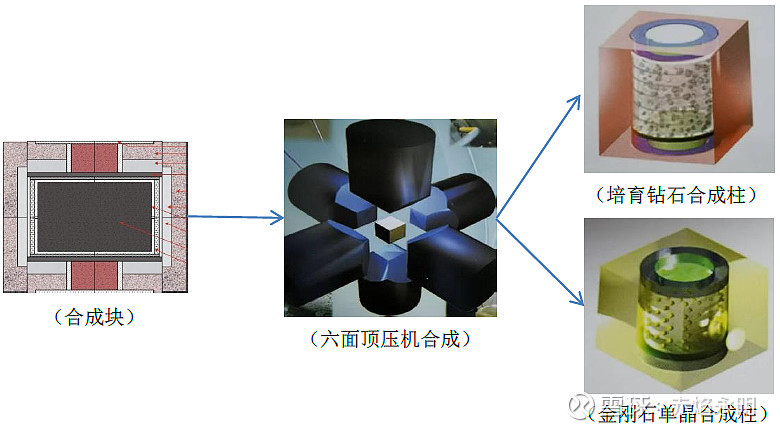

必须说明:顶压机只是制造培育钻的必要条件,而不是壁垒。真正的竞争力是配方,即know how?只有知道压机腔体内的合成块配方,才能造出净度高、颜色好、大克拉的钻石!否则买台顶压机,只能生产小颗粒钻石,根本不值钱。国机精工在投资者交流的时候,就提到公司虽然生产顶压机,但并不掌握HPHT生产培育钻的工艺,映证了培育钻的核心技术是合成块的配方。

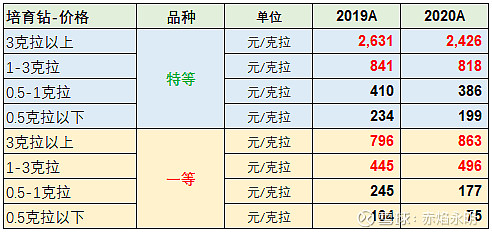

以力量钻石为例,培育钻按大小,每降一个等级,价格就降50%,2020年一等均价达到863元/克拉,特等更是高达约2500元/克拉。所以做培育钻,关键是做出大钻、好钻,价格高,自然盈利能力强。力量钻石的利润爆发正是因为技术进步,大钻、好钻的占比提高,2020年一等&3克拉以上培育钻的收入约1200万,占比30%,而2019年只占5%。

2、HPHT法和CVD法,哪种更好?

两种方法更有优劣:HPHT的颜色比CVD好,能达到D、E级;而CVD净度比HPHT有优势,更容易达到VS、VVS级。

放在国家的产业格局上,中国掌握HPHT全套技术,而CVD的核心技术在美国。发展HPHT法,意味着中国可以全产业链发展,中国的培育钻赚全世界的钱;而发展CVD法,中国要先用“美元”购买设备或专利,再用生产出来的培育钻抢中国HPHT的饭碗。哪种方法更会得到国家的青睐,一目了然,发展CVD法就是“农夫与蛇”的重演。

产品本身:HPHT法已经能够规模化制造3-5克拉毛钻,技术成熟,最终切割成1-2克拉的裸钻,这种大小的培育钻恰好是市场主流的消费品种,价格相比CVD法具有优势。HPHT和CVD两者的最终消费人群不一样,差异化竞争,1-2克拉的裸钻消费人群更广,相应的市场空间更大。

3、培育钻不只是存量替代,而且创造了增量

市场的数据是这样的,全球每年消耗的天然钻石是1亿克拉(毛钻),而培育钻在2020年消费是700万克拉(毛钻),市场讲渗透率的逻辑是培育钻将来会占比30%甚至更高,说白了将来全球的需求还是1亿克拉,而培育钻需求3000万克拉。真是这样吗?

不妨这样想,假定全球有1亿人次购买了钻石,4000万克拉裸钻对应1亿克拉毛钻,人均消费0.4克拉。培育钻兴起的时候,渗透率30%应该是人次的占比,而非克拉数的占比。假定将来30%的人次购买培育钻,他们当然会买更大的钻石,至少1克拉,这也是培育钻存在的意义。那么,培育钻的实际消费会超过3000万克拉裸钻,而天然钻的消费则是2800万克拉,两者合计5800万克拉,对应毛钻合计1.6亿克拉。注:假定切割比例天然钻2.5,培育钻3.0。

显然,随着培育钻兴起,整个钻石市场变大了,原先的算法是3000万克拉毛钻,实际是9000万克拉毛钻,培育钻不是单纯的存量替代,而是创造了增量空间。

4、培育钻的盈利能力有多强?

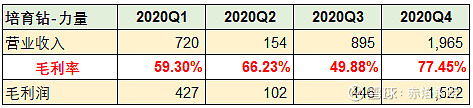

前几年,培育钻只是超硬材料的一个分支,中兵、黄河等公司都没有专门披露培育钻的平均价格、毛利率等指标,看不出培育钻到底有多赚钱?直到力量钻石IPO,大家才能窥见培育钻强大的盈利能力。力量钻石真正的突破是在2020年四季度,大钻、好钻的产量大幅提高,毛利率接近80%,就跟印钱一样。

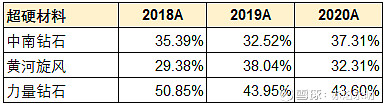

5、力量的数据真实吗?为什么黄河、中兵的毛利率没这么高?

这是很多专家常质疑的问题,A股也有许多投资者,不好好看经过审计和交易所问询的招股说明书,非要去相信刻舟求剑看问题的专家。其实对比3家公司的综合毛利率,很好理解。中南和黄河在2018-20年主要收入是工业金刚石,毛利率30-40%的水平,力量的毛利率在2020年只比中南多5.5个点左右。正常情况下,上市之前的公司会极大减少人浮于事、铺张浪费的现象,尽可能节省成本,所以毛利率会比老司机高一些,这是A股的普遍现象,在可理解的范围内。

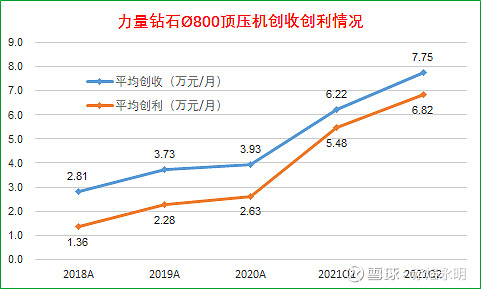

6、顶压机的创收、创利强不强?

以力量的顶压机为例,绝大部分是Ø800,力量有30台Ø650顶压机仅用于研发。2019-20年力量Ø800顶压机平均每月创收约4万,随着好钻、大钻的比例提高,21Q2平均创收已经接近7.8万,平均创利约6.8万。

结合黄河的调研,提到Ø850顶压机的创收能到13万,这是可能的。力量在2021年的良率超过30%,而黄河、中兵能到50%,同样的Ø800顶压机的每月创收约:7.8*0.5/0.3=12.9万。顶压机Ø800和Ø850直径差距不大,Ø850略高一点,所以说Ø850每月创收13万经得起检验。

7、Ø650顶压机创收能力是多少?

行业存量的顶压机普遍是Ø650型,占比超过90%,所以就很有必要算出Ø650型顶压机的创收能力。不同型号的顶压机,差别主要体现在腔体体积上。在良率相同的情况下,中南、黄河,Ø800型顶压机的腔体体积是Ø650的:800*800*800/(650*650*650)=1.86倍。如果良率50%,则Ø650顶压机每月创收约6.9万;如果良率30%,则Ø650顶压机每月创收约4.2万,有专家提到Ø650每月创收能到7-8万也是可能的。

结合各家企业顶压机的数量就能测算 $力量钻石(SZ301071)$ 、 $中兵红箭(SZ000519)$ 、 $黄河旋风(SH600172)$ 等公司潜在的盈利水平。