今年新股的机会不少,5月发掘了德业股份,当时写了系列文章《德业股份,下一个锦浪科技》(4月27日) ,《德业股份的预期差有哪些?》(5月4日)和《预期差巨大,这才刚开始》(5月11日)等。今天重点分析培育钻的新势力,新风口的$力量钻石(SZ301071)$,业绩爆发与股价驱动匹配性好,潜力非常大。

培育钻与力量钻石

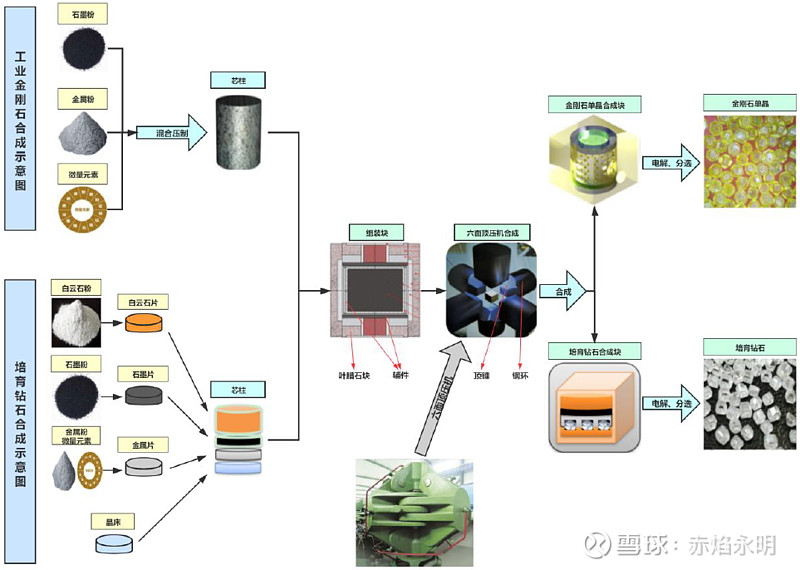

国内生产金刚石主要用高温高压(HTHP)法,过程如下图。六面顶压机制造的金刚石单晶,可以继续深加工碾磨成微粉用于制造金刚石线。大直径的顶压机如Ø700、Ø800和Ø850等,生产培育钻的效率非常高,而小直径的Ø600、Ø650用于制造单晶金刚石则非常经济,近几年力量钻石、黄河旋风、中兵红箭等头部企业采购的大直径顶压机在增加。

作为培育钻新股,力量钻石非常纯粹。这是我喜欢新股的重要原因,可研究、可跟踪、可预测,而某些老股就像个黑匣子,例如中兵红箭和黄河旋风,你知道金刚石单晶、金刚石微粉和培育钻的收入分别是多少吗?你知道用于生产金刚石单晶、培育钻的顶压机数量分别是多少吗?你知道不同型号的顶压机分别是多少吗?不可研究、不可跟踪、不可分析的公司,动不动就给你来个业绩低于预期,而且老股还经常有一堆烂业务、亏损资产,都是潜在雷区。

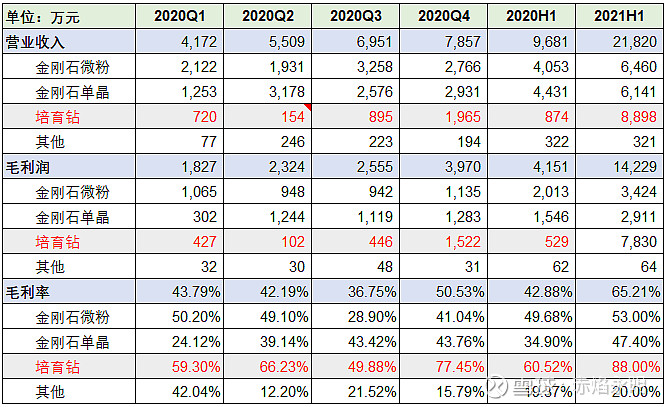

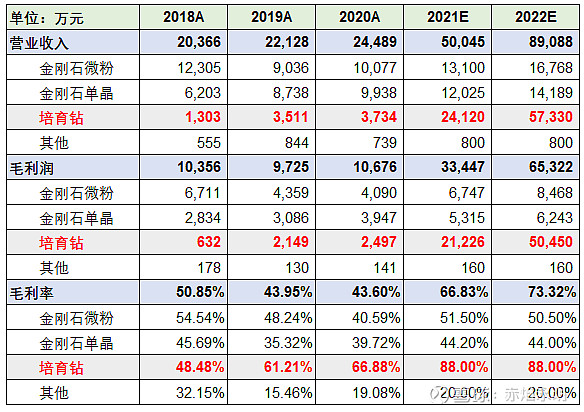

培育钻推动力量钻石业绩爆发式增长。培育钻是个新风口,逐季业绩变化更能看出趋势,力量钻石的培育钻从20Q3开始爆发,21H1收入约8900万,同比增长918%,毛利率更是高达88%,随着公司Ø800型顶压机产能释放,业绩环比高增长还将持续。

钻石越大越赚钱

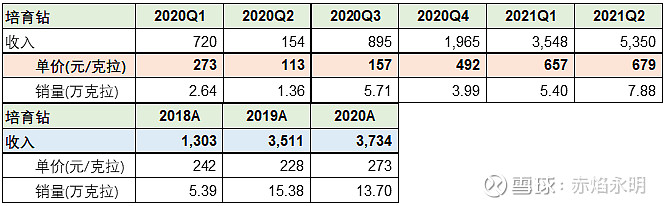

如果看力量钻石每年的均价,变化并不明显,因为重大变化发生在2020年四季度,公司的大克拉钻石技术取得重大突破。以年观察,2020年力量培育钻的平均价格约273元/克拉,同比仅增长20%;但以季度观察,力量培育钻在20Q4的销售均价达到492元/克拉,今年Q1更是上升到657元/克拉,均价向700元突破。

钻石越大越赚钱。公司将钻石分成特等和一等,其中3克拉以上的钻石非常贵,2020年一等均价达到863元/克拉,特等更是高达约2500元/克拉。收入结构上,2020年一等&3克拉以上培育钻的收入约1200万,占比30%,而2019年只占5%,所以公司培育钻大爆发是技术进步的表现,大钻、好钻越来越多,价格贵、毛利率高,自然盈利高速增长。

顶压机与大钻

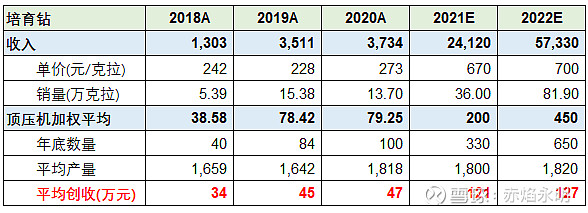

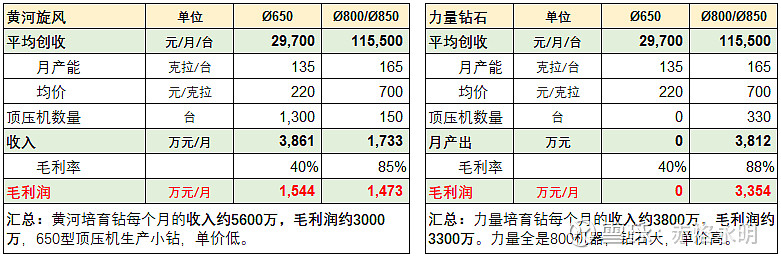

根据力量的招股说明书,六面顶压机的活塞直径越大,越适合用来制造培育钻。Ø650型顶压机生产的培育钻颗粒偏小,纵然年产能只比Ø800少400克拉,但单价相差甚远,Ø650生产的培育钻均价约220元/克拉,而Ø800生产的培育钻均价约700元。综合下来,Ø800年均创收达到130万,而Ø650只有36万/年。黄河的调研纪要也提到,Ø650型月产出约3万,而Ø850能到13万。

力量的培育钻大部分用Ø800生产。2020年,力量钻石有345台各式顶压机,其中30台Ø650全部用于研发,制造培育钻的顶压机主要是Ø700和Ø800型,总数171台。未来Ø700会用去做单晶,而Ø800逐步都用于培育钻。

产能扩张:恐怖。既然掌握大口径顶压机生产大颗粒培育钻的技术,持续增加Ø800型顶压机就相当于印钱,力量钻石就是这么干的。根据上半年的财报,公司2021H1用于制造培育钻的Ø800型顶压机数量预计达到了240台,年底达到330台,2022年底增加到650台。其实扩产不难,1台Ø800型顶压机价格约90-100万(不含税),力量2021-22年赚的钱加上IPO融资,增加700-800台顶压机问题不大。聚焦主业、碰到风口,就是这么High。

盈利预测及估值

培育钻是利润爆发的源泉。在需求爆发的背景下,Ø800型大幅增加会推动公司培育钻收入爆发式增长,预计2021-22年培育钻收入分别为2.41亿和5.73亿,同比增长546%和138%。

金刚石单晶和微粉的增长中规中矩,光伏需求旺盛,制造金刚线需要的金刚石微粉自然受益,两项业务的毛利率逐步恢复到50%上下。公司的培育钻正在朝着高等级、大颗粒的方向发展,均价提高,毛利率88%甚至更高。整体估算下来,预计2021-22年营业收入5.01亿和8.91亿,毛利润分别为3.34亿和6.53亿。

基于前面的分析,预计公司2021-22年净利润分别为2.56亿和5.16亿,分别同比增长250%和102%。

合理估值:250亿。文章没有分析培育钻需求的爆发,大家可以看卖方报告,培育钻目前的渗透率极低,不到5%,未来仍将爆发式增长。力量钻石抓住了培育钻高等级、大颗粒的需求趋势,未来3-5年维持50%以上的增速,因此2022年给到50倍PE,合理市值250亿。

对比黄河旋风

前面说过,力量是纯粹的培育钻公司,产品与业绩是透明的,而黄河旋风就像个黑匣子,透露出的数据很少,还一堆烂资产和烂账。如果看顶压机的数量,黄河领先很多,但这些顶压机转化利润太差,下面结合调研数据,做一下对比。

产能,不一定准确。黄河目前用到培育钻的Ø650顶压机1300台,Ø850约100台,年底Ø850能到150台;力量用于培育钻的顶压机基本都是Ø800,估计约240台,2021年底到330台,2022年底能到650台。

黄河旋风培育钻目前月收入约5000万,到2021年底预计能到5600万,然而黄河用Ø650制造的培育钻毛利率只有40%,因此总的毛利润约3000万。而到时候力量培育钻的月收入能到3800万,毛利润3300万,盈利能力远强于黄河。这还只是毛利润,黄河的净利润只会更差,毕竟每年光利息就3亿,还一堆亏损的垃圾资产拖后腿,至于单晶和微粉,黄河也不会太多。

通过比较就能发现,纯粹的公司业绩好研究、好跟踪、好预测;而业务杂乱的公司只能做个方向性的判断,做个简单的测算都很容易犯错。将来培育钻的龙头大概率是力量钻石,而不是黄河与红箭。