市场一直被斯达的专家影响,认为IPM不赚钱,因此当$士兰微(SH600460)$的IPM大幅放量的时候,总有许多质疑“IPM不赚钱”的声音充斥在周围。不过,士兰微IPM却在实实在在地赚钱,毛利率还挺高,这是什么原因呢?

IPM内部结构的玄机

一直以来,我都想研究芯片封装里面的结构,看看不同芯片的面积,今年对士兰微的核心产品IPM研究较多,于是我向朋友要了2个IPM,研究里面IGBT芯片的面积,分别是士兰微和华微电子的6A的空调IPM模块。利用锤子敲开了2个模块,里面均有6个IGBT和6个FRD芯片,IGBT芯片与FRD芯片连在一起,但具体的结构差异很明显。

封装上:士兰微的IPM小巧精致,而华微的IPM大很多。刚开始以为这是2家公司IGBT芯片面积不同造成的,结果发现不是。士兰微和华微的IGBT芯片在面积上差不多,6A的IGBT芯片都约为4平方毫米,FRD芯片约3平方毫米。具体差异如下:

1)士兰IPM内部由HVIC(高压集成电路)芯片做控制,面积差不多4平方毫米,所以士兰IPM才那么小巧。这也是士兰微技术能力的体现,公司多次提到过,国内IDM只有士兰能做好HVIC,要做好IPM就必须攻破HVIC芯片。

2)华微IPM做不了HVIC,所以内部封装了PCB控制电路,一下就把整个封装面积做大了,关键这种封装成本高、散热也不好啊!

通过比较能看出,士兰微IPM做得最好,真是技术实力的原因,只有做好HVIC才能让IPM有竞争力。IPM国产替代的大潮,士兰微2022年1亿颗IPM(主要是15A的,含税单价25元)订单已经锁定,华微IPM的机会则在于士兰IPM产能满足不了国内家电巨头的需求,部分拿不到产能的二线家电企业迫于无奈,便向华微下了IPM订单。总之,IPM国产替代是个大蛋糕,只不过有士兰吃到大肉,华微吃到小肉!

为什么士兰微IPM盈利能力强?

我之前接触过斯达、汇川的专家,他们认为IPM毛利率不高,汽车IGBT、工控IGBT的毛利率能够达到30-40%,而IPM只有20%-25%。但是士兰IPM在放量过程中,盈利能力却很强,这是什么原因?专家说错了,还是另有玄机?其实专家并没有说错,只不过他们的说法属于“管中窥豹”,只见一隅,未见全局,下面以6A的IPM举例,详细说明。

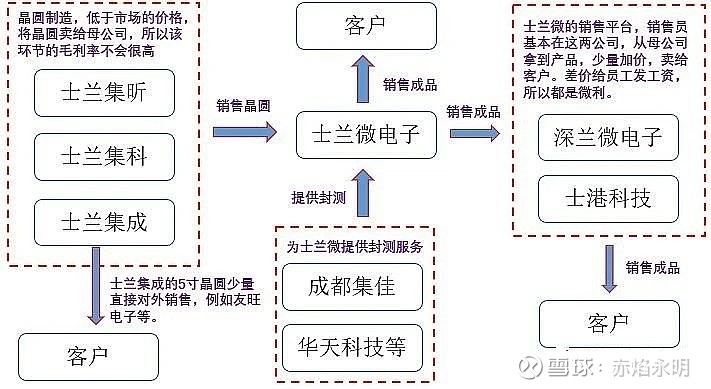

如果站在斯达的立场看:6A型IPM的需要向晶圆厂采购6个IGBT、6个FRD和1个HVIC,再封装成IPM;成本方面,每个6A的IGBT成本约0.6元,FRD约0.4元,FRD约1元,物料成本7元,再花50%的封测成本,总成本约10.5元。参考士兰6A的IPM价格,含税15元,除去增值税的售价约13.3元,毛利率约21%。大家可以去看斯达的招股说明书,FRD的价格约IGBT的50%,封测成本相当于芯片成本的50%,不展开。

如果站在士兰微的立场看:士兰是IDM,母公司销售成品,与斯达一样是Fabless,而IPM的晶圆、封测也都是自己的业务,这2部分也要赚15-20%的毛利,约1.9元,因此士兰总的毛利润为2.8+1.9=4.7元,实际毛利率为35.3%,远高于Fabless的毛利率。

总结下来:斯达、汇川的专家都是站在Fabless的位置看IPM,所以他们看到的IPM毛利率只有21%;而士兰是IDM公司,晶圆和特色封装一把抓,因此他的毛利率是35%,这时候便能看出IDM的优势。