$东鹏饮料(SH605499)$ 突破1000亿没什么奇怪,可是机构一致买入就值得深思了。从估值看,今年13亿,明年乐观20亿,对应2022年PE也有50倍,跟次高端白酒同一水平了,可是次高端特别是汾酒可是用2017-20年连续4年复合增长50%证明了他的高估值实至名归。东鹏刚上市,就能靠一个单品未来3-5年保持30-50%的增长吗?好像没有这种先例吧?

那东鹏还有什么值得市场YY的呢?

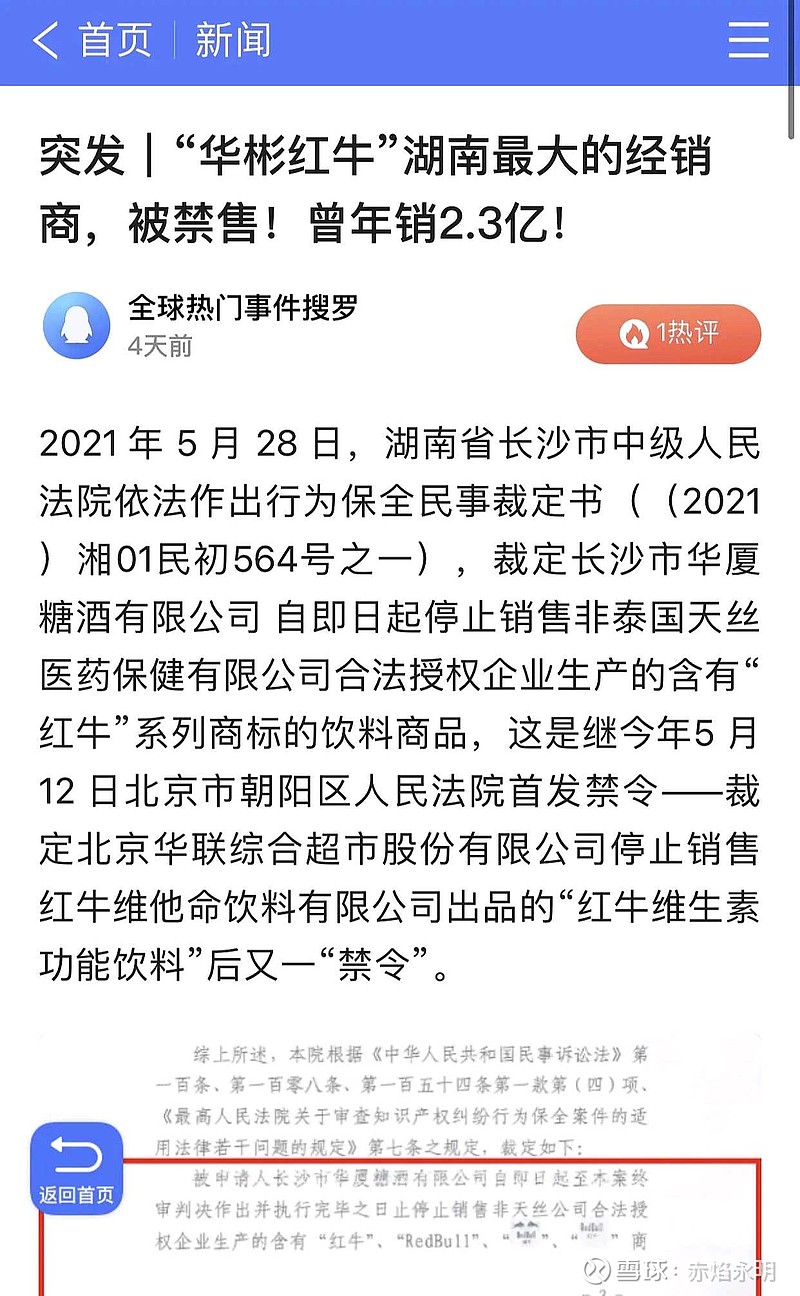

我想,可能是中国红牛倒下留下的200-300亿的市场。

或许很多人会说,华彬就算不能用红牛品牌,还有战马,国内也有天丝红牛,为什么是东鹏呢?

应该说东鹏特饮上市后,特效饮料的格局就不一样,而且很快,股价上涨带来的广告效果强过在媒体上做广告。红牛深入人心,是长时间的广告和口碑积累的效果,可是现在红牛违法了,难道违法的品牌也该深入人心吗?

东鹏此时上市,就是最好的替代红牛的窗口期。华彬的战马已经证明不行,天丝在中国找的新代理目前也不得力,现在一个新品牌取代红牛,上合国法,下顺民心。

国法:法院已经判了华彬不能用红牛的品牌,公正执法就是为国产品牌崛起扫清道路。

民心:东鹏上市,人民就能买东鹏的股票,屁股决定脑袋,东鹏的利益就是普通股东的利益,取代红牛合乎民心。

想通这些,好像东鹏的强势上涨也合乎理解,唉!我为什么这么笨呢?

全部讨论

坐等这批接盘侠跳楼,谁喝过东鹏?又一个靠炒作减持的公司,小心吧

泰国天丝屡次将台湾地区、香港地区与其他国家相提并论的言论行为,这公司是作死,被司马南炮轰,事后还告司马南赔偿,不想在中国混了

半年36-37亿营收,盈利6.7亿,目前市值约999亿,PS约12倍左右,动态PE70倍多一点。对于一只成长股的估值,需要考虑其复合增长率是多少。我认为,复合增长率来自于:

1.本身能量饮料赛道的复合增长率。过去8年,复合增长率13%。这部分增长,大概给多少估值。

2.红牛因为品牌争端犯错误(处于防守时),东鹏的进攻,很明显,可以带来市占率的提升。去年,红牛市占率目前为50%,东鹏市占率15%。今年,以最新的营收算,东鹏市占率已经稳居20%以上。这部分市占率的提升,并不是在上市资本弹药的加持下实现。这部分市占率的提升,约30%,这部分估值大概给多少。

一只静态的、不增长的公司,年利润若为13.5亿(以东鹏目前的动态PE),算 PE约为长期利率的倒数,即25倍。算上,13%的行业增长率,则PE=25+33倍=58倍。再算上,红牛犯错误,导致的东鹏市占率的提升,每年市占率约20%的增长(明年和后年会更快),这部分PE,大概给多少,至少再加40倍吧。PE=98倍。

如果是红牛200亿营收上市,估值多少钱?会给多少PS或PE?对标农夫山泉,怎么也得3000-4000亿吧?这是15-20倍的PS。

深圳这玩意儿不好卖,至少我身边的朋友很少喝。我也从来就不喝它

缩量涨停还需要分析么?散户没有力量搞清楚那么多基本面,涨有涨的原因

可以到加油站看看,现在已经看不到红牛了,全是东鹏,买了6瓶,喝了味道还不错,乘机干掉红牛是有可能的

市场里的钱太多了,只要有一个不错的标的,先干了再说。

广告费省了太多了吧 不管是抖音微博平台 赛道在全国知名度这是轰动是表演 节约宣传成本宣传效率 本身在广东地区就可以快速扩散到全国 销量短时间销量也会爆炸式增长 功能性饮料的唯一性 欧洲杯 世界杯 成瘾性 有题材吧 加上红牛遗留的市场