一、转让白云物流

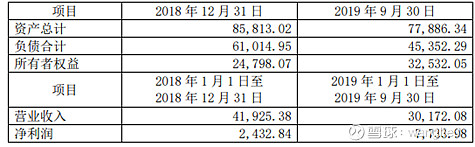

根据18年和19年前三季度的数据来看,白云物流经营效率较高,ROE在10%以上。根据17年、17年、18年的白云机场财报来看,联营企业白云国际物流有限公司的净利润分别为8052.11万、10326.69万、3265.61万,与转让公告中给出的数据不符,也与权益法下的投资收益不符。

按照7.99亿的整体估值,相对于2018年末的数据给出了3倍PB的估值。假设这笔钱用于买4%的理财产品,那每年有0.32亿的收入,接近了去年的净利润,但要达到接近1亿元的净收入,那就得把这笔钱投到回报率10%的生意里来。所以问题的关键就是这笔钱用到了哪里。

二、资产置换

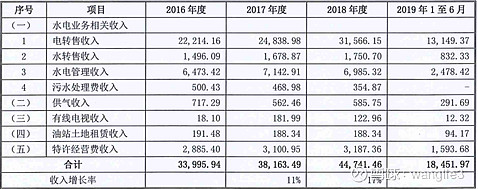

航合公司主要水电公用事业相关收入和加油站土地租赁、华南蓝天航空油料有限公司特许经营收入,拥有华南空港石油有限公司和清洁能源有限公司两个被投资单位。公司净利润上下波动很大。另外,需要考虑到,一些土地使用权依旧属于集团公司,可能会产生相关的租金,会拖累净利润。

铂尔曼酒店是五星级酒店,占地面积5.9万平方米,拥有578间房,获得过全球机场酒店的称号,管理能力应该说是不错的。主要的注意事项一是土地产权可能导致的租赁费用,东翼扩建和西翼工程带来的成本和价值未考虑其中。

航湾酒店16年7月13日正式停业,12月25日试营业,拥有120间房。

这笔交易还是有得赚的。不考虑特殊情况,相当于用1.6亿的现金购买了一个投资回报率15%的资产。结合上一笔出售白云物流部分股权的交易,马马虎虎不亏应该还有得赚。

三、本次疫情对白云机场的影响

根据2020年1月29日携程航班实时起降信息网页链接,白云机场出发航班973次,大致看了下40-50%的航班“取消”或者“可能取消”,其中主要是国内航班。

查看2003年半年报,非典期间主要影响4-5月的航班情况,最多的月份影响65%的航班。考虑到这次疫情主要发生地不是广东,航班取消50%,70人/架次,持续2个月,应该算是保守的估计了。白云机场19年下半年吞吐量37739755人次,起降架次250588架次,推断2020年上半年起降架次=250588/6*(4+0.5+0.5)=208823架次,环比下降16.7%,吞吐量=37739755/6*4+250588/6*2*70=31006890人次,环比下降17.5%。下半年吞吐量能够同比增长7%,达到4000万人次;起降架次同比增长4%,达到26万架次。全年的吞吐量达到7100万人次同比下降3%,起降架次达到46万架次同比下降6.4%。

根据前几次分析2019年营收79亿、成本60亿,预计2020年营收下降6.4%——74亿、成本不变,管理费用由于疫情增加1亿,营业利润7.5亿,净利润5.6亿。2021年则有几大利好,首先由于上述资产置换能够加厚能够在2019年10亿净利润的基础上每年0.5-1个亿,其次根据2019年国旅半年报,预测全年免税收入在17亿,按照25%的增速,非航收入的增量能够加厚1-2个亿,最后还有部分商业、广告同样也能加厚1亿。2022年和2023年在前一年的基础上净利润再增长15%,达到18.5亿。到那时候20倍的市盈率,市值将达到37亿。目前市值317亿,大概率开盘会来个跌停。220亿以下,有肉吃。