投资,犯错是很正常的,但如果不知道错在哪里就麻烦了,深刻反省是为了下一次能少踩点坑。

网页链接{2024年4月总结— —洋河的看法及持仓净值}中已提到

当初买的时候有点疑惑,现在想想,买入的逻辑似乎太简单了点,也忽略了一直以来上市未满5年不买,未满3年不看的纪律。破坏自己的投资纪律,实际上是投资框架还不太稳固,心理状态还有波动。

这段时间再来看这家企业,以甲流爆发的节点去预判未来,显然是高估了自己的能力,低估了流感疫苗生意竞争的残酷,也违背了之前坚持的投资纪律,这一次要承认错误,深刻反省,改善后续的投资,尽量少犯错。

所幸,暂未造成大的损失。

既然已成事实,鉴于永远比较的逻辑,暂时也没发现能让我下定决心换掉的机会,所以大华也好,华兰也好,暂时不会动。

根据芒格老爷子“桶里射鱼”的逻辑,还是等桶里鱼都死掉了,再下手,对买入需要再苛刻一点,严格没毛病呀,就怕松松垮垮,把钱松没啦。

正文

华兰疫苗2023的财报实际上一般,鉴于过完年后流感的情况,我认为2024年相对还是乐观的,但是,看完财报之后,对这家公司的几个点感到失望。

失望点 1:业务简单并不代表披露就可以敷衍了事

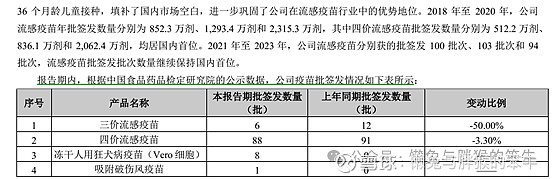

2023年,获批的流感疫苗相对2022年是在下降的,未说明为什么下降,至少要在财报中披露友商的情况,本公司的情况,详细说明变化的原因并分析未来的情况,对竞争对手难道不该提一下吗,每年都是这段废话,继续保持国内首位这样的描述太笼统了。

2023年如果都保不住首位那才是扯犊子。

交易性金融资产的占比非常高,占总资产的比重约为20%,但压根儿就没有说明这么大的金额到底买的品类是什么?利息几何?持仓企业里面大部分都会详细的披露理财情况,如果没什么见不得人的,为啥要这笼统呢?

应收账款比较大,占比为24.89%,就是传说中的打条子,这部分客户基本属于政府机关,事业单位,但是大量的账款依然是风险,经济不景气的情况下,回款的周期及额度还是存在较大的风险的。

失望点 2 主营业务高度集中、单一

首先,非经常性业务的损益达到了1.02亿元,2023年度的净利润为8.6亿元,占比高达11.86%,2022年为13.10%,这个比例我认为过高了。

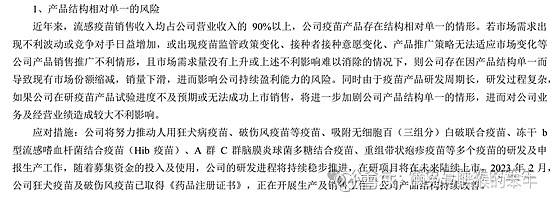

流感疫苗的销售收入占比高达99.68%,产品结构极为单一,抗风险能力较弱,应对措施里面的内容,三五年看不到希望,且面临的国内竞争很大,尤其是主业流感疫苗面临竞争大,其它类型疫苗业务后续去抢其它公司的份额,阻力巨大,不看好。

失望点 3 竞争对手强大,份额持续被蚕食

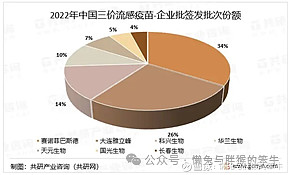

第一部分讲到流感疫苗市场份额未披露持续下降的原因,如下图,2018年刚搞出来四价疫苗到2020年的三年间,其签发量从占比52.77%持续下滑到2020年的40.16%,面对竞争对手的份额蚕食,华兰疫苗几乎没有更好的办法。

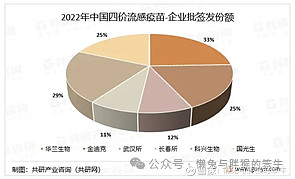

2022年流感疫苗四价与三价的市场份额如下,四价和三价加总平均后,华兰疫苗大概占市场份额为33%左右,相比2020年进一步下滑。

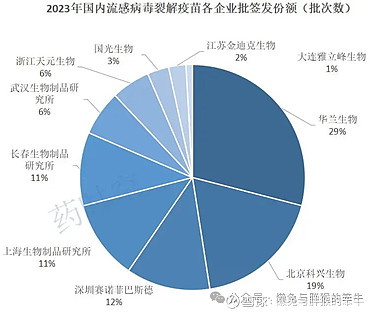

非常遗憾的是,到2023年,华兰疫苗的市场份额第一次跌破30%,占比来到了29%(下图),预计接下来还将进一步下滑,直到一个新的平衡点,也许是20%或者更低。

很简单,面对对手的蚕食,华兰疫苗枯坐愁城,毫无章法。

失望点4 技术力量薄弱,门槛实际不高

华兰疫苗实际上很难再维持目前的局面,当年搞出四价疫苗感觉偶然成分大且其它疫苗企业未重视这一块蛋糕,毕竟中国老百姓尤其是农村对于感冒习以为常,他们感冒了好多药都不吃,没事儿谁打疫苗哦,随着甲流、乙流甚至新冠的反复教育,思想已经部分改变,尤其老龄化的加重,认知转变为打疫苗的行为是可以预期的,这也是券商或者华兰疫苗自己讲得最多的故事,但是,我依然不看好这家企业。

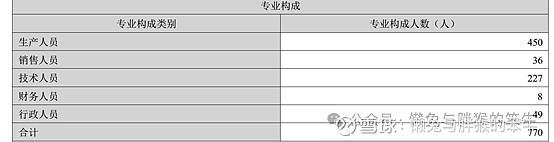

不看好的原因在于,其人才结构或者说人才储备很难脱颖而出,一家依赖研发并有赖于和竞争对手拼刺刀的疫苗企业,其教育程度里面硕士及以上才19人,我很想问的是,专业博士到底几个人?

公司一共770人,生产人员450人,接近60%都是生产人员,就是生产车间呗,技术含量没看出来,将来的竞争优势也没发现,吃老本而已,而且流感疫苗只有所谓四价儿童型产品成为独家的了,按照这个趋势,可能要不到2年,这部分也会被其它财大气粗的疫苗企业蚕食。

凡事反着想,如果流感疫苗行业属于高技术含量的业务,这一点技术人员和研发费用显然是不够的,如果不是高技术含量,那么门槛在哪里呢?据我所知,根本就是成熟技术,也不需要过多的研发,目前华兰疫苗的研发费用还有很多是搞其它疫苗开发的。

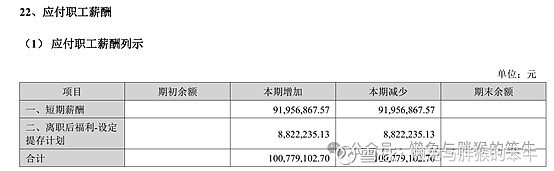

应付职工薪酬,本期增加值/员工数,平均薪酬为11.94万元,这个是指的全部,涵盖了单位代缴的,所谓税前收入,拿到手我估计就是七八万块钱吧,只能说勉强,生产工人应该就在四五千一个月,在当地也算不错吧。没看出来有什么核心吸引力。

失望点5 管理层的能力及规划存疑

前两年,在市场上已经有多款上市新冠疫苗的前提下,管理层是如何决定要开展腺病毒新冠疫苗研发的?既非自己所长,也看不到未来希望,其它几家都上市好久了,你们才匆匆上马,然后又匆匆干掉,实在是浪费钱财物力,无论如何,都是不靠谱的表现。就算今天新冠疫苗的需求依然旺盛,恐怕也轮不到你华兰疫苗的产品吧。累计投入3.39个亿,如果我的看法没毛病,这笔钱基本打水漂了,你要说五粮液或者腾讯这些企业,这点钱算个屁呀,但是华兰疫苗一年利润几个钱,这笔钱算是大钱了。

失望点6 未来量开始饱和,价则微降

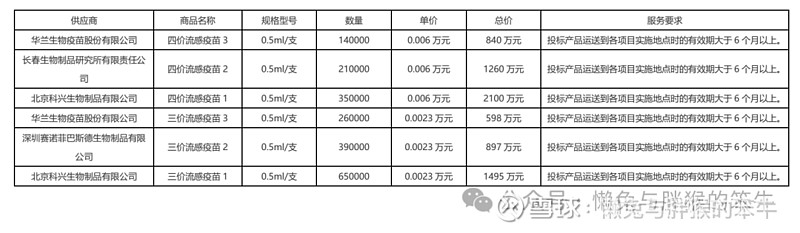

我们首先来看看最新的采购情况。

2023年9月的“北京疾病预防控制中心免疫规划流感疫苗采购项目中标结果公告”从这个中标公告来看,不论什么公司,四价流感疫苗的单价为60元/支,三价为23元/支,横向比较,华兰疫苗的价格无优势。

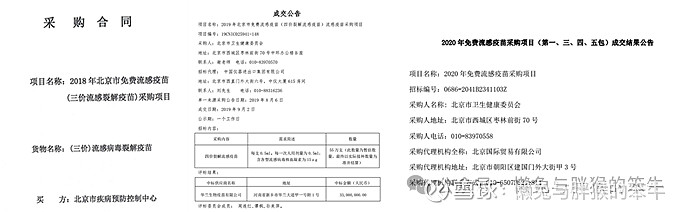

纵向比较,从2018年,华兰疫苗首先搞出了四价流感疫苗,具有先发优势,后续,其它企业如长春所、金迪克等陆续跟进。

当时,市场热度高,民众期待大,所以价格那是相当的高。如陕西当年的采购如下:

“2018年,陕西省公共资源交易中心日前下发的《关于陕西省补充二类疫苗竞争性磋商结果的公告》中,披露了华兰生物生产的两种规格四价流感病毒裂解疫苗的中标单价,其中西林瓶为108.00元/支,预充式为128.00元/支。”

后续我查到了北京2018年到2023年的情况:

根据统计,从2018年开始,四价疫苗大概是从单价108元/支降到60元/支,过去几年均维持60元/支的水平,三价疫苗大概是从44元/支下降到25元/支,再到23元/支,近三年维持23元/支。

看到了吗,价格的趋势很明显了,而且流感疫苗事关国计民生,卖高价显然是不现实的,能维持这个水平就算难能可贵了,随着竞争加剧,我猜还会进一步下滑,营收和利润进一步被压缩。

华兰疫苗业务如此集中,简单如算术题,就算每支下滑5元,也将给营收带来约10%的下滑,利润的下滑幅度只会多不会少。

未来,不是那么美好。

总结

综上所述,华兰疫苗的市场份额被持续压缩,签发量与单价大趋势持续下滑,导致管理层很着急,急于开发其它的业务,希望能改变业务单一的局面,顺便扩大营收,这才会有匆匆上马又下马的新冠疫苗研发业务,开发的其它疫苗业务恰恰是国内其它大型疫苗企业的强项,比如狂犬疫苗等,暂时,实在是看不到成功的希望。

所以,我的这笔投资从逻辑上是讲不通的,只能说当时脑壳有包,当然,现如今,等等看吧,因为2024到2025年,其基本盘还算能稳住,后面可能就麻烦了。

估值就不给了,也不再谈便宜不便宜的逻辑了。

就这样了,看得匆忙,不见得对。

郑重声明:本人所发文章均用于记录个人学习、投资以及生活,不作为任何投资建议,您自己的钱自己负责。转载请注明出处。

懒兔与胖猴的笨牛 愿价值长青 愿家人安康!