#今日话题#

先给大家欣赏过年期间路上风景

弥勒万花筒

金沙江大峡谷(迤沙拉村背面小路上去)

弥勒往石林去路上随处可见红土地

忙得晕头转向,长话短说,本文共分为以下几个部分:

1、本月阅读分享;

2、腾讯业绩简要分析;

3、实盘持仓与净值

一、本月阅读分享

本月主要阅读完毕3本书:

1、《成长股获利之道》,作者:菲利普·费雪

这样说吧,这本书不适合初学者,也不适合投资老手,所以,看看就行,不看也行,时代背景不同,描述得也比较杂,与他的传世名著《怎样选择成长股》相比,这本书可能不会让你眼前一亮,我的评价是一般,毕竟,所谓“成长股”也算是个伪话题了,企业成长,这里面得靠自己的理解与分析了。我自己的投资,基本还是以格雷厄姆三原则出发,以芒格和巴菲特的思想为主线,所以,其它投资者的著作,有时间看看蛮好,没时间就算了。

2、《重生之出人头地》,作者:闹闹不爱闹

这本书我其实之前看过一遍了,这是第二次看,用TXT格式导进微信读书,没事儿就读读,再看依然是停不下来的节奏,虽然是小说,但多角度、多线条甚至是多维度的展现了五十年代香港的波诡云谲,这里面,商业的残酷、街头黑帮的肮脏与热血,警察系统的混乱,那简直是绝了,一步算三步,步步为营,有时候感觉自己如果在局中,可能活不过三集,智商不够,啥也没法凑,难怪连马亲王都赞不绝口,非常推荐,如果没看过的话建议去看看。

3、《价值投资实战手册》升级版,作者:唐朝

这本书属于想起来了又会重新阅读的书籍,这本书至少从概念到逻辑到实战,是讲清楚了的,不管是格雷厄姆的原则,巴菲特与芒格的进化,现金流的逻辑以及最后的估值,甚至很多人在雪球或者其它地方大量问到的问题亦或是困惑,这本书的前半部分都有完整的阐述,这本书是我目力所及,国内投资者所著中最完整、阐述最清晰的,我个人学到了很多知识点,自己有所疑惑的时候再看看,其实蛮好的,知识是相通的,至于能不能用好,或者这个知识的含金量,那得靠自己去领悟了。

二、腾讯业绩简要分析

腾讯控股发布了2023财年的业绩,这一段时间,大V们分析得很多了,过去我也讲过不少腾讯,这次不打算凑热闹,再去把过去数据完整梳理一遍了,根据自己的想法,简单说几句即可。

1、基础稳如磐石

自上市以来,腾讯的核心就是互联,互联一切,人与人,人与物,物与物,PC与mobile phone,自动驾驶与mobile等等,万物互联,这才是腾讯现在乃至未来的核心点。关注腾讯,业务当然重要,但我最关注的依然是社交基石是否稳定,提供业绩增长的肥沃土地是否依然在正常产出,我们买地考虑的是农作物的年产量,不是隔壁地块当下的价格,当然,如果炒得极高,我也不介意出售给愿意接受的朋友。

企鹅管理层一直强调腾讯的实质亦或是核心点就是提供一种生活方式,像空气与水一样融入老百姓的生活中,密不可分,这样就是互利共生的关系,比如我们免费使用的QQ与微信,这是最基础,最根本的东西,后面所有的业务都是基于社交互联基础下的延伸,比如游戏、短视频、广告亦或是金融科技等。我们看到的是结果,当然,土地只要肥沃,气候适宜,种瓜得瓜种豆得豆,收获总归是开心的。

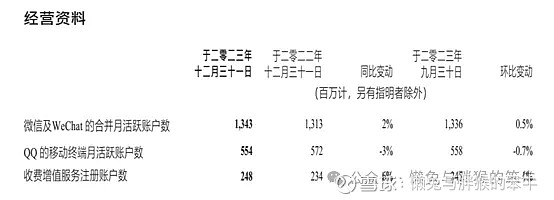

整体来看,微信与QQ用户基本保持稳定,在未来大概率变化不大,微信已经13.43亿,我们总人口就14.10亿,婴幼儿与老年人肯定是很少用的,1-10岁人口加上80岁以上人口大致1.7亿,实际上,用户群体里面有部分是华人华侨,当然,人数不多。QQ更多的是适合低龄以及学生人群,其定位也算是与时俱进,去年好像是完全重构了架构,作为曾经的核心业务,腾讯也是花了大力气去整合的,希望能重新焕发青春。

近期,据说HW在与微信谈判,不太顺利,我看到网络上不少的解读,我的看法是,除了瞎几把说,吸引流量,毫无价值,所谓有些粉,少给HW招黑好不好,多好一家企业啊,本来没啥,现在乌烟瘴气的,全是这波人无脑搞出来的。

(PS:我也用华为手机,家人用苹果手机,在我眼中,只有产品和技术,没有其它)。

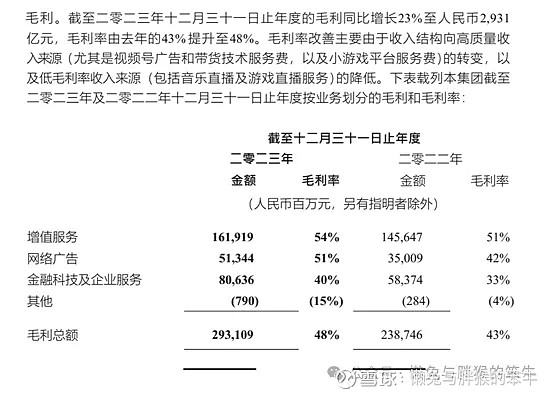

整体毛利率持续上升,主要还是砍掉了很多低效、没什么价值的项目,大规模扩张显然已经告一段落,说得高大上就是要高质量发展了,实际上,是扩张到了极限,依然水土不服,也带来了冗员、冗费等现实问题,所以增肌减重,砍掉不合适的业务甚至是部门是正确的选择。

一句话:基石依然稳固,土地依然肥沃,产出不必担忧。

2、广告与金融撑起未来

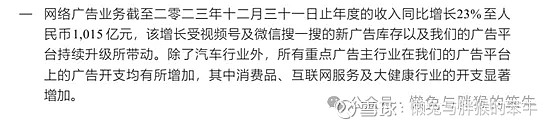

随着宏观经济稳定下来,广告的复苏属于理所应当的事情

这个增幅是满意的,有赖于Al的加持,微信视频号及搜一搜带来的广告业务增速确实让我感到惊喜,就我个人来说,确实是在2023年下半年卸载了抖音,好多我喜欢看的视频博主在这两个地方都有号,微信入口方便,懒得多装一个APP,当然,就算法以及短视频的成就,视频号现在别说抖音了,与快手相比都还有鸿沟一样的差距,没关系,企鹅最擅长的不就是后发制人嘛,况且,快手月活已经高达7亿,腾讯持股15.64%,也是第一大股东。

金融科技就真的是令人欢喜了

央行批准了腾讯的全资子公司财付通科技公司的增资扩股事项,允许财付通注册资本从10亿元增加到153亿。这个是最近的好事儿,我们只需要知道,这是非银行支付机构里面最大的就行,且领先后面不少。

全年金融科技实现了双位数增长,我预计这才刚刚开始,整顿完毕后,以腾讯目前的情况,金融科技后续基本上年化15%的增长毫无压力。

这个时候,我们发现金融科技+网络广告的总营收为3053亿元,占总营收的比例来到了50%,我预计未来会持续增长到60%以上。

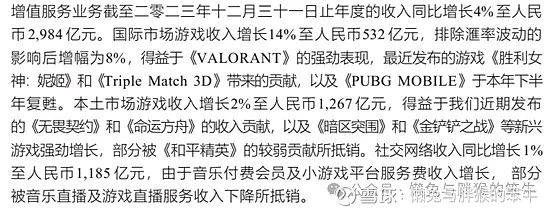

3、游戏短期无法突破

游戏整体是比较拉胯的,基本属于稳住了基本盘,增长乏力,但游戏又肩负出海的核心人物,其实压力很大的,爆款游戏除了质量外,还需一定的运气成分,不是动不动都会有王者荣耀或者和平精英这样的游戏,如果都这样,人家其它游戏公司还玩儿不玩呢。当然,这么大的团队以及遍布全球的工作室,我相信腾讯出爆款的概率依然比其它公司要高得多,毕竟,也不是真的躺下了,君不见,小马哥已经发飙了嘛。

当前,海外游戏占比持续升高是一个好的信号,还需继续观察,海外的法律、国情不同,也急不得。

小游戏的成长简直是意外之喜,我也经常下拉小程序玩一会儿,想不到这个增长这么夸张。最神奇的是,在当晚的业绩说明会上,管理层分享了一个更好数据,小游戏的付费用户与之前的游戏用户并不怎么重叠,相当于这部分是完全的增量。后续看好这部分还能带来不小的增长。

4、股东回报可期

这份业绩最亮眼的还是股东的回报情况,分红开始增加,预计2024年的回购会超过1000亿港币,这个算下来还是不少的,也期待腾讯能像美国的顶级公司如苹果等,采用回购的方式回馈股东,这部分我是满意的,本年度大概股息率来到4.5%左右。

5、估值情况

估值相对简单,也是最不重要的,2023年非国际准则下利润1577亿元,按照3%-4%无风险收益率核算,以本年度2024年预计增长15%计算,则合理市值为45338亿-54406亿元之间,当前,腾讯市值26483亿元。

便宜是显然的,股价涨不涨是不知道的

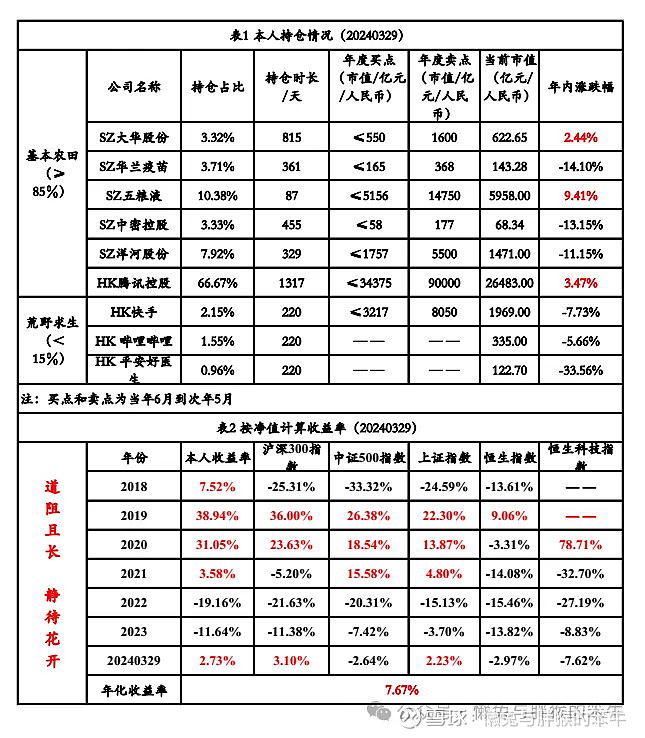

三、实盘持仓与净值

图文只是自己投资的记录,不构成任何投资建议,本人能力非常一般,所有的认知都可能是错误的,切勿盲目抄作业。

年度目标:跑赢沪深300指数

长期目标:投资年化收益率≥15%

郑重声明:本人所发文章均用于记录个人学习、投资以及生活,不作为任何投资建议,您自己的钱自己负责。转载请注明出处。

懒兔与胖猴的笨牛 愿价值长青 愿家人安康!200篇原创内容