本文首发于3.2日。

从正月初三回老家开始,鼻炎犯了,眼睛过敏,到云南,再回四川,都没好,连进口的奥洛他定都搞不掂了,今天打算去看一下,可能是其他原因了,巨难受,今天简单聊几句就撤,属于晚饭后散步吹壳子,聊到哪儿算哪儿。

洋河的近况不佳

这段时间,关于洋河的负面新闻层出不穷,分析的文章也是满天飞,本来不想说这家企业的,因为确实没啥可说的,中高端白酒企业的基本情况属于明牌,在互联网时代,只要不是完全无脑乱来,三五年不可能出现断崖式问题,至于十年发展,本就不是投资者优先考虑的事情。

具体来说,有以下一些问题:

老一辈的纠葛,地方与企业的纠葛

说实在的,我们都是道听途说,当然,这事儿是真的,洋河在改制的过程中确实也没做好,至于其他的官商问题,或者很多文章解读的“斗争”抑或权力纷争等,那就是雾里看花,别去瞎猜,纯属浪费时间,只能相信最后妥协的结果,任何事情最终不妥协都是多输局面,正常情况下,利益各方都智商在线,不至于搞得各方收不到场;

洋河在江苏市场节节败退

这个是没错的,面对今世缘的强势,在某些价位带,洋河在江苏大本营的市场份额确实出现了下滑,今世缘作为南京等地的豪强,本来也有其独到的一面,洋河身处苏北,地理和政商上不占优势,这个逻辑又不是今天的事儿,以后也会一直存在,经济最发达的苏锡常地区,其核心还是茅台、五粮液、老窖等,对外接受度非常高,本地酒包括洋河和今世缘也不占优势。

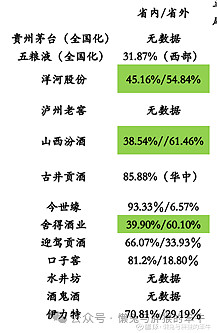

洋河,是难得的几家已经实现了全国化的酒企,这个过程有多难,行业内都知道,当前省内外的销售比例基本在1:1.2左右,省外还要多一些,省外以中端为主,毛利会高些,大部分低端酒都在本省消化,整体来说,梦之蓝30%多一点,海之蓝加天之蓝大概40%,这几年是稳定的。

全国化的程度比汾酒等企业高得多,只比茅台、五粮液和老窖差,实际上,没有高端大单品的情况下,洋河是唯一实现全国化的酒企,这个时候,很多人拿今世缘来比,我这里的数据常年都是有更新的(有的实在没明确的数据或者我覆盖本就低),我给大家看看2022年的情况,今世缘现在还早着呢,不能因为涨得好就开始乱怀疑。

压货严重,动销不足

除了茅台,大概率都存在这个问题,所谓高增长当然是有水分的,难道今世缘、古井贡或者汾酒就不压货?五粮液和老窖都这样,其他企业也会,但是,压不压得动就另说了,既要考虑自己的销售,也要考虑长期生意合作。动销的情况,据说春节还不错,这不是我说的,行业共识,大家一查便知。

从所有公开渠道来看,也只有茅台,五粮液、老窖和洋河在销售的时候采用的是“先款后货”,这里面茅台是绝对的王者,不管怎么去扯,当然,这个先款后货可不容易的,没完成全国化就不要想了,经销商也不容易,更不是傻子。所谓压榨了经销商,屯了太多卖不掉,洋河的经销商转卖其它,很正常,任何行业的进进出出司空见惯,我所见到的,所谓国内最铁的铁饭碗之一,目前每年也是有少数人辞职,各家有各家自己的情况,只要全国总体情况是稳定的,没毛病,经济有波动很正常,动不动就感觉要垮了,那才是认知有问题。

有瑕疵的印钞机依然是印钞机,混合了大便的的葡萄干只能是大便

中高端白酒始终是好生意,我在《投资白酒的基本逻辑》说得很清楚,中高端白酒企业都是印钞机,只是有的有瑕疵,有的有出血口,没有完美的,茅台也不完美,账上大量冗余资金拉低收益率,也不大可能回购,目前信托也停了,地方政府的吸血等,怎么可能完美?

考88分的洋河当然是没问题的,难道会比那些市场中的糟糕生意,垃圾生意差?有瑕疵的印钞机依然是印钞机,芒格曾说过“你将甜美的葡萄干与粪便混合在一起,它依然是粪便”。

放低预期,长期投资

这几个月,尤其是洋河跌到90以下的时候,很多大V开始各种反思,最后的结果特别神奇:

有的表示要降低仓位,洋河没那么好

有的表示卖了,买茅台

我就问一句:

卖了洋河的人,买的时候想的什么,现在又想的什么?

买的逻辑与卖出的逻辑能对上吗?

股价跌了,公司就不行了,股价涨了,公司又行了,不仅仅洋河,过去的茅台,现在的腾讯,谁不是这个舆论环境呢?

真的懂吗?

突然看到个上海机场扭亏为盈的消息,里面有句非常重要的话

“2023年12月,上海机场与中国中免重新签署的免税分成协议,回到了疫情前“下有保底,上不封顶”的模式,扣点由42.5%下降至18%-36%”

有意思,那么疫情前后,与中免签署的协议变化,这个逻辑与洋河最近的负面消息一样吗?是一回事吗?

2024年,不出意外,洋河保持双位数增长没啥大的问题,目前的价格蛮便宜的,和五粮液一样,简单一个算术题。

保守点,2026年洋河净利润达到140~150亿,问题不大,按照合理估值25 PE核算,合理估值则为3500~3750亿元之间,或者未来三年,洋河稀烂,2026年,届时净利润居然倒退到100亿,合理估值也有2500亿元。

有不少人又开始说估值多少倍的问题,一旦企业发展不是顺风顺水,就开始调估值中枢,真实奇了怪了,无风险收益率只是一根标尺,逻辑都是反的,怎么搞?

此时1500亿的洋河,自己判断吧。

我有钱会买,当然,我没钱,要不起,过。

今天就聊这么多,眼睛过敏,太难受。。。

郑重声明:本人所发文章均用于记录个人学习、投资以及生活,不作为任何投资建议,您自己的钱自己负责。转载请注明出处。

懒兔与胖猴的笨牛愿价值长青 愿家人安康!