1、天味食品的基本业务情况

我们回到具体的公司,具体来看看天味食品的业务到底是什么。招股书与2022年财报说的是:

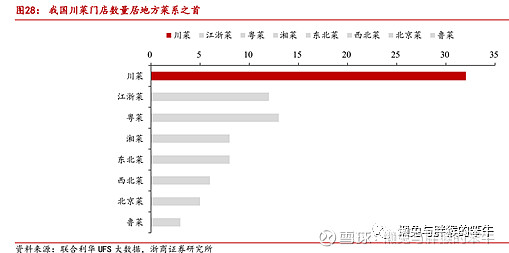

直白点,它的这个调料还不是我们普通意义上炒菜放的调料,主要还是以火锅底料,川菜调料为主,属于复合调味品中火锅调料中的一种,川味火锅调料。川菜尤其是火锅等在过去十多、二十年实际上靠着打工潮以及城市化进程,其大众化麻辣鲜香的口味传播迅速,虽然到每个地方都会有适应性的改良,但其适应性与老少咸宜的口感得到了明确的验证,确实受到了全国人民的热烈欢迎,客观的说,目前还没有其他菜系能做到如此地步,看起来,与其有一定相似度的湘菜目前势头很盛,但离川菜在全国的生根发芽还差得远,当前,川菜已经铺就大江南北,这个过程有助于川味调料的发展与扩张。当前主要是新时代、新青年群体在家煮火锅、炒菜的C端消费以及堂食下火锅调料的需求旺盛。

我的看法是,在复合调味品这个子行业中,川味复合调味品具有其普适性,搭配的是目前全国化最为成功的川派火锅以及川菜系列,具有可观的发展前景,大环境相对其他中式复合调味品有一定的天然优势,但不明显。

我们对比千禾味业,千禾的万千生死基本都在高端、零添加这个系列上面,因为它的产品与海天、恒顺、李锦记以及饱受争端的中炬高新的产品是类似的,构不成差异化竞争,未来如果零添加酱油、有机醋这些产品能全国化顺利,才能走出所谓的差异化竞争,我认为思路对的,高额销售费用下的宣传也是对的,但,成功的概率也就四六开而已。

天味食品这个细分赛道其实是构成差异化竞争的,针对的就是川菜系列,川味火锅系列,这确实与粤菜等其它菜系的调料口味是有明显区别的,也和基础调味品企业如海天、李锦记、千禾等不构成直接竞争关系,错位发展才是好的方向。

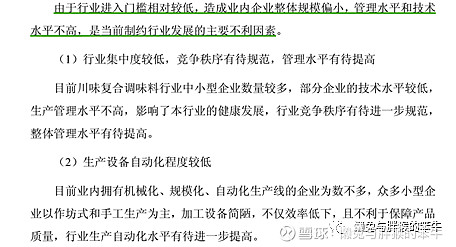

当然,调味品尤其是当前川味调味品的竞争格局是异常分散的,大量小作坊、中小企业依然占据市场的大头,一般我们说到这个分散的格局其实侧面说明这个行业本身的进入门槛是相对较低的,炒料嘛,四川大街小巷的店子都会,尤其火锅底料,真正的苍蝇馆子都是自己炒,所谓配方不外传,标准化与规模化任重道远,所以,这个行业做到天味这么大的已经足够牛掰了。

2、上下游产业链以及销售模式探讨

天味食品的上游主要是农业种植户等,虽然价格会有波动,但整体都在合理范围内,不像很多企业的原料与石油挂钩,那个波动幅度直呼扛不住,调味品的上游与白酒的上游是有大量重叠的,所以,面对种植户,其优势主导地位是毋庸置疑的,当然,为了保证产品质量,肯定会采用绑定的方式进行种植、收购,利人利己,算是两全。

公司的下游主要是终端消费者以及餐饮企业,通过农贸市场、商超、零售商等渠道进入居民消费及餐饮领域。

目前销售模式还是以经销商为主,我们重点讨论的是这个先款后货的模式。

招股书的说法是因为下单到收货,其周期很短,所以经销商可以接受先款后货。这个逻辑其实站不住脚,能占用资金绝对是会占用的,做生意,对自己有利的事儿傻子才不干。

我想找到客观的说法,目前暂未找到,我的看法是,首先,这个确实是周期短,付钱马上拿货,关键是可能销量是真的还可以,周转速度较快,经销商囤货是正常的,实际上,我通过ROE的拆解发现,其公司的周转率也不高呢,并不是那种快速周转的企业,既然企业周转一般,那么经销商那里的速度肯定是一致的,费解。

其次,我认为还因为经销商可能并不只是卖调料,因为这个玩意儿很便宜,比如这款酸菜鱼调料6.82元,进货1万袋金额也就6.82万元,所以打款的难度并不大,如果是白酒,那难度就呈几何级增长了。当然,以上是我瞎猜的,做不得准。要说海天这类企业采用这种方式,那确实是生抽、耗油这类商品是大家必需品,刚需,消耗还块,备货是必然的,但这火锅调料怎么会这样,我始终没想明白。有知道的朋友,麻烦告知一声,感激不尽。

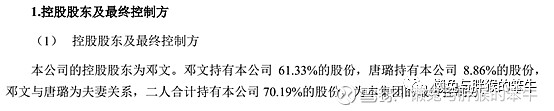

五、股权结构

股权结构简单,就是邓文与唐璐两口子拥有绝对的控制权。

这家公司是典型的家族企业,邓文大学是在四川轻化工学院(四川自贡)学食品专业的,本身是成都人,毕业后回成都,兜兜转转干到金牛区的公务员,受命作为法人搞了一家区办调味品企业,然后因为经营不善,垮了,自己最后又重操旧业,开了另外一家私人调味品企业,最后收购了之前区办企业的商标等,慢慢的,一路走来,实际上,不复杂。但,这几年,公司的组织架构以及大的发展方向略显杂乱,希望最近一次调整后能有持续性。

3、基本财务指标分析

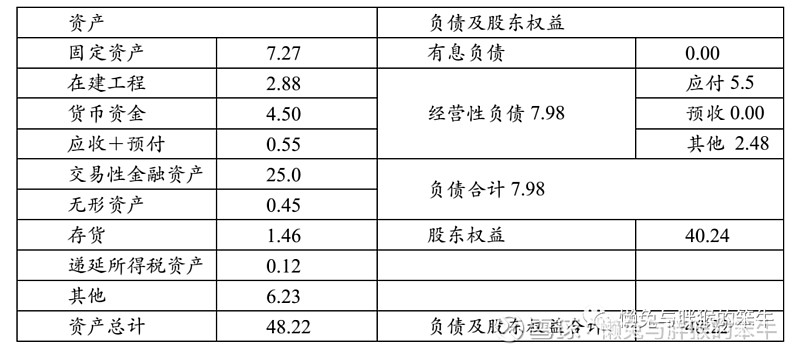

首先,还是对资产负债表进行分析,按照自己的习惯,金额一律四舍五入,做个简表:

通过这张表可知,天味食品的资产、负债情况较为简单,有息负债为零,说明不借钱过日子,无偿债压力,核算下来固定权益占比较大,应付款较大,占总资产比例为11.40%,说明占据上游资金是常事儿,与前文分析是一致的,上游种植户、合作社毫无议价能力。应收加预付共计0.55亿元,占比为1.14%,非常小的金额,与其销售中采用“先款后货”模式对应。

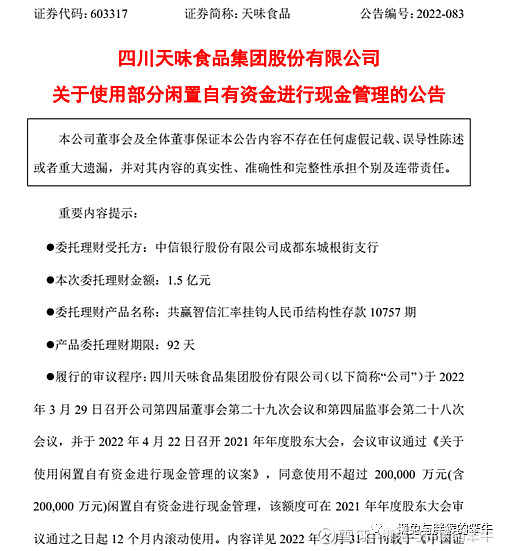

固定资产与在建工程的占比21%左右,在消费品企业中来看,中规中矩,算是正常。这里面最大的金额居然是交易性金融资产,占比高达51.85%,重点关注这一部分。

去年底是16亿,今年增加9个亿,这部分损益是要计入利润表的,但是,财报并未披露公司的理财产品到底是什么,非常遗憾,这样的都是减分项,毕竟,这么大的金额,总要好好列举出来,某某公司,某某银行购入的什么产品嘛,所以,我的看法是,公司不想让我们知道。查询公司的公告可知,大量进行现金管理的内容,诸如结构性存款、固定期限的理财产品等,年报上啥也没有,还是理应列出来,投资人一目了然的了解,我也没办法一个个去对,反正,我的看法就是这样不好,不是成熟管理层该有的。

这部分投资收益是0.56亿元,年初交易性金融资产16亿,年末25亿,不论怎么算,这收益基本也不高,出金入金无法衡量的情况下,按照0.56/(0.5*(16+25))=2.73%,有偏差,但,能高到哪里去呢,这么大的资金,相对天味这家公司,这笔资金绝对是巨额的,没办法再投资扩大生产?也没办法搞点更高收益的投资?又不是国企,没啥压力撒?

反正,这个情况,基本是减分项,没得跑。

2022年,归母净利润3.42亿,投资收益0.56亿元,占比为16.37%,不是积极进取的模样啊,资金的利用率极其低下,如此规模的现金买理财,净资产与总资产收益率能上得去才是见鬼了呢。

换句话说,当前的净资产收益率显然是低估了这个生意,也是令人玩味啊。

ROE=净利润/净资产=归母净利润/(0.5*(40.20+38.04))=3.41704/(0.5*(40.20+38.04))=8.73%。

这里面我们把交易性金融资产这一大部分拿掉,就会变成(3.41704-0.56)/(0.5*(40.20-25+38.04-16))=15.34%,看起来又是一个正常的消费品企业的ROE值了,当然,这样算并非完全有理,但只是能看看这个生意模式下,经营性生产资产本身带来的收益率情况。

再来看看现金流量情况,2019年上市,那就看3年的吧:

基本上,回款质量又很有保障的,与上文分析的情况相吻合,做这个生意,实实在在还是拿到了钱的。

4、总结及基本结论

整体看下来,我的感觉就是,天味食品这家企业算介于一流生意与二流生意之间,它的优点就是采用先款后货的销售模式,占据上下游产业链的优势地位,这是大部分公司不具备的,回款质量好,净资产收益率其实尚可,资产不算重,无有息负债,未来的发展以及行业的空间属于中规中矩。

缺点就是进取心不足,管理上相对不佳,作为民企来说,当前资金的使用率极其低下,未来扩张的方向似乎游移不定,短时间要解决川味复合调味品市场小、散的局面很难,期待的是集中度的提升以及单包调料价格的上涨,都很难,除了根据大环境调整,主动提价基本是奢望,这点可能还不如涪陵榨菜。

估值我就不瞎说了,很简单,当前市值太贵了,打个对折,也许我会有点兴趣。

原创不易,无私的分享理应得到掌声,谢谢大家。