再接再厉,接着学习

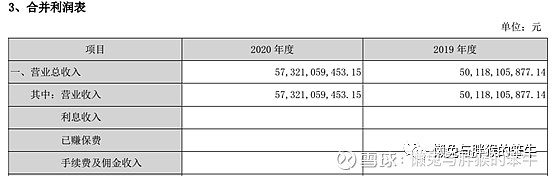

1、营业总收入

还是通过五粮液的财报来看,这个营业总收入比较单一,并没有所谓利息收入这些,至于下面的已赚保费以及手续费与佣金收入属于保险公司之类的,有兴趣去看看中国平安的报表即可。

总营收在于一目了然看到公司过去一个财年因为销售商品,出售服务或者是出让资产使用权等获得的收入。收入的确认依然是权责发生制,所以,总营收并不代表收到了这么多钱,很多公司实际上收到的是一大堆票据或者欠条。

这一块看到的都是干瘪瘪的数据或者文字性的描述,所以,我们可以回翻财报的主营业务分析栏,从大的层面看看营收情况。

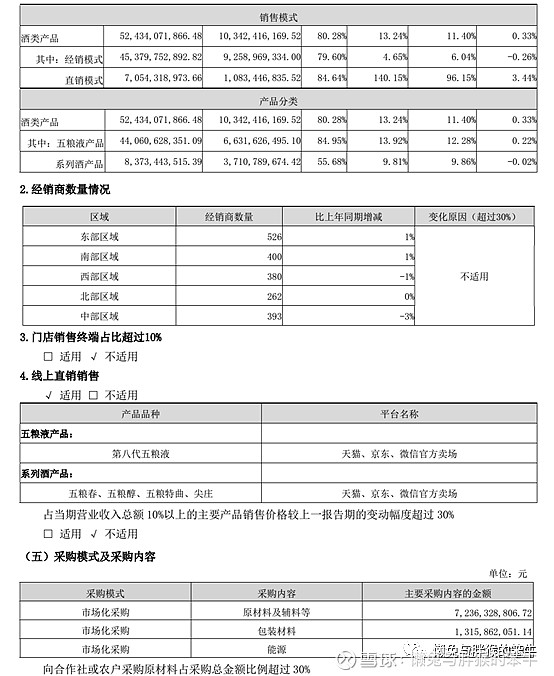

我们可以清晰的看到,五粮液的销售模式,五粮液产品以及系列酒产品的营收、成本及毛利率情况,一目了然。

接着往下看,我们发现,五粮液的业务非常单一,主营业务占比>98%,属于集中主营业务的模式,这个是加分项,因为,大部分优秀企业钱太多之后,喜欢搞其他业务,而盲目多元化一般是完犊子的第一步。

2、营业总成本

下面,我们来看看营业总成本,主营业务收入减掉营业成本就是公司的毛利润。毛利润除以主营收入则为毛利率,毛利率实际上也是非常关键的一个指标。

毛利率=(主营收入-主营成本)/主营收入

想要提升毛利率,要么提高收入,要么降低成本,要么两者都下手。成本的计算以及毛利率的大坑我在存货中是讲的比较多的,有兴趣的朋友可回翻那一节。毛利率体现了商业模式的优劣,一般毛利率≥40%的企业,其竞争力较强或者本来这个行业就是“命好”,这个需要甄别。

一般来说,营业成本中,我关注的公司,下面这部分是没有的,我也不再去讲,主要涉及的是金融类企业。

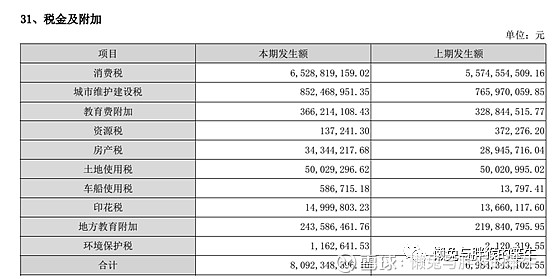

3、税金及附加、传统“三费”

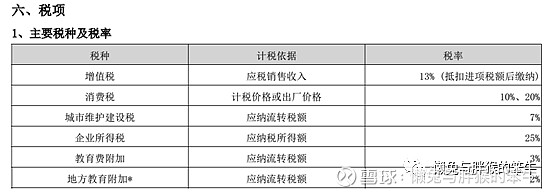

税收是国家的基石之一,有些税收是企业经营中必须缴纳的税费(五粮液)

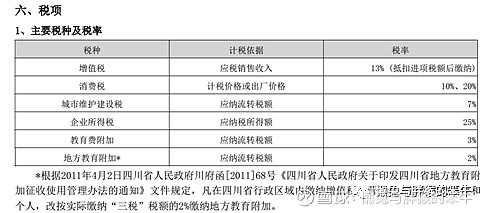

这些税费是无论公司是否赢利都要缴纳的费用。我们对税项与税率进行检索,可以得到如下结果:

有时候,控制的下属子公司因为性质不同,肯定存在税率的差异,这个在阅读的时候注意一下就行,还有很多企业会符合当地的高科技企业认定的标准,税率会发生相应的变化。如果将毛利率改为:

毛利率=(主营收入-主营成本-税金及附加)/主营收入

这个公式也是成立,但要注意的是,不能一会儿用一个,保持一致即可。

传统“三费”具体是指销售费用、管理费用与财务费用,也是原来通俗意义上的营业费用。

销售费用指的是为销售商品或者服务产生的费用,打折促销费、广告费以及销售人员的开支等都算。

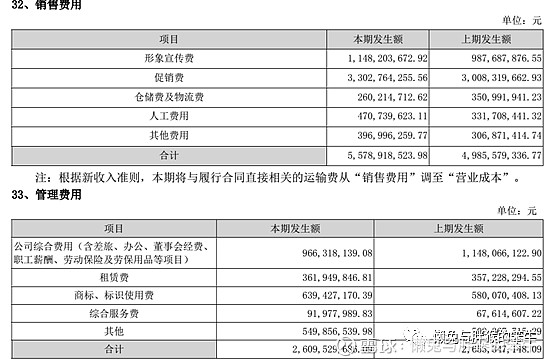

管理费用指的是行政开支为主的一些列杂费用,比如管理人员的福利与工资,迎来送往费用、培训的费用等等,属于杂七杂八的,这个项目不可能很大,很大的数额一定有问题。下图五粮液财报展示的销售费用与管理费用。

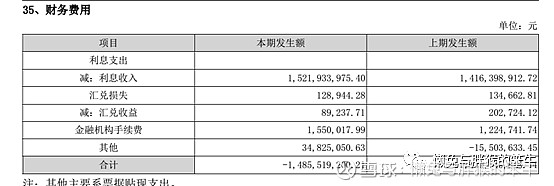

财务费用好多公司的数值都是负值,比如五粮液

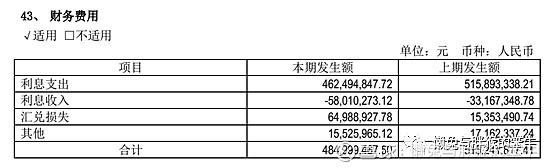

但是我们看到中国巨石2020年的财务费用是正值

通过附注其实我们都能看出来了,实际上,财务费用=手续费支出-利息收入+利息支出-汇兑损益+汇兑损失+其它。显然,有的公司是负值,有的是正值,理论上讲,有大把现金,现金流健康的企业多半财费费用是负值,当然,这只是一种初步的判断,具体以财报数据为准。

4、研发费用、费用资本化

2018年之前,研发费用是放在管理费用里面的,后来拿出来单独列为一项,实际上目前,我们可以称之为“四费”。

一般来说,那些行业变化巨大,需要不断更新技术与服务的企业,其研发费用居高不下,研发费用高的企业一般来说存在一定的压力与风险,高额投入不一定是高额产出。就目前的市场来说,高科技行业,医药行业等都是研发费用居高不下的行业。以我的风格来说,基本上不太会投入这样的企业,毕竟,投入大几十亿搞研发,到底收益如何,在拨云见日之前,谁也不清楚会如何。

这里还会涉及到一个概念,叫做费用资本化。研发的过程实际上包含的是两层意思:研究与开发。目前的管理规定明确研究阶段产生的费用都是就如当期费用,直接扣除,开发阶段企业可以根据实际情况列入当期费用,也可以列入无形资产,也就是传说中的费用资本化,正常来说,费用资本化是不应该很多的,一般来说,一个项目或者是技术开发到了一定阶段,其确定性已经较大,大概率会在有限时间内转化为能力或者服务,为公司带来切实的收益,这部分均可计入无形资产,比如较为成熟的工装,快要成型的软件服务等。

费用资本化过大是存疑的,因为这样会避免减少当期利润,有的公司喜欢玩这个小游戏。

5、其他收益

我们先来看这张图(2020年分众传媒财报):

这个其他收益,一般指的是主营业务之外的收益,当然,也可能是净亏损的情况(亏损都是用“—”表示),这一小节,我根据自己的理解与看书所得,给大家捋一下。

首先是投资收益主要分了两部分:对联合营企业投资收益与以摊余成本计量的金融资产终止确认收益。

其中,联合营企业实际属于公司的长期股权投资,联合营公司是属于对于该公司具有重大影响,但是不具备控制权的投资公司。直白点,占有一定股权份额,可能有投票权、部分决策权甚至具备否决权,但是无完全控制权,介于一般性股权投资与子公司之间。

这部分收益需要按照“以公允价值变动且其变动计入当期损益的金融资产”,所以才会有上文提到的收益或者是亏算情况。这部分内如需要与3.2节综合起来阅读,不然的话,极易把自己搞混。

以摊余成本计量的金融资产终止确认收益。这部分稍微好理解一点,也就是说这部分资产都是以摊余成本计量的金融资产,但是到期了,那么这部分收益还是亏损就列入该项目,当然了,这玩意儿其实就是保本收息的持有至到期投资,出现亏损的概率极低。

接着是汇兑收益,这个很好理解,就是因为持有外币产生的价值变化,参考一下即可。

公允价值变动收益,这部分内容参考之前的内容节,只要涉及到以公允价值变动计量且计入当期损益的都会体现在这里。

净敞口套期收益是一个会计上的技法,一般公司都没这玩意儿,不展开了。

信用减值损失指的是应收账款类的减值核算,这部分核算也是具有较大不确定性,必去应收账款的简直损失当然是可能性与概率了,涉及到信用风险,实际上也是一个会计游戏,只有公司一直以来的游戏规则是同一个就无所谓了。同时资产类的计提与折旧对应的就是资产减值损失。至于资产处置收益就是拆飞机卖零件,把自家厂房、设备等卖点之后换回来的钱,这部分金额如果比较大,说明公司快垮了,或者在搞事情,需要速速远离为妙。

6、营业利润、利润总额、净利润

营业利润乃至营业利润率(营业利润/营业总收入)是一家公司的核心指标,能直观的反映出该公司的经营情况,主要还是要与行业对比,看看企业的地位,再与企业过去的历史对比,这样能把握脉络。

营业利润=营业总收入-营业总成本+(公允收益、投资收益与汇兑收益)

营业外收入与营业外支出都是与主营业务无关的收入与支出,一家聚焦主业的公司,这两项的数值都是很小的才对劲,很多项目比如捐赠、罚款这些都不可能是经常性的,也不会占据企业的较大比例。

利润总额实际就是未扣除所得税之前的利润:

利润总额 =(营业利润+营业外收支净额),又称之为税前利润

这里面有一个所得税费用,所得税的缴纳是非常复杂的,主要有以下几个原因:

1、大部分公司存在纳税额的调整,比如往年的退减等;

2、子公司可能在不同的国家、地区,其税率是不一样的,不能单一的计算;

3、同一国家、地区,可能也存在因公司属性不同导致税率不同,比如认定的高科技企业就是会有减免;

4、往年的递延所得税费用;

这里面的计算与核销都是复杂且繁琐的,正常情况下,税费这一块我们就不用多操心了,国家收税都是合法合理且不可能出错的,税收是国家的基本元项,不容置疑。

目前企业所涉及的主要税种有以下一些:

增值税、城市维护建设税、教育费附加、地方教育费附加、印花税、个人所得税、企业所得税

如五粮液财报所示:

当然了,利润总额减掉所得税费用,得到的就是我们所谓的净利润

净利润=利润总额-所得税费用

净利润实际上与所谓挣到的钱不是一回事,因为收付所涉及到的权责发生制,所以,很多时候收到的一大堆欠条也会反映到报表上净利润增加不少,实际上一毛钱都没收到,这就是我们学习的目的。

理论上,经营现金流净额一直是大于净利润的,优秀公司的概率较大,反之亦然。

7、主要税项的解释与说明

增值税。增值税是我国的第一大税源,非常重要。增值税如果按照字面理解就是增加价值的部分收税,比如购买钢材花费1000元,铸造成钢珠卖了1200元,这个多出来的200元就要收税,如果你说我实际上加上成本花了1500元,卖钢珠倒亏了300,是不是就不收税呢,不是的,只管这个增值。税率目前是执行的2019年4月1日起的税率,主要是13%与9%两种。所以,我们称之为流转税,有流转就有税。当然了,这个缴纳税费的基础是不含这个增值税部分的,所以,增值税也称之为价外税。

消费税。消费税是价内税,主要是烟、酒、化妆品、石油之类的产品,各类车,轮胎也有消费税。至于相应的税率,可以去查阅相关的规定,都说得非常的清楚了,计算起来也不复杂。

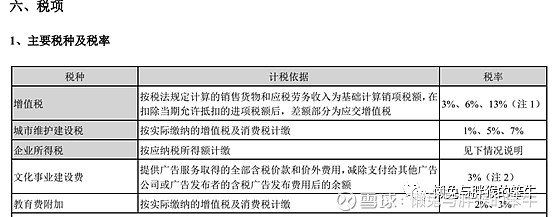

比如,分众传媒就没有消费税:

企业所得税。这部分税率最高是25%,也有的会比这个数额低,缴纳的基数就是我上文说到的利润总额。

应纳税所得额=会计利润总额±纳税调整项目金额

至于城市维护建设税与教育费附加等税额

举例子:

教育费附加 =(增值税+消费税)×3%

城市维护建设税=(增值税+消费税)×实际税率

注解:

1、税费是非常复杂的,我自己也不太搞得清楚,也不是很在意。关注有无异常即可,税是国家的基石,不可能允许公司乱来的;

2、毛利率是观察企业竞争力的主要指标之一;

3、费用与商业模式相关,比如面向C端消费者的快消品,其销售费用必然高企,而面向B端乃至G端的企业,其销售费用肯定很低,这一块主要是横向比较,也要纵向拉通来看,不异常即可。

今天就讲这么多,我们下期再会。

主要参考资料:

①张新民《从报表看企业》;

②唐朝《手把手教你读财报》;

③肖星《肖星的财务思维课》;

④肖星《一本书读懂财报》。