所有者权益我们也可以称之为股东权益,上文中我们已经得到了总资产=流动资产+非流动资产,总负债=流动负债+非流动负债这么两个公式,那么,接下来我们可以得到另一个公式:所有者权益(股东权益)=总资产-总负债。

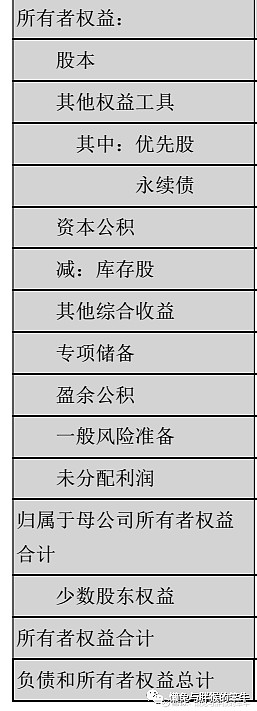

换句话说,所有者权益其实也叫作净资产,当然了,在报表中,真正属于上市公司的净资产还要再减去少数股东权益。

最后,得到:上市公司净资产=总资产-总负债-少数股东权益。

一般情况下,如下图五粮液财报所示,下面就主要的部分分开介绍。

1、股本(实收资本)、资本公积

如图可知,五粮液的股本为3881608005.00,这个数值其实意义不大,也就是我们经常在各大网站看到资料介绍中的数值:

股本最初是公司上市的时候,注册资本除以股票面值得到的数值,A股大部分企业的股票面值都是1元,面值只是为了方便设定的一个值,与股价毫无关系,也可以设置成任意值。

资本公积的来源实际上是一个差值。还是举个例子吧,比如某公司上市时本来有2000万股,发行1000万股,发行价10元/股,股票面值1元(常规如此),股本就是1000万元,如此,则上市融资为1亿元,发行价(10元)-面值(1元)=9元,1000万股×9元=9000万元,假如上市费用(各种耗费)汇总为500万。那么9000万-500万=8500万,这个8500万成为资本溢价,要纳入公司的资本公积。

有时候,上市公司会采用资本公积转增股本,也就是说,资本公积是可以转为股本的。那么,除了最初这个资本溢价,还有哪些东西会被归入这个资本公积呢?

那些非经营活动产生的损益都会被归入这个栏目,比如捐款、公允价值变动等。但是,交易性金融资产的公允价值变动、汇率产生的外汇资产变动以及公允价值模式计量的房地产等都不会被计入资本公积,而是进入当期损益。

2、其他权益工具

其他权益工具是个杂货铺,解释的意思是公司除了普通股之外的其他带有权益性质的金融工具账面值。实际上,如果金融工具后续是无条件支付的,公司经营不善甚至倒闭也是需要承担无条件支付的,这就是金融负债了,如果是借贷双方共同来承担风险,属于有条件的支付,甚至就算发生某些风险,借方也是认可的,那么要归入这个其他权益工具。

比如这里面的永续债与优先股。

永续债本身就是个奇葩,意思就是没有日期的债券,可以无限期推迟付息,不用承担风险,本身在市场也没什么流动性,别人买你这个过去也是个坑,那么为啥还能卖得出去呢?这玩意儿主要是大型国企发布的,利息比较高,无论如何也不会真的出现永不付息的情况,这样自己的信誉也毁了,市场投资者认可国企背后的背景,这个玩意儿对于舒缓高杠杆国企的压力极为重要。

最初,我是在巴菲特致股东信以及股东大会中反复看到优先股这个概念,字面意思就是优于普通股的股票,这种股票一般是定向发行的,有固定的的利率,如果普通股是无固定利率的息票,那么优先股就是固定利率的息票,还具优先分红,公司破产优先清算的资格,有的优先股也可以转为普通股。我们普通投资者就不用考虑这个东西了。

3、库存股、其他综合收益、专项准备、一般风险准备

经常我们都会听到关于某某公司回购股票的消息,至于回购的目的我们就不去深究了,有的是为了激励员工,有的甚至就是单纯认为自家股票便宜,回购注销划算,这部分回购的股票,可能会集中处理,还未处理的时候就称为库存股。

其他综合收益,这个科目一般是不多的,其实也不影响当期利润,只是把资产负债率前面的一些科目变动差值计入这里。比如,以公允价值计量且其变动计入其他综合收益的金融资产,入账之日与报表做账之日(12.31日)的差值可以计入其他综合收益,或者有外汇储备,这个汇率核算之后的差值,都可以计入,实际上,并无多大实际意义,简单关注即可。

专项储备与一般风险准备,这两个科目,一般经营公司都不会有数额。专项储备应该是指从事高危行业的企业专门划拨的一部分资金应对风险。一般风险准备基本上属于金融行业所有(下图招商银行2020年财报)

4、盈余公积、未分配利润

一家公司挣了钱,获得了利润,怎么来处理与分配这些利润不是随心所欲的,按照要求,首先是,如果往年是有亏损的,需要先弥补这部分亏空,然后,税后利润的10%要提取出来作为法定盈余公积,第三,股东大会还要决定是否再提取多余的盈余公积,最后,剩下的钱,决定是否进行分红派发。

法定盈余公积主要是我们规定必须每年提取母公司净利润的10%(中国特色),这个利润基数是以母公司为准,而不是合并利润表为准。累积到注册资本的50%后可以自由决定是否再提起盈余公积。

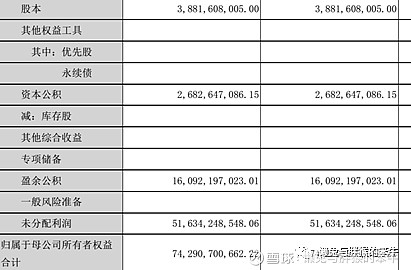

我们看到五粮液2020年财报中,盈余公积为160.92亿元,而股本为38.82亿,注册资本为38.82亿元,盈余公积远远高于注册资本。理论上,五粮液只需要提取19.41亿元的法定盈余公积即可。

当然了,提取完了法定盈余公积后剩下的利润就是所谓的未分配利润了。这个数值并不完全是钱,也无法与货币资金或者现金等价物进行对等,因为,这个过程极有可能因为权责发生制,所谓利润本来就不完全是收到的钱,其次,这些东西也可能已经变成了厂房、生产线等。未分配利润可以进行分红等操作,具体得看公司管理层的想法。

5、归属母公司所有者权益合计

五粮液2020年财报,归属于母公司所有者权益合计742.90亿元=股本(38.82)+资本公积(26.83)+盈余公积(160.92)+未分配利润(516.34)。这个数值再加上少数股东权益就是所有者权益的合计。

再次回到资产负债表的恒等式:总资产=总负债+所有者权益合计。总的资产减掉你欠别人的钱,剩下的不就是净资产嘛。当然了,净资产多不等于有钱,也不等于公司经营很好。

资产负债表基本上就讲到这里了,确实够折腾,也真是枯燥爆了,我写这玩意儿,累死了,比分析公司累多了。

毕竟,枯燥得冒烟儿还费劲儿的事儿,还要去干,不是脑壳有包就是利益驱使,显然我可能属于前者。

今天就讲这么多,我们下期再会。

主要参考资料:

①张新民《从报表看企业》;

②唐朝《手把手教你读财报》;

③肖星《肖星的财务思维课》;

④肖星《一本书读懂财报》。