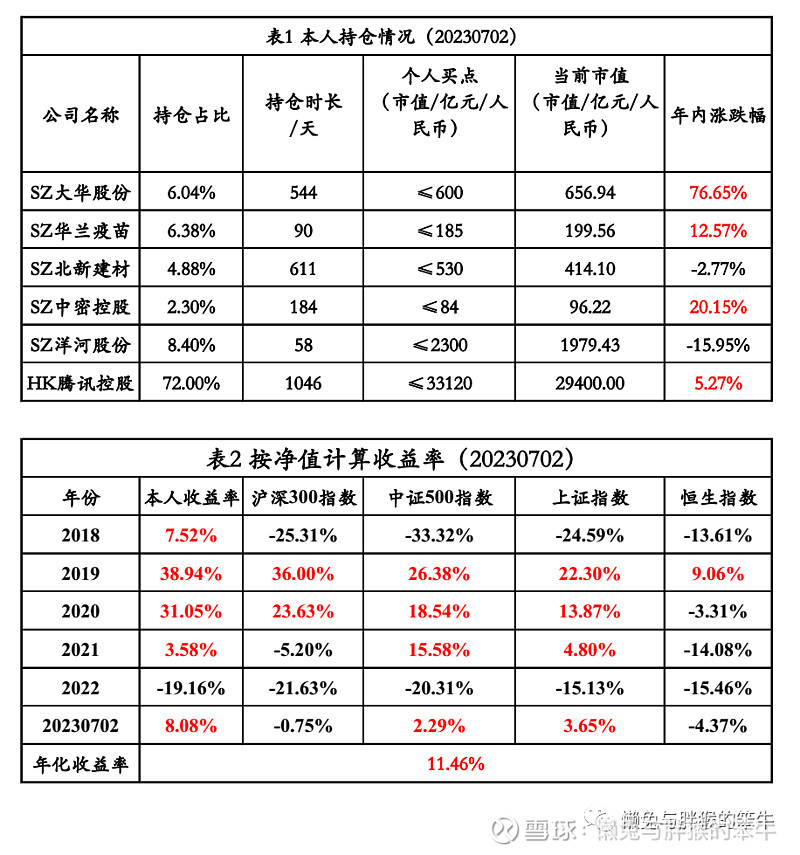

上图,小七孔(2013年)

本周无交易

最近忙得团团转,搞得心力交瘁,往年这个时候多半要写个半年总结什么的,今年算了,主要是没啥可说、可写的,想要说的都说得差不多了,公司也好,经济大环境也好,似乎都这么个样子,移动互联网如此发达,你我都知道的事情,就那么回事,你我都不知道的事儿,估计知道也不懂。

绕弯弯,说一箩筐,宏观的东西还是少关注的好,除了浪费时间和精力,毫无意义。

重点关注公司里面有几个小消息:

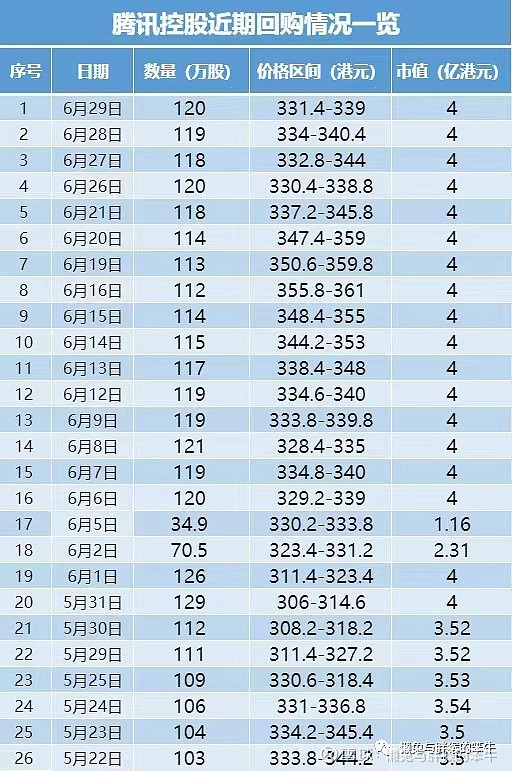

①腾讯回购。腾讯控股大概会在7月中旬停止回购,因为8月16日要出半年报,港交所的规定,披露财报前一个月不能回购。(下图来自腾讯自选股APP),6月30日回购121万股,如果按照这个每日4亿的节奏,大概还能回购约40亿,大概1150万股,加上之前的,这一轮下来大概能回购约4150万股,回购必然注销,实际上,考虑到相应的增发,如果找不到更好的投资标的,腾讯加大回购投资自己实在是明智之举,作为原子级股东,如果股本不断的减少,当然是举双脚赞成的。

另外一件事,就是某些高校突然因为所谓的费率问题禁用微信支付,我不评论这种事,大家自己好好思考一下,你的单位或者你所在的学校,如果突然宣布不准微信支付,你能想到是为什么?是因为微信支付费率太贵了吗?也许你能猜到,但,别乱讲话哈。

①时代天使人事变动。

时代天使李华敏女士离职,控股股东松柏资本的胡杰章出任当家人,当年濒临破产之日,是这些资本挽救了公司,时至今日,上市也完成了,布局也做的差不多,老戏码也是搬上来了,李女士其实真是女强人,这么多年,做得很辛苦,休整也好。

我是比较看好这家企业的,至少当前状态下,甚至未来,牙齿矫正一定是一个不错的行业,当然,时代天使更多的是提供方案,与通策医疗还是区别很大的,我一向喜欢资产轻,利润厚的企业,跟踪的时间也有2年了,目前没有特别好的下手机会,且看看吧。

①中免变现能力与未来的小思考。

中国中免,距离巅峰时期市值,应该下跌了70%以上,这家免税龙头遭到了巨大的挫折,造成目前大家忧虑的点主要有3个,其一,疫情结束后,国人出国相对方便,不一定非要到海南等地消费,这部分消费人群流失,而且是永久性了;其次,免税牌照不像这钱那么金贵了,护城河受损,随着国家放开的趋势,越来越多的企业获得了牌照,这些小企业(相对中免的免税业务)只能采用更低价,更大折扣获客,而且人家背后也是某某国资委,都不是省油的灯,这样,供货方(各大品牌方)也会有更灵活,让中免难受,毛利率受损已经显露无疑;最后,海南全岛封关,可能是最后的催化剂,这下,相当于无数个免税牌照,所有商品都有这样的特征,如何是好?

当然,中免的娘家非常强大,不至于因为这些事儿就折戟沉沙,但,日子肯定不好过了,免税业务其实质是特殊的零售业务,赚的差价,这里面摆脱不了零售业的弊病,其实质可能还不如上海机场这样手握流量的主,后续,如果经济好转,上机这样的才是稳坐钓鱼台,不愁将来。

2023年的情况,再次证明,兵无常势,水无常形,我会暂时将中免调低档次,不再与上机扥企业并列,完毕。

图文只是自己投资的记录,不构成任何投资建议,虽然从2018年至今,每年都能不同程度跑赢沪深300 指数,但2022年依然遭受了-19.16%的负收益率,市值大幅度缩水,说明本人

能力非常一般,我所有的认知都可能是错误的,切勿盲目抄作业

年度目标:跑赢沪深300指数

长期目标:投资年化收益率≥15%