继续学习财报的知识点,流动负债的内容都很简单,也比较好理解,所以,这部分内容一篇推送搞掂

流动负债

有资产就会有负债,负债其实很简单,欠别人的钱呗。与资产一样,能否在一年内或者一个经营周期内完成支付,如果可以,就是流动负债,否则就是非流动负债。很多内容,比如合同负债与合同资产、应收票据与应付票据,理解起来是一样的,所以在这一部分,我不再对这类资产与负债完全对应的词条做进一步的解释,毕竟,只是将双方关系对调,啥都是一样。

1、短期借款、向中央银行借款、拆入资金、交易性金融负债、衍生金融负债

一般公司都没有后面四项内容,我就不多说了。一般金融证券类企业会有这些东西,我就再展开了,有兴趣的朋友自己去查阅。

短期借款指的是一年内要还的钱。下图展示的是2020年度中国巨石的短期借款。很多公司并不见得会有这部分内容,当然,不借钱也不见得是好事,合理范围内,利率较为优厚的长短期借款乃至债券,我觉得都是充分利用资源的表现,在无偿债压力的前提下,利用借的钱扩大生产,提升能力其实都是可取的。当然,像白酒企业,基本上就没有长短期借款,偶尔发个债券还被投资者质疑,也算是业内的奇葩了。

2、应付票据、应付账款、预收款项、合同负债

上图是中国巨石2020年财报内容,这部分内容分别对应的之前讲到的应收票据、应收账款、预付账款以及合同资产,只是主谓关系调个头即可,不再展开。

3、卖出回购金融资产款、吸收存款及同业存放、代理买卖证券款、代理承销证券款。

这四个内如基本都属于金融证券类企业,略过。

当然,也有少数非金融公司有这样的业务,比如2020年贵州茅台的财报显示:

4、应付职工薪酬、应交税费

应付职工薪酬是较好理解的,职工的工资、奖金、福利、五险一金等所有的开支都是应付职工薪酬。当然了,这里面,还是要有所区分的,生产工人的薪酬归为生产成本,企业管理人员的薪酬则为管理费用,销售人员的薪酬则是销售费用。以中国巨石为例:

应交税费就不解释了,就是字面意思。下图还是以中国巨石为例。

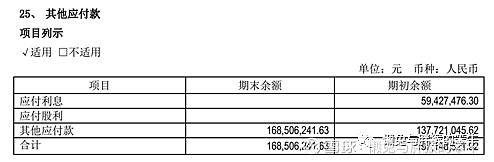

5、其他应付款

2020年中国巨石财报显示,一目了然,不用再解释了。

6、应付手续费及佣金、应付分保账款、持有待售负债

金融证券类的特有内容,不再阐述。

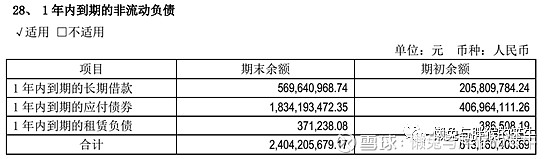

7、一年内到期的非流动负债、其他流动负债

负债是长期的,但是恰好,一年内就要到期了,这部分内容就要归到这里来,实际上本该是长期项目,只是因为时间巧合而已,统统放到这里:

其他流动负债,这部分内容其实也包含短期应付债券之类的,如果无法归入特定的科目,只能放在这里。

非流动负债

8、长期借款、应付债券

长期借款与应付债券这两个都很容易理解,比如中国巨石2021年财报中:

公司比较靠谱的,一般都会给出借款的利率区间,投资者可以去判断这个利率水平是否合理,债券的发行一般会有专门的公告,在公告中我们都能看到具体的利率。

长期借款与应付债券一般都是有较长年限的,以三五年最为常见,到了期限的最后一年,因为当年度需要支付,自动转为一年内到期的非流动负债。

9、租赁负债、长期应付款、长期应付职工薪酬、预计负债

租赁负债对应的是资产端的使用权资产,承租方完成合同签订之后,会在资产端确认使用权资产,在负债端确认租赁负债,新的规则要求,只要不是低价值或者时间很短的租赁,其他都按照上述要求进行处理,这部分是要折旧与减值的。

长期应付款这个科目一般公司都是没有的,除了长期借款、应付债券等之外的项目,有点类似于一个杂篓子,不太重要,如果这里金额很大,那要小心的了。

长期应付职工薪酬,这个科目也几乎不会有数值,指的是退休或者离职后的一些福利、补偿等。

预计负债,字面意思就是预计会发生的负债,现在还没有,但估计大概率(50%<可能性≤95%)会发生,比如目前正在处理的诉讼、发生的重组或者一些相关事项,这部分需要担负的费用就计入预计负债。

10、递延收益、递延所得税负债、其他非流动负债

一般来说,政府的补贴(很多公司都会获得)都会确认为递延收益,实际上还没收到,按照权责发生制,需要先确认的收益。

递延所得税负债与递延所得税资产是对应关系,只是资产负债表的两端而已。

中国巨石2020年财报:

其他非流动负债,与其它非流动资产是对应的,一般来说,金额不会很大。

注解:

1、流动负债主要关注公司的偿债能力,如果有大额的负债需要还,考虑公司会否有流动性危机,很多公司就倒在这里,一旦资金链断裂,就是多骨米诺牌。

今天就讲这么多,我们下期再会。

主要参考资料:

①张新民《从报表看企业》;

②唐朝《手把手教你读财报》;

③肖星《肖星的财务思维课》;

④肖星《一本书读懂财报》。