今天继续枯燥无比的学习。

无形资产对应的是有形资产,意味着并不是以实物形式存在的,无形在于不可触摸,但却可以清晰辨识,它的来源是多样的,具体来说,专利、商标、著作权等都属于无形资产。

一般来说,无形资产一定程度上可以看作是公司的加分项,但是,很多内容我们是无法衡量其价值的,比如某款软件,到底值几何,无法衡量,又比如,安宫牛黄丸与片仔癀的配方到底值多少钱,可能没人说得清楚。

在我们国家,土地也是无形资产,企业或者个人不能拥有土地的所有权,按照固定资产计量不可行了。

无形资产到底怎么来的呢,根据上述描述,比如专利等,实际上,一般都是两种来源,要么是买的,要么是自己产生的。

①外购。通过外购获得无形资产,比如制药企业购买了某专利的使用权,或者对方直接采用技术入股的方式参与都算;

②公司内部产生的无形资产。这部分主要是研发,研究开发。研究阶段是具有非常大的不确定性的,也许成功,也许失败,这部分费用都计入当期费用,开发阶段,这部分研究成功大概率能进行试生产或者转入较为成熟的测试阶段,这部分费用可以费用资本化,计入无形资产。当然,大部分情况下,研究与开发是相对模糊的,正常情况下,费用资本化是相对很少的,具有大量无形资产的公司实际上压力不小,基本上属于技术更新很频繁的行业,会对未来产生很大不确定性(地产公司除外)。

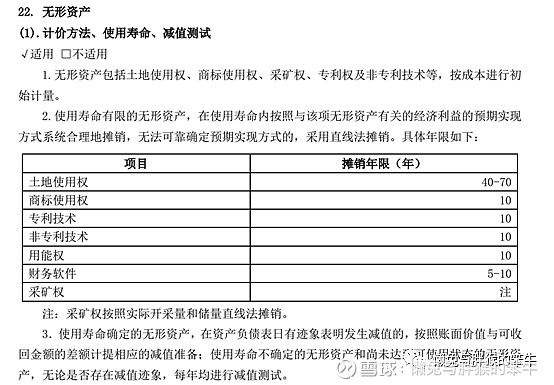

当然,研发费用到形成无形资产之间的开支都会列到开发(研发)支出里面去,稍微注意即可。大部分公司均无此报表项目。中国巨石关于无形资产的说明,可参考:

无形资产的摊销与减值。

无形资产是需要做减值测试的,也需要进行摊销计算,摊销的金额直接从单期利润扣除,所以,无形资产的摊销是会减少单期利润的。无形资产的减值是不能回转的,一旦计提,利润的减少就永久发生了。

下图是中国巨石无形资产的描述:

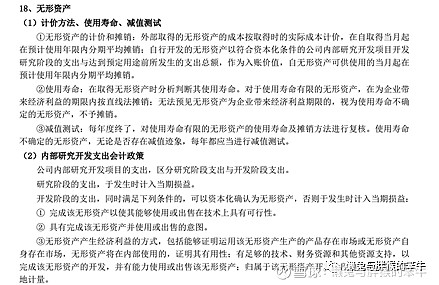

当然了,每家公司针对无形资产的处理大体都是一样的,比如五粮液:

商誉是一种特殊的无形资产。在前文,我们讲到,无形资产是无法触摸却可以清晰识别的,那么商誉就是无法触摸也无法清晰识别的。比如,公司的管理能力,企业文化等等,这部分内容无法去识别,也无法做出准确的度量,甚至,都是说不清道不明的,既不是有形资产,又是无法识别的无形资产,那么这部分如何定义呢,也就是所谓商誉了,这部分内容无法记录在册。

上图是中国巨石的商誉表述,商誉基本就是本公司在收购其他公司过程中,收购价值与可辨认净资产之间的差值,我们记录为商誉,比如,A公司收购B公司,B公司可辨认的净资产公允价值为200万,而A公司出价300万成交,那么这个差值100万元就记录在案,列为商誉。至于怎么去计算可辨认净资产的公允价值,市场有其规则,需要注意的是,不要偏差巨大即可。

商誉是不用摊销的,只需要每年进行减值测试,如果进行减值计提,从单期费用扣除,不得回转,长期进行收购合并的公司,实际的商誉会很大,比如之前有过介绍的安车检测等,这类公司还是容易通过商誉的操作大幅度进行利润在不同年限的调节,谨慎的投资者会非常的慎重,再保守点,长期以收购合并其他公司提升自身营收规模与利润的公司可以选择回避。

注解:

1、无形资产的金额不会太大,注意研究开发的区别,费用资本化并不是好的迹象,合理范围内不用在意;

2、减值测试很多时候都是走过场,没什么大的观察价值;

2、收购产生的商誉有可能是一颗大“大雷”,这部分金额的变化值得投资者注意与警惕,毕竟,玩弄财计的公司显然是不少的,经常收购产生商誉的过程要么是公司依赖于并购提升营收与利润,要么是其多元化战略正在实施,不论什么情况,都不是特别好的趋势,慎重再慎重。

今天就讲这么多,我们下期再会。

看完记得点个赞。

主要参考资料:

①张新民《从报表看企业》;

②唐朝《手把手教你读财报》;

③肖星《肖星的财务思维课》;

④肖星《一本书读懂财报》。