投资中,有句话说得好,低估值可能不是真的低估,你看到的机会可能不是机会,而是深渊,是万劫不复的黑暗。

突然想谈这个问题,是昨天晚上,逛雪球时,突然弹出的新闻让我想起了一些往事:

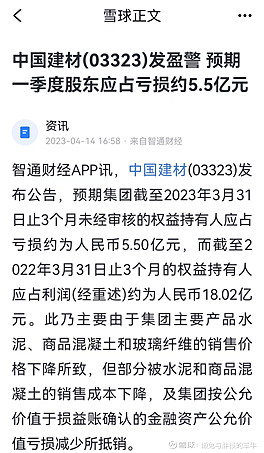

实际上,我是持有过中国建材的,如下图所示,持仓天数150天,赢利4.30%。

这笔投资大概比存货币基金强了那么一丢丢,谈不上所谓的成功与失败,加之当时投入的总仓位并不大,也没谈什么逻辑与思考,今天接着这个新闻说说当年为什么会买,最后又是因为什么卖掉的,回顾历史,帮助我们继续成长。

当然了,现在谈这个,有“马后炮”的嫌疑,大家听听即可。

实际上,建材行业是一个子行业无比庞大,空间巨大无比的市场,里面涉及到防水、水泥、石膏板、五金、涂料、玻纤、水管子、定制家居、卫浴等等,研究这个行业,需要的是强大的分析能力与洞察力。

当时的起源来自于@谦和屋老师,他在文章以及音频中谈到过中国建材以及其他的比如中国巨石、北新建材等,实际上,讲得非常好,顺道还提到@灰色钻石 ,这位我就不评价了。

当时的基础逻辑我还记得:

①中国建材的很多子公司其市值都比它大,这是不合理的,中国建材的价值是被低估的;

②中国建材来源于宋先生成功的整合并购,其市场理念,“三盘牛肉”文化贯穿始终,管理优秀;

③随着水泥行业高能耗、高污染等小水泥厂的出清,市场将会越来越集中,利好中建材与海螺这样的巨无霸,欧美日等国的历史证明是这样的;

④骨料业务以及新材料的发展势头很好,成熟一个孵化上市一个,比如碳纤维、隔膜等。

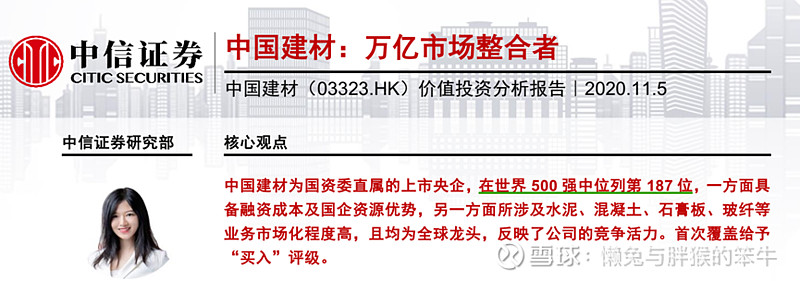

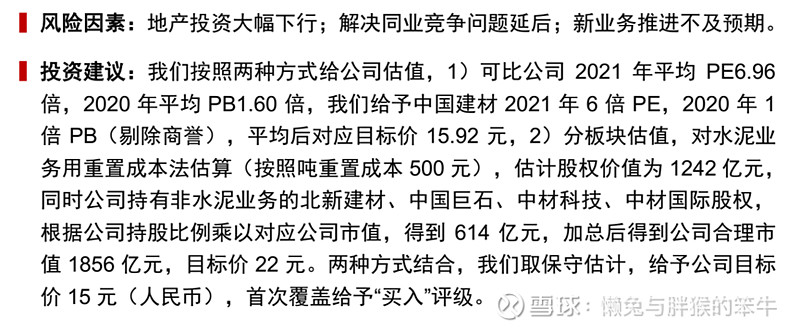

我顺道也摸到了这几家公司这里,当时我还记得有一篇中信的文章非常好,现在还有兴趣的盆友可以去看看,有点意思。

我今天谈这个话题,实际上并不是说低估值不好,而是认为这里面可能存在一些误解。买入之后,期待净利润与估值的抬升,或者单方便的提升也是好事,事实上,类似中国建材这样的企业不大可能会出现这样的情况。

1、中建材的业务是非常庞杂的,下属子公司非常多,这和腾讯投资的企业还不一样,其承载的社会责任与功能大不同,经济利益本就不是第一选择,所以面对利润这方面,需要打折扣,这个自己去领悟;

2、优秀的管理层,北新或者中国巨石这样的还行,中国建材这样的巨无霸很难的,难在哪里呢,它是央企,它的社会责任与管理体制决定了很多事情,也不是不好,但并不是投资者们想的那样,宋先生固然是非常牛,但他已经离开了,这类企业不像阿里这种,老大走了,惯性较大,里面的文化与体制不好说得很;

3、因为子公司业务复杂,既有优质资产,又有劣质资产,这两者是有对冲的,折算下来还剩多少,不好说,纯粹低估值甚至价值清算与估值可能南辕北辙;

4、行业出清其实是个送命的命题,尤其极度分散的行业,这个话题是正确的,头部企业的市场占有率确实在提升,但是这个速率是多少,关键是你等得到那一天吗?参照国外,只有借鉴意义,不能直接拿来用;

6、低估值可能不是陷阱,但有可能是泥潭,它的业务一直挣钱,偶尔亏钱,有时候市场炒作还能拉一波,最终的结果就是长达数十年,都是低估值,参不参与看自己,反正我卖出之后不打算参与了。

本人不持有中国建材,也没有买入计划,以前文字全是个人观点,不构成任何投资建议!