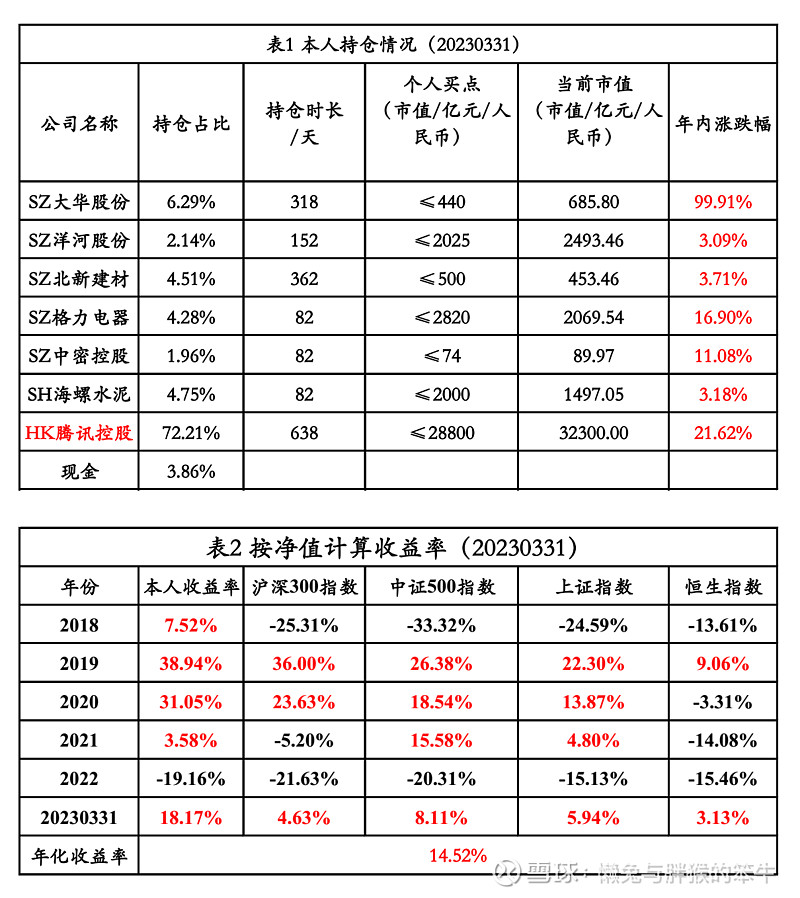

本周交易

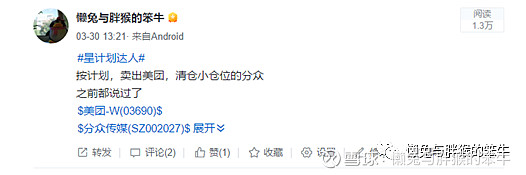

如图,本周卖出美团,成交价140港币/股,卖出分众,成交价6.72/股。中签新股卖出,没破发就算万幸了

之前的计划就是卖出美团,分众与洋河的小仓位全部卖出,下周全部合并买入华兰疫苗。不代表我不看好洋河与分众,将来,也希望在较低的价格能把它们买回来,但是,有自己的想法就做,我也不可能每家公司都顾得过来,也都想赚钱,很难的,所以,遵从自己的逻辑选择就是了。

目前持仓中,除非特别高估,长期不卖的只有腾讯,其它的都会择机调整,但是,这个频次是很低的,也许几年动一次。

买入标的华兰疫苗实际上并不是我理想中的企业,但是,这一波甲流叠加,我也在改变自己,在投资体系与大逻辑不变的前提下,也需要因地制宜,相对调整,这样一个明牌事件我还是希望参与一下。

近期因为甲流肆虐,波及范围是很恐怖的,很多学校的孩子都回家呆着了,我朋友去医院,医生告诉他是普通感冒(也许怕恐慌),实际情况是严重的,会促进下半年公司业绩的大爆发,抽空看了看华兰疫苗的招股书与2022年的财报,结合前几年关注的生物股份与科前生物,先大致说个概论:

1、疫苗生意算不错的一种生意模式,打疫苗要么是周期性需求,比如乙肝疫苗,流感疫苗,要么是代际需求,比如猪疫苗,前赴后继,反正有得搞;

2、不同于创新药物等,这个生意技术含量不算很高,门槛较低,好多家企业都能做,竞争是很激烈的,因为提供的产品(疫苗),其技术是相对透明的,大概率是没有什么差异的;

3、疫苗行业属于高研发、高投入,重资产行业,一旦技术落后,投入的资产基本就是负资产;

4、应收款会很大,其下游都是大量的卫生防疫站等,回款质量问题不大,但周期不好说,也会有烂账计提,应收款多,应收票据几乎没有;

5、华兰疫苗营收几乎来源于四价流感疫苗(99%),产品单一,未来面临的竞争还是不小,目前已有十多家企业已经拿到批文,预计2022-2023年,流感疫苗这一块,华兰疫苗依然能保持40%-45%左右的市占率;

6、人用疫苗的风险相对动物用疫苗要大一些,毕竟受众大不同,目前看起来都是可控的;

7、华兰疫苗的营收几乎都在下半年,以三季度最猛,一般2月份WHO提供毒株,培育上市等需要6个月,当年的8月份上市销售,12月底基本完成接种,具有明显的季节性;

情绪上,我们对甲流这类流行病还是惶恐的,从奥司他韦的脱销可见一斑,三年口罩,身体未经过流感病毒的洗刷,这一波来势汹汹,比我们想的都要严重,这里面有2个层面:

①国内打流感疫苗的人数会增加,增加多少不好说,但肯定会增加,从我了解的学校政策,个人的意愿,加之三年口罩带来的心理暗示,疫苗接种率上涨是必然的;

②单价有可能下滑,毕竟这么大的需求,竞争加剧,如果政府有行政干预,那么售价可能不太可能稳得住,但签发量大增我还是可以预计的。

目前华兰疫苗市值190亿人民币左右,去年2022年的5.19亿元,当前市盈率36倍左右,但这个市盈率毫无意义,如果2023与2024年如上文分析那样,净利润搞到12-15亿元我认为是大概率事件,届时按照25-30倍合理PE估算,市值大致在300-450亿元之间,相对当前还有不小的空间,关键是,这几乎是明牌了,我是愿意投入真金白银的。

当然,市场不会根据我的想法来,当前价格也可能腰斩

图文只是自己投资的记录,不构成任何投资建议,虽然从2018年至今,每年都能不同程度跑赢沪深300 指数,但2022年依然遭受了-19.16%的负收益率,市值大幅度缩水,说明本人

能力非常一般,我所有的认知都可能是错误的,切勿盲目抄作业

年度目标:跑赢沪深300指数

长期目标:投资年化收益率≥15%