今天接着搞流动资产,慢慢来,急不得,正常情况下,看完就忘了,活学活用当真不易。

应收账款是一个非常重要的科目,也是造假的高发区。相对于上一节讲到的应收票据,这个应收账款实际上收回来的百分比就小得多了,还有很多上市公司因为这个科目暴雷。首先,应收账款这个科目我们就直接理解为“欠条”或者“白条子”即可,到期(账期)一手交钱,一手交条,看起来很简单,但是,这里面有几个核心点,导致这个科目的风险很大。

①欠钱的都是大爷

江湖上有句俗话,借钱的是孙子,欠钱的是大爷,这个我是认可的,毕竟借钱、欠钱的时候哭爹爹告奶奶装孙子的多了去了,到还钱的时候,各种借口、拖欠数不胜数,一年拖两年,两年变五年,最终拿不回来很正常。我凭实力借的钱为啥要还?

这也有两种情况,一种是故意不还,这个到期还可以起诉,追回多少算多少,最麻烦的就是遇到它自己都垮了,或者就是没钱了,你能奈何?比如2021年平安之于华夏幸福、三棵树之于恒大地产等等,诸如此类,不胜枚举。

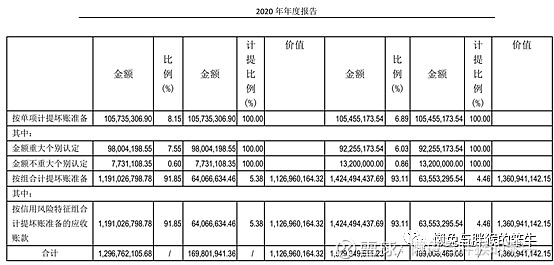

②计提与回转

应收账款是需要计提的,根据各个公司规定的计提标准,对不同账龄的应收账款进行计提,直接减少当期利润,下年度又可以宣称收回账款,刻意做高利润。或者通过一些偶发情况完成“洗澡”,可利用的很多,比如新冠疫情、禽流感、地震等等。计提标准越严格的公司其实会相对靠谱点,突然改变计提标准也是不靠谱的表现。

这个操作还是很普遍的,比如我认为科顺股份在2021年的财报中就采用了这种技法《科顺2021年业绩预告简单看法》,后续根据2022年财报来确认即可。

③权责发生制。

不得不提到神奇的权责发生制,通俗的说法叫你收到的钱不是真的钱,权责发生制的意思就是不论是否收到钱,只要签完合同,交了货,这部分货款就要算你的收入,相应的利润要计入当期损益表,实际上吧,很多时候,只是白白交出大批的货,获得的只是一大堆欠条,所谓的应收账款,离真金白银远着呢。有时候,我们看到公司营收、利润大幅度增加,实际上可能是收到了一大堆欠条。

这种情况很危险,应收款巨大的公司本身就有很大的造假嫌疑,或者说本身也不安全,存在收不回的风险,所以,利润当然是很重要的,但是不仔细看看利润的具体构成,恐怕依然是容易掉坑里的。看到过高的应收款,还要具体考虑该行业的普遍情况,判断是否合理,比如白酒行业的应收款普遍较低,防水行业的应收款就很大。

最后讲一个应收款项融资,我们再来看看这张图:

很奇怪的是,银票与商票都在应收款项融资这个科目下面,那么这是个什么意思呢?

①如果一开始,就没打算处理这些应收账款或者票据,摆明了就是等到期收钱,那么这部分就放入应收账款或应收票据即可(科目记录不做任何更改);

②如果应收票据没有打算持有到最后,希望用它换取现金(贴现、背书等),而且,这个过程需要继续承担附带的责任,那么,这部分依然记录为应收票据,当然,如果不承担任何责任,票据只要转出去,一拍二五六,跟我没关系了,那这部分票据记录为应收款项融资;

③在还未完成处理之前,公司都可以再次改变上述做法,不是说开始确定后就不允许更改。

这时候再来看上图,我们就知道了,中国巨石累积高达50.78亿元的银票、商票以及信用证都打算中途转手换取现金,这下明白了吧。

注解:

1、应收账款体现了公司面对下游厂商的议价能力,如果应收款很大,意味着面对下游,公司处于弱势地位,当然,要看这个是行业普遍情况还是公司自己不行;

2、应收款还要与后续的现金流量表合起来看,收到的钱不见得是真钱,但数额看起来会很好看,注意区分。

今天就讲这么多,我们下期再会。

主要参考资料:

①张新民《从报表看企业》;

②唐朝《手把手教你读财报》;

③肖星《肖星的财务思维课》;

④肖星《一本书读懂财报》。