存货这一小节很重要,可能花的篇幅稍微多一些。一般来讲,存货的主要形式有三大类,

①产成品,也就是需要销售的商品,以中国巨石为例,销售的玻纤产品(没卖出去的,还在自己手里的);

②半成品,在产产品等,这部分指的是还处于生产过程中,未成为最终产品的物资;

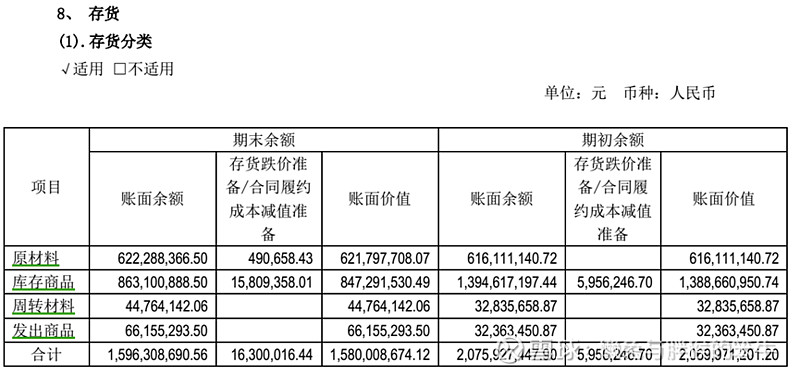

③一切为产品或商品做准备的原料、易损件甚至是其它相关消耗类物资都算,还是以巨石为例,原料的叶腊石、能源材料包括天然气等都算存货。(下图,中国巨石)

存货是容易出事儿的,这部分主要涉及到几个概念:①存货的跌价;②存货的计价方式;③存货的周转率。我们下面一个个的来。

①存货的跌价。

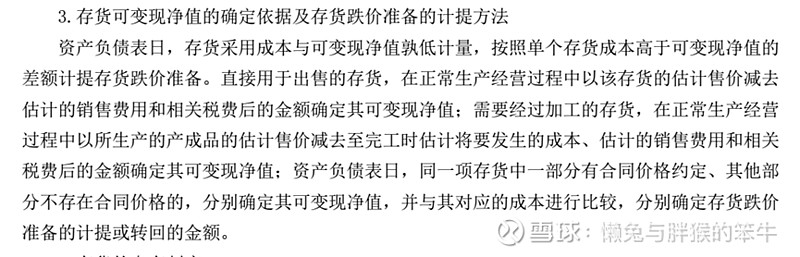

存货的跌价在会计学上叫做存货跌价准备,主要是因为原料、商品等随着市场的波动会发生剧烈的变动,关键在于很多商品是有时间生命周期的,比如3年前的苹果手机、发霉的面包、过期的王老吉等等,有时候不要说你能低价卖出去,就是能正常处理可能都很难了。

存货这一块就涉及到对于类似情况的考虑,并根据实际情况进行计提,计提的标准各行各业有所不同,当然,与本行业的主流标准差不多就行啦。比如,中国巨石与五粮液的标准如下:

计提的损失是可以回转的,因为涉及到净利润,存货的计提可玩儿的花样也是不少的,主要有两种:①利用原料价格波动的情况,大量计提存货跌价准备,第二年又转回来,实现了利润在不同年份之间的乾坤大挪移,操纵利润表;②虚构或者虚增原材料的采购资金,再通过其他方式流回企业,实现利润的虚高。

但是有些奇葩的存货是不会跌价的,反而会涨价,比如茅台或者五粮液的老酒,越存越贵,甚至不存在过期一说,商业模式的bug实在太多了,所以不论其它的情况下,白酒尤其高端白酒真是非常优秀的商业模式。

所有,阅读财报的时候,与同行业对比是必须要做的功课,然后看看有无异常,是不是突然发生变化,做出审慎的判断有利于投资。

②存货的计价方式

存货的计价方式一般有三种:

1)先进先出法。意思很简单,先进来的先出去,和米缸放米类似,上口先进去的米从下口先放出来,按照此原则计算商品销售的成本。

2)后进先出法。还是米缸,每次舀米都是打开盖子从上面舀,当然是后进入的米先被舀走,财务上按照这个方法计算成本;

3)加权平均法。加权平均就是字面意思,不管啥时候进来的,都按照统一平均计算,类似于米缸换成水缸,取水的时候,不论你怎么取水,先倒进去的还是后倒进去的,所有水已经混在一起,无法区分了。

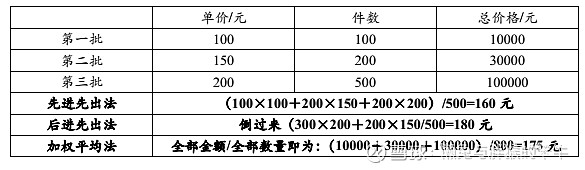

好了,讲完了,似乎也是晕的,举个例子说明问题。假如某单位甲,采购了三批原材料,具体情况如下表所示,那么我们来算算,假如卖出了500件商品,如果按照不同的方法计算单件成本是多少,具体的成本会发生什么样的变化。

现实中,后进先出法是不可能用的,因为正常情况下,通胀是永恒的,原材料涨价是必然的,后面购买的肯定比前面购买的原料贵,后进先出法导致的结果就是成本算下来高,毛利低,上市公司的财务表看起来难看得很,关键是利润低的话,税务部门收的税就少了,这是不允许的。有的公司不在乎报表的,只要少交税就行,所以,国家不会允许这样的情况。

这里面可以玩儿的猫腻就是这个成本法,因为成本=固定成本+可变成本。固定成本就是修好的厂房、固定的工人、签好的年租金等等,你生产一件商品与生产一万件是一样的,可变成本就不一样了,你的原料、燃料甚至是包装材料等都会随着生产量的暴增而增加。

如果生产500件刚好可以满足市场需求,还不会怎么剩,看起来很好。还是接着上面那个表来说,按照加权平均法计算,假如生产了500件,固定成本为20000元,那么算下来单件的成本是:(175×500+20000)/500=215元。那好了,考虑到某些特殊的需求,公司领导要求,不管市场的,我们将原料800件全部生产完毕,还是卖出500件,剩下300件砸手里不管,固定成本依然是20000元,成本就变为了:(175×800+20000)/800=200元。你看,商品积压(300件卖不出去),公司的业绩反而更好了,成本降低了,毛利率提升了,这不是美事儿吗?

③存货的周转率

公司运行,始终是一个现金到现金的过程,拿钱买原材料然后生产,最后销售出去,这样一个闭环的过程就是一个经营周期。理论上,我们希望这个过程越短越好,周转的速度越快越好,毕竟,金钱是有时间价值的,也是存在机会成本的,只有更快速的利用金钱的价值,才能提升效率,赚取更多的利润额。

所以,存货的周转率当然是非常关键的了。存货的周转周期是原材料、在产品与商品周转周期之和。根据行业不同,比较不同公司之间的周转情况是投资中必须做的功课。

存货周转率=年收入总额/(年初存货账面值+年末存货账面值)*0.5

注解:

1、存货过大的企业要小心,是惯常的行业习惯还是因为特殊原因,存货增加能提高毛利率,反而是个太坑,还有就是存货是要计提回转的,这个给造假带来可乘之机,有时候,过大的存货会轻松拖垮企业现金流,这一部分需要极为关注。

今天就讲这么多,我们下期再会。

主要参考资料:

①张新民《从报表看企业》;

②唐朝《手把手教你读财报》;

③肖星《肖星的财务思维课》;

④肖星《一本书读懂财报》。