当我选定企业之后(我的投资逻辑(1)— 公司的基本判断、我的投资逻辑(2)— 商业模式),财报的阅读其实是因人而异的,如果寄希望通过看财报就能完全明确投资企业的完整信息显然是不切实际的。我的目的只是希望能在这个过程中学习并了解该公司乃至这个行业的基本运行规则,商品营销的流程,对于我来说,基本方法大致是这样的:

1、简化合并资产负债表

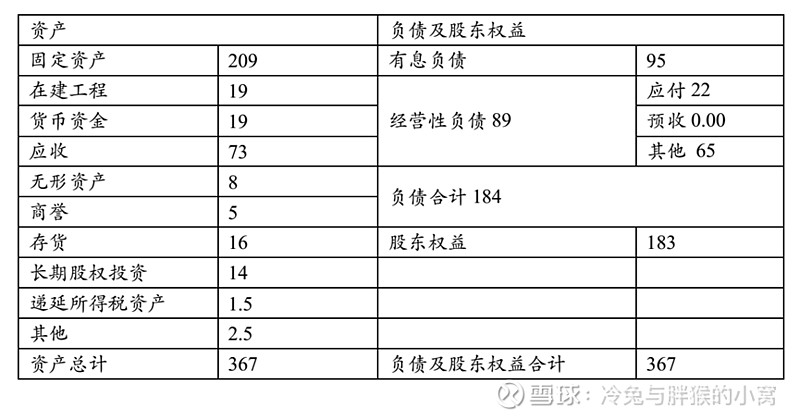

首先,我会列一张简表,把比较重要的财务数据放入其中,对公司的整体财务状况有一个大致模糊的概念,从头至尾过一遍资产负债表与利润表有无大的变化,有的话就把这部分圈画出来,找到理由,或者查找资料,如有重大疑问以至于找不到答案,到此为止。下图就是我自己列出的中国巨石2020年财报的简化版,方便自己一目了然关注它的情况。

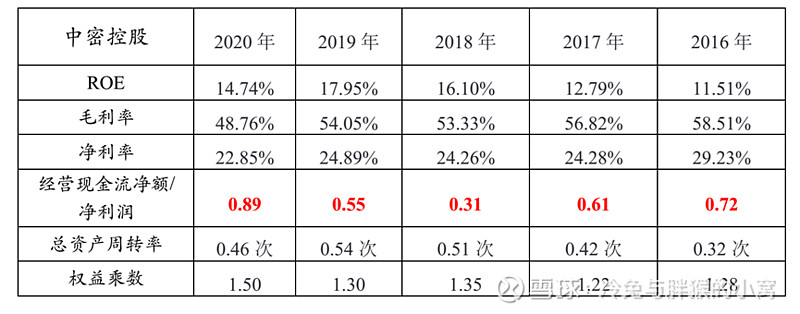

再把过去几年的数据捋一遍,看看有无特殊情况,变化的规律如何,下图为我分析中密控股时用到的图:

2、资产负债表是重点关注的地方

①这部分主要还是关注数据有无异常,所谓“异常”指的是与前些年比,与同行业比。将过去至少五年以上的数据全部拉出来,看看企业经营增长靠的是什么,是市场份额的提升吗?是产品单价增长吗,还是二者兼而有之,是否是靠大量资本化开支乃至兼并实现的营收持续增长,这个点也是非常关键。营收的持续增长是自身内力增长的结果还是赶上了时代与政策的东风?搞清楚之后,我们需要明白,这些优势将来还会不会有,持续增长的动力在哪里?

②企业的负债情况怎么样,有息负债与类现金的比值如何,存不存在未来发生挤兑的风险,这个也是非常重要的;

③通过应收账款、预付账款以及应付账款等判断公司在行业上下游产业链的地位如何,是否具备议价权还是处处被人家掐住脖子,过大的存货、应收款都可能存在财务造假风险,需要仔细甄别,大额应收变为烂账的情况时有发生,这样的企业当然不是让人非常放心;

④观察公司的主营业务占比是否发生巨大变化,盲目多元化是大部分企业作死的第一步,在我国尤其如此,明明自己的业务做得尚可,非常去搞房地产,搞生物制剂,显然是嫌死得太慢了。

3、利润表的关注点不多,只要不是大幅度异常情况就还好,主要还是放在公司主营业务经营方面,经营现金流净额也是一个比较关注的点,至少看看收现比,赚回来的是真金白银还是一大堆欠条显然大不同,这又与资产负债表中应收情况结合起来了,这样才能上下打通。

当然了,一千个读者一千个哈姆雷特,财报读出什么样的思考,全看个人对商业的理解力与洞察力,有人读了个寂寞,有人却能看到机会与陷阱。强如巴菲特,也是常年从阅读财报中发现机会,而大部分散户投资者却连财报长什么样都不知道,你要说你能在股市持续赚钱,那真是年都要过错的。

讲到最后,就是估值,当我确认这家公司就是我心中值得考虑买入标的时,那么估值就显得尤为重要了。对于估值,首先要明确几点:

①没有人可以正确的估算公司的真实价值,尤其是未来几年的价值;

②估值是一个区间,不是一个值,大概率毛估估,能做到这个程度就很好了,不要强调准确,精确的错误远远不如模糊的正确;

③估值的方法有很多种,破产清算、未来现金流折现、席勒估值法等都是常见的,针对不同类型公司,找到适合自己的方式即可。

大多数大神,包括巴菲特都喜欢用无风险利率来作为标尺计算合理估值的范围,比如目前十年期国债利率3%~4%,那么换算过来合理估值应当在25~33PE之间,目前,我也是用的这个标准。

很多人就要说问了,这个道理在哪里?只是简便而已,至少与存银行做对比是最明了的吧。

这只是一把标尺而已,那我用活期利率计算行不行,实际上是可以的,你用20%的利率计算都是可以的,因为自始至终,你的目的就是资金在不同地方的比较而已,比较资产放在哪里最合适,更合算,预期的回报率可能更高,说直白了,就这么简单。问题是,不要经常变换你的尺子,只要衡量所有公司的尺子是同一把,尺子准不准反而不重要。

大部分人到这里就卡住了,始终无法理解这一点,投资的深入理解始终无法再进一步,勘不破的话麻烦得很。

手里放现金是一种选择,存银行是一种选择,买固定期限理财也是一种选择,那么选择一家公司的股票也是一种选择,风险有不同,预期收益有不同,有的收益率固定,有的却是浮动,比较的结果就是选择一种自认为最合适的方式放入你的资金,每个人都在选择,投不投资都一样。

遗憾的是,你只能选择一种方式。比如,有的老大爷、老奶奶把钱埋在地窖里,那也是一种选择,有钱,就要做选择。

公司质地差不多的情况下,始终是选择其中距离理想购买点更远的,安全边际更大的一类,所以每次,很多人争论,XX公司,以历史来看,至少要50PE合理,XX公司是周期股,最多给到10PE,计算的这个25~33PE是瞎扯淡,是不对的。

实际上,我们谈论的都不是一件事好不好,我要的是投资某公司与存银行的比较,不同公司之间互相的比较,哪里划算放哪里,就这么简单,甚至某一天我找不到投资标的,把钱存回银行,那也是一种选择,银行不靠谱,我埋在地窖,那也是一种选择。我的尺子就是这个25~33PE,没有问题吗,当然没问题。

这家公司市场到底给多少PE,和我有啥关系呢,半毛钱关系都没有。

估值始终是最后的一步,这一步理顺了,大差不差了。

以上就是我的投资逻辑,对于商业有较强的洞察力,低估买入,合理持有,高估卖出,自律的操作,良好的心态,说实话,长期来看,亏钱的概率很低、很低。

那么上述这几条那一条最难?心态最难!但凡您在市场摸爬滚打过,仔细思考,必然会得出与我一致的结论。

直白点讲,过了心理关,其实成功75%了。

一切顺利。