时光飞逝,转眼半年又过去了,不知道朋友们这半年的收获如何,有无进益?如果您点开这篇文章,我也非常开心您能花一点时间听我唠叨几句,说说我这半年的基本情况,主要还是聊聊与投资、学习相关的情况。

主要有以下内容:①持仓公司与交易情况;②书籍阅读情况;③上半年新关注及排除公司相关情况;④下半年计划及收益率。

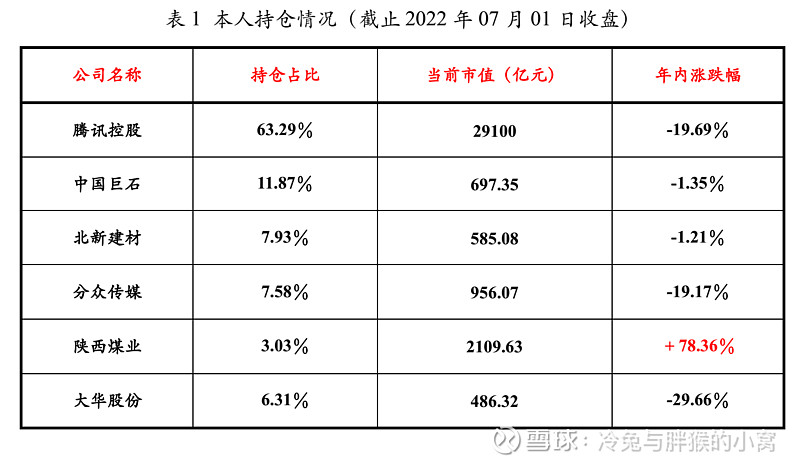

①持仓公司与交易情况

先说说腾讯吧,小企鹅现在受到的非议一直都不小,最近刚刚冒头,又被大股东减持这件事儿搞得灰头土脸,那么我是怎么看的呢?说实话,我好像根本就不关心这件事,更关注的反而是前几天腾讯自研产品全部迁移到腾讯云上这件事。自研产品全部腾挪到腾讯云意味着云计算这一块,对内完成了整合,对外则放下了包袱,接下来是轻装上阵。可能很多人不理解这件事的重大意义,在我看来,一时半会儿丢掉一点市场份额反而还好,最怕自研产品都不是在自家云上生长与开发,长此以往,必然是各种壁垒横生,互不统属,最终只能是完犊子。

大股东的减持,网络上各种分析都有,在我看来,本就是一件正常的事儿,至于承诺三年不再减持却食言了,多正常,市场呆久了,你会发现,你只能相信自己,买公司只能关注公司本身,大股东减持对腾讯本身价值的影响几乎为零,反而,本周又开始回购了,这是好事儿呀。

对于腾讯,我当然是放心的了,任何公司都存在不确定性,这个不确定性的大小本就是我们应该承担的风险,出价那一刻,已经证实了自己内心的原始想法,对我来说,450港币以下的腾讯依然很便宜。

至于股价的涨跌,目前不在我的考虑之内,如果再次跌破300,,似乎我又要想办法搞点钱去了,总之,目前腾讯过重的仓位实际上让我大幅度跑输沪深300,这当然值得反思,反思的结果就是,再来一次,依然是这个选择,彼时彼刻,认知如此,当然会这样选,至于现在,当然不会了,仓位控制到45%以下才是合理的。

其它公司,诸如中国巨石、北新建材等,我在之前的文章中已有详细叙述,目前我的看法未变,不打算再啰嗦了,后文有文章附上。

②书籍阅读情况

这半年因为个人工作原因,读书明显变少,主要有以下一些:

薛兆丰的《经济学讲义》

《舍不得看完的中国史:秦并天下》

新版 《价值投资实战手册》

《巴菲特股东大会》相关文集

中国国家地理的各种特刊

如《219国道 风光无限两万里》

《最美的进藏公路 纪念青藏川藏公路通车65周年》

《中国最美公路》增刊(2021年增刊)

《慢步中国》(上)(下)册

本人很喜欢自驾,在不断变幻的风景之间穿行,总给我一种横渡时光,拉长岁月的感觉,读万卷书与行万里路当然是缺一不可,行走在路上,文化、风景、饮食、建筑等不同的元素交织一起,总能带给我不一样的体验。

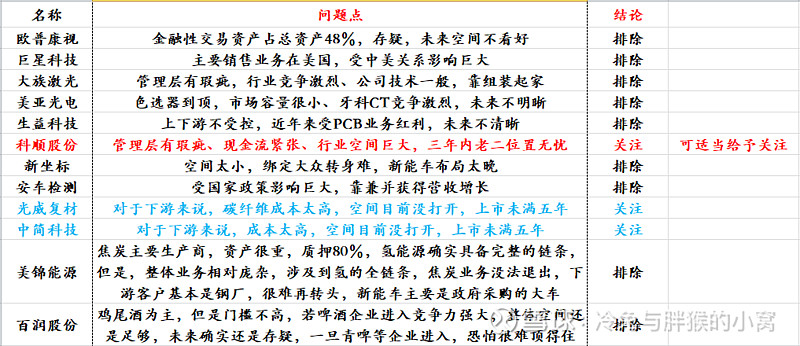

③上半年新关注及排除公司相关情况

这半年对不少新公司资料进行了阅读,大部分都是排除,只有中密控股被我列为了A类,广州酒家列为B类,安琪酵母从A类降为B类,其余公司均为入选。

④下半年计划及收益率

下半年的计划其实就是没有计划,我没打算卖出,也没打算买入,今年所有的分红都是就近买入持仓公司,除了陕煤之外都是撒胡椒面的搞法,分红金额不多的情况下,没必要纠结这么多。

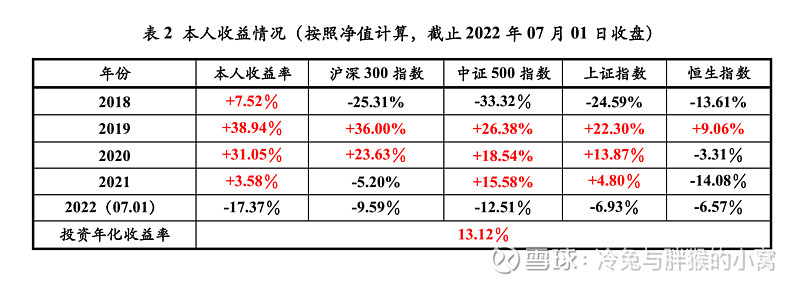

得益于小企鹅继续萎靡不振,本年度继续大幅度跑输沪深300指数,对于2022年,我没有太多的期待,对于未来我依然充满了信心。投资本就是生活的一部分,如果因为投资睡不着觉,吃不下饭,那一定是哪里没对。