中密控股这家小企业不在我持仓中,如果最近有钱,可能会先买个观察仓,非常喜欢这家优质的制造业企业,在文章《中密控股这家优秀的制造业企业》中,我详细阐述了公司的经营与商业逻辑,这里不再复述,有感兴趣的翻之前的文章即可。

业绩没啥问题,一如既往的稳定,一季度相对淡季,今年一季度扣非净利润增长11.64%,继续稳扎稳打,中密的稳远远超过了北新、巨石这类企业,实在是令人叹服,关键是资产还不重。

我看了一下它的变动情况,再看了看财报中的业务描述,没啥可说的,关注点几乎没有,也没什么值得继续说道的,没问题。

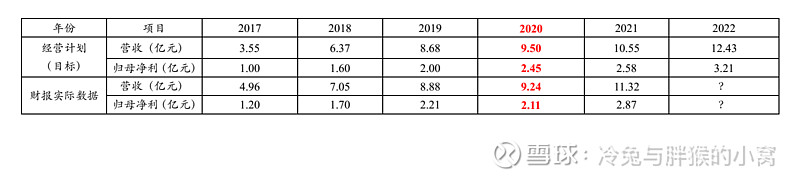

中密这家公司一般会在年报中发布下一年的经营计划情况,这和茅台很像,为什么未出现这样的情况,因为业务相对单一,客户稳定,营收与利润大致可以预计,说直白点,类似于明牌。

这个点非常有意思,我们来看看这些年公司的预计与最终结果如何:

我们发现,除了2020 年因突发疫情未能完成经营目标(也只差一点),所有年份都是圆满完成的,中密的预计一般是偏保守的,所以,多的就不展开了,自己体会吧,是不是相当于明牌?

它告诉我们,中密2022年的归母净利润大致在3.2亿元左右,按照25~30PE合理估值,中密的合理市值应当在80~96亿元左右。财报明明白白告诉你的,多么简单,上一家我看到的这么神奇的企业是贵州茅台(只针对业绩估算这一块)。当前市值70亿,观察仓可行,下重注可等待了。

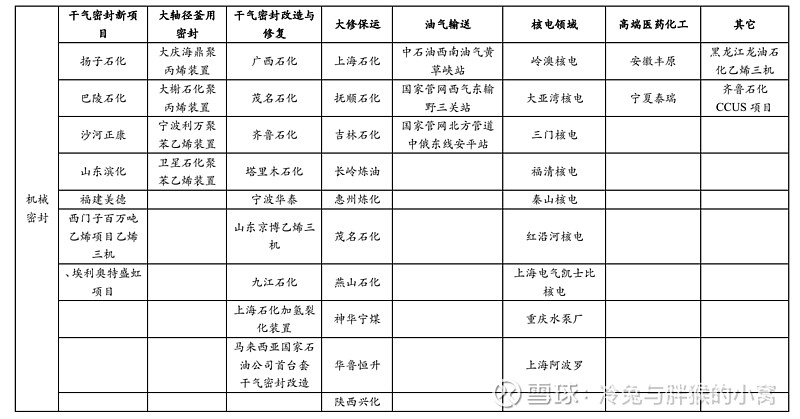

附上我做的关于机械密封的统计: