3.23日,腾讯发布了2021年业绩,与之前券商的预测较为一致,一般来说,经营稳定,业务不复杂的企业,券商的业绩预测都较为准确,实在不行,拿二十家券商的预测计算平均数,大致也还是不会差很远的,这算是最土的方法了。

腾讯的2021年遭受了各种事情,增速十年最低,拿到这一份成绩单,似乎看好与看衰的声音都还是蛮多,先上截图表面态度,社交APP微信与QQ是其牢不可破的基石。

针对具体业务,简单说几点即可

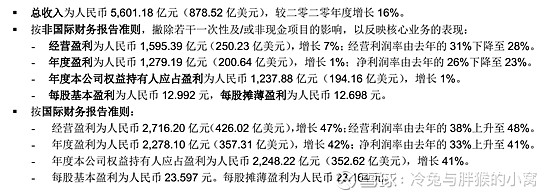

整体来说,是不理想的,扣非净利润几乎没有增长,也算是预期之内的事情,毕竟,去年是多事之秋,加上腾讯也在调整自己的方向,短期阵痛在所难免。

①游戏与社交端

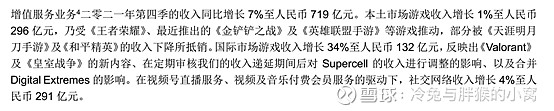

作为以往的大头,游戏端2021年度占营收比重第一次跌到第二位,占比30%。我认为这与去年的强监管还是有部分关系的,本土增长仅为1%,未成年人游戏几乎被掐断了。可喜的是,海外增速还是可以的,达到了34%,拓展海外,游戏出海是接下来必然要加强的。社交网络方面,视频号去年做了一些直播,包括音视频付费等,增长4%,也算正常吧,目前短视频面对抖音毫无优势,所以加强是必然的;

②广告收入

广告收入下降较多,达到13%,拆分之后看到,媒体广告下降25%是较多的,我认为去年教培整顿、游戏监管乃至宏观经济等实实在在对广告产生了巨大的影响,我们不能视而不见,而且,抖音与快手等短视频也分流了部分广告,导致广告收入整体下滑。我还是认为微信朋友圈不要打广告,这样做长期是有损企业产品的,小程序的推动还要更进一步,有利于广告的持续扩张。

③金融科技与企业服务

这一部分发展迅猛,第一次超过游戏业务,占营收比重达到33%,向B端扩展的决心是很大的,效果看起来还行。云业务方面与阿里巴巴的差距依然非常大,虽然排第二,但是与第三的华为云几乎无差别,所以,之前我也讲过,云计算这一块以后是大蛋糕,尤其是政企服务,软绵绵的话,很难持续在B端打开大的突破口。

小结

整体来说,上面的内容其实都是可以预计的,所以投资腾讯实际上比大多数公司要简单(可能就比贵州茅台难度要稍微大一点),它的事情就是那几样,做得怎么样,我们基本都能跟踪得到,未来怎么样,大致也能判断。当然,前提是有之前的基础,不会拿到公司的报表一脸懵,那还怎么搞。

腾讯的2021年是近十年最差的一年,依然是印钞机一样的存在,在多方不顺的情况下,这份成绩单也是差强人意了,股价也经历了长达一年多的下跌,实际上,这是好事,让我们再有机会以便宜的价格拿到更多的股权,岂不美哉。

当然了,京东的分红大概快到了,算了一下,还是蛮不错的。我个人应该会马上卖掉,不打算跟踪一家自己毫无基础的公司,对电商企业尤其京东满怀感激,经常买东西,但是,投资是另一回事。

希望腾讯可以继续回购,当然,如果有更好的投资渠道,不回购也无妨,我就不操这个心了,自有强大的管理层去操心。

互联网公司具有网络效应,虽然是科技公司,但他们与造汽车、生产芯片的科技企业有本质的区别,严格意义上,腾讯、阿里乃至字节跳动这样的互联网巨头渗透到我们生活的方方面面,单纯把它们看成科技企业是不恰当的,它们的消费属性已经很强大了。

再想一想,苹果是科技公司吗,是的,那它是消费企业嘛,显然是的啊,非常强的消费属性呀。

祝大家投资顺利,幸福安康。