2022年,预计除了净买入与少量调仓,不会卖出。

腾讯的仓位现在占比过重,总是告诉自己这个时候不要放弃获得优质公司股权的机会,但是理智告诉我,这样做肯定是不对的,后续希望随着后续资金到位,慢慢地降低到45%以下,但是,我不会卖出一股腾讯,仅此而已。

本周主要内容有:①腾讯暴跌下的市场教学课;②中国巨石发布年报与新产线计划;③金融会议的内涵;④本年度投资的粗略计划。

①腾讯暴跌下的市场教学课

先说说心态的问题。先来假设一下,如果我3.11日看到企鹅暴跌到360港币(毕竟我的持仓经历了最高770港币的巅峰),跌倒360港币当然是很“惨”的啦,然后一怒之下把APP卸载了,然后今天又装上APP,发现腾讯居然涨到381港币了。

这个过程我并不知道腾讯曾经跌倒了298港币,也不知道3.16日一天反弹了24%,从结果来看,似乎啥也没发生。那么我每天盯着的目的在哪里?

770港币的腾讯与298港币的腾讯有什么区别吗,公司还是那个公司,只是很多人的心态变了而已。暴涨的时候,什么优点都给贴上了,当暴跌的时候,什么缺点又来了,微信要拆分了,游戏要被干掉啦,要我说,啥也没变,人心在变,企业的经营都是以好几年为周期的,而不是以周计算。

这真是一堂生动的教学课,进入股市第一课叫做怎么正确面对股市波动,当公司无问题的时候,所有的担心都是多余的,暴跌只会为大家提供更大规模买入股权的机会,如果有钱,当然是毫不犹豫。

再说说低估的问题。我在上周五买入腾讯,成交价360港币,很多人问,我为什么不等298再买呢,做不到呀,大哥,神仙都没法预测股市的涨跌,360港币我认为是非常便宜的,所以下手了,至于低估之后的更低估,那很正常的,也不归我考虑,有钱再买,无钱躺倒,从不抄底,也不知道“底”在何处。

低估始终只是一个区域,不是一个点,那些天天想着“抄底”的人,或许会有一两次赌对,但长期来看,是不可能去预测“底”在哪里的,我自认水平很差,也不预测,就做这种呆头鹅最好啦。

②中国巨石发布年报与新产线计划

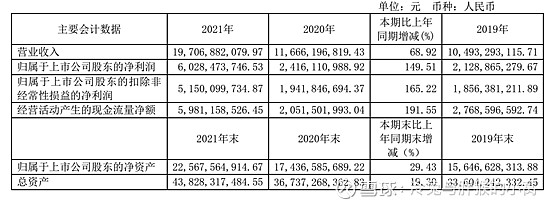

中国巨石发布了2021年的年报,我还没来得及细看,先简单说几句:

数据是非常亮眼的,我就不多说了,市场对于中国巨石的担忧主要是两点:

①市场供需不平衡,后期如果新增产能过大或者下游需求减少会对巨石造成不利影响;②玻纤行业属于重资产行业,巨大的资本开支会拖累公司的现金流以及净利润的含金量。

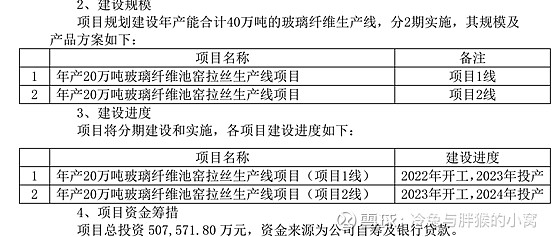

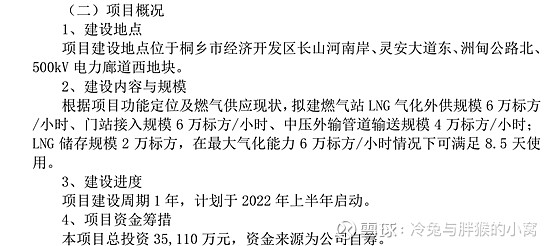

针对第一个问题,我的看法是明确的,新增产能有限,下游需求急剧扩张,不会再回到过去动不动利润减半这样的强周期行为;第二点,是事实,如下所示,随着年报披露,新建产能计划出炉:

40万吨生产线是不得了的啊,很多小厂一共都没这么大的产能,1号线2023年即可投产,加上从印度转移到埃及的产线等,巨石的新增产能也是各公司里面最大的。项目投资为50.7亿元,自筹与银行贷款。

桐乡生产基地燃气站及配套管线项目,投资金额为3.511亿元(自筹),加上上面的投资,总计54.21亿元。

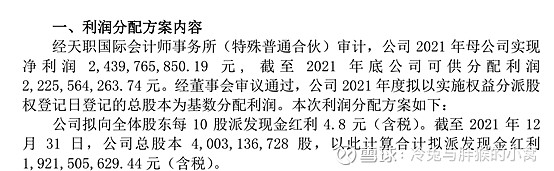

这里面的隐忧在哪里呢,在于刚才还乐着呢,去年大赚一笔,归母净利60.28亿,还要分红19.21亿元,这马上就要再花掉54.21元,当然了,我们都知道这也是行业的特点,也是扩大规模以期为将来攫取更多利益打基础,但是,我还是喜欢看到缺点,因为优点我讲了太多了。这也是很多投资界的大神不喜欢重资产企业的原因,当然,我依然认为巨石是非常好的企业。目前的价格其实蛮便宜,因为调整,目前我的持仓是非常低的,略感遗憾吧。

③金融会议的内涵

说实话,我一般是不太关注宏观的,因为你关注了似乎也没什么用,但是,这次金融会议的内涵比较多,而且很明确,不是似是而非的,所以,我也说几句吧。

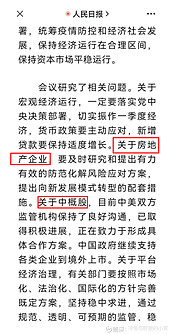

①地产的至暗时刻应该是过去了,春江水暖鸭先知,最近保利巨大的涨幅说明了一切,从低点上来大致也是一倍了,作为第一家浮出水面的地产公司,保利的身份与地位毋庸置疑,我认为后续万科之类的额优质地产公司毫无压力,当然,我是不碰的,只是希望房地产行业能健康发展;

②中概股问题复杂,牵涉到两国之间的法律甚至更深的层面,更细的我就不谈了,但是,既然都这样说了,大概率还是能找到折中的方案吧,斗而不破算是理想的了,鼓励公司海外上市,提升公司竞争力与提升国家实力是统一的;

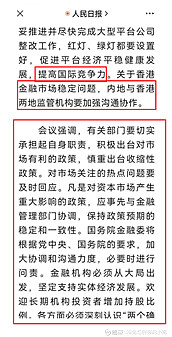

③提到了香港市场,稳定当然是重中之重,未来也许会进一步开放内地到港购买股票的通道或者是降低门槛,总之,越来越方便是肯定的的,香港的某些金融作用与地位也是其他城市无论如何无法替代的,毕竟,港币在那里;

④对市场的关切与呵护还是溢于言表,尤其最后一大段,毕竟,楼市之后,股市大概率是未来老百姓资金的主要去处,难不成真的都存银行?回应关切,管理温柔点是必然的,窃以为,某些强监管基本就差不多了。

周末愉快,希望您投资顺利,幸福开心![]()