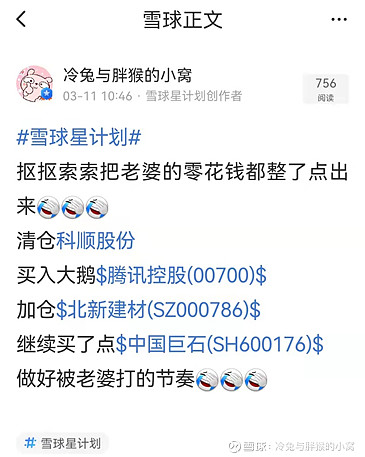

本周血雨腥风,等到周五上午,实在是没忍住,下手干了一票(下图)

清仓科顺没啥可说的,因为持仓公司里面它的确定性相对最差,生意模式也是相对最差,只能是牺牲一下了,加之公司管理层的之前的操作,我本来就对它打了低分。

本周的主要事项如下:

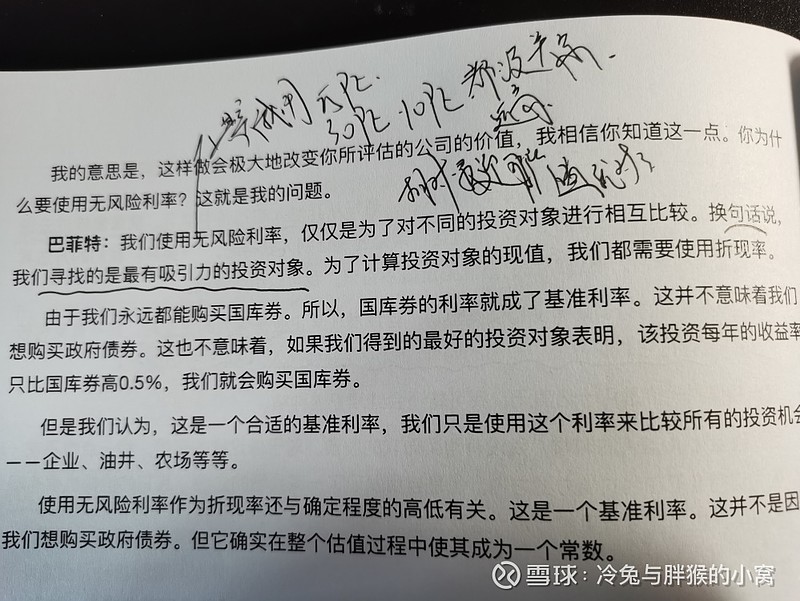

①关于无风险利率作为标尺的问题(雪球已发)

大多数大神,包括巴菲特都喜欢用无风险利率来作为标尺计算合理估值的范围,比如目前十年期国债利率3%~4%,那么换算过来合理估值应当在25~33PE之间,目前,我也是用的这个标准。

很多人就要说问了,这个道理在哪里?

那我用活期利率计算行不行,实际上是可以的,你用20%的利率计算都是可以的,因为自始至终,你的目的就是比较嘛,比较资产放在哪里最合适,最合算,预期的回报率可能更高。

公司质地差不多的情况下,始终是选择其中差值更大的,安全边际更大的一类,所以每次,雪球上都有很多人争论,XX公司,以历史来看,至少要50PE合理,XX公司是周期股,最多给到10PE,我这个25~33PE是瞎扯淡,是不对的。

实际上,我们谈论的都不是一件事好不好。

这家公司市场到底给多少PE,和我有啥关系呢,半毛钱关系都么有。

②企业微信

今年开始,企业微信大概率是要提速了。与微信互通,打通腾讯会议、腾讯文档等,连接企业上下游,打造高效办公平台,重构企业间运营生态。企业微信主要模式为:

①提供SaaS与服务;

②按需开发企需求;

③智慧办公方案;

④提供企业技术服务;

国内三大巨头目前状态:

企鹅还需继续加油呀

③五粮液的迷茫

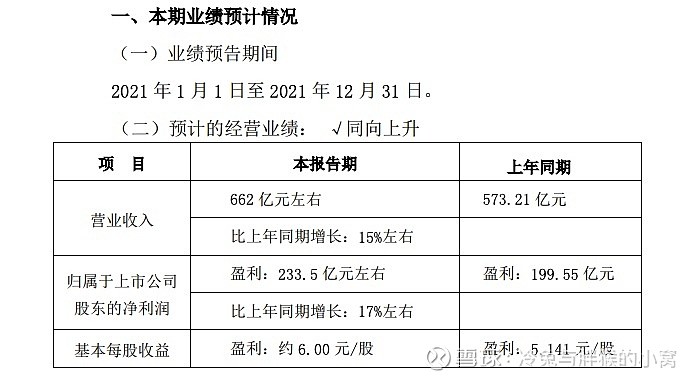

近几天,头部白酒企业都发布了一些经营数据,我简单说说五粮液的情况:

业绩预告,净利增加17%左右,中规中矩,与我自己预计的15%~20%没什么出入,目前五粮液最大的问题在于,茅台的1935这款酒的上市实际上对五粮液造成了很大的伤害。理论上,飞天预计内的提价将会打开五粮液普五提价的空间,哪知道茅台还有后手,将1935填补进了这个空间,那么普五实际上很难持续站稳1000元以上价格带,始终给人飘摇感觉。1935这个太牛掰了,当年红军就是1935年到达的茅台镇,要我说呀,无论其他酒企怎么打广告,怎么赶得上这个“广告”呢。

换句话说,五粮液当然无忧,后面的洋河甚至更后面的酒企三五年无法构成实质性威胁,但是与茅台的差距进一步拉大的概率非常大,那么,这个情况下,实在缺乏任何想象力,所以,不尴不尬当然就是不上不下了,但是公司质地很好的,作为浓香老大,我对它没什么很不好的观点,但是,提升管理层水平,继续推动改革是重中之重,千年老二的日子不好过呀。

再说一次,目前的价格,我依然嫌它很贵,五粮液离买点还有不小距离。

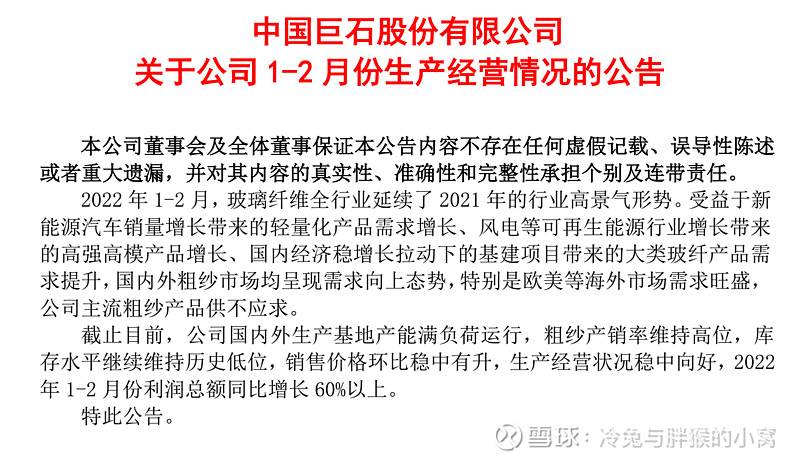

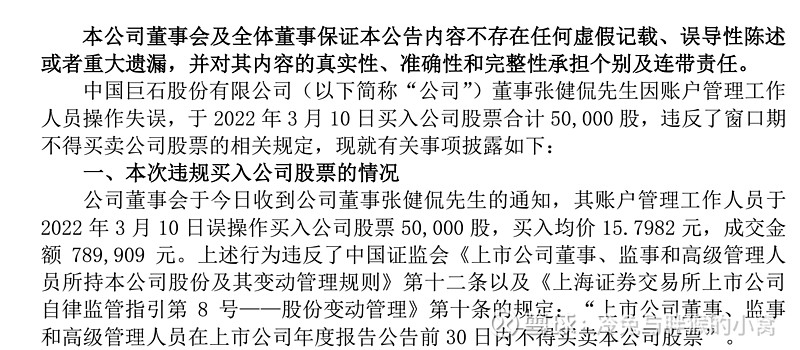

④中国巨石1、2月数据

这有什么好说的,因为调整的原因,我的巨石仓位现在很小,非常遗憾,所以后续有新资金,优先补充中国巨石,至于股价,不要谈论这个玩意儿,不重要哈。

看看下面这个:

说实话,误操作纯属骗骗自己,实际上,他们自己都知道目前的股价非常低,所以赶紧吃下去,你看、您看,人家管理人员都知道挨个批评,赚个实惠,傻子都知道怎么干,那些近期卖掉的人,怎么想的?

⑤本周市场腥风血雨

这一周,市场用血雨腥风来形容丝毫不为过,目前我的账户市值大规模缩水,创下了进入市场以来的最大回撤记录,可能接下来进一步扩大的概率非常大。周四晚,美国再次掀起让中概退市的浪潮,加之俄乌局势依然不明,全球市场风雨飘摇,美国通胀创下40年新高,加息是必然的了,这一系列的事情导致目前毫无改善的迹象。

目前来说,我是不会离开市场的,吃肉有我,挨打就必须在现场,要是有足够的新资金,当然愿意在目前的价位(持仓公司,陕煤除外)持续买入的,等待花开而已。

在恐慌的时候用更低的价格获得优质公司的股权是再好不过的了,我明白发生了什么,我知道自己在做什么,唯一的遗憾就是资金量依然不足。

周末愉快,下周再见![]()