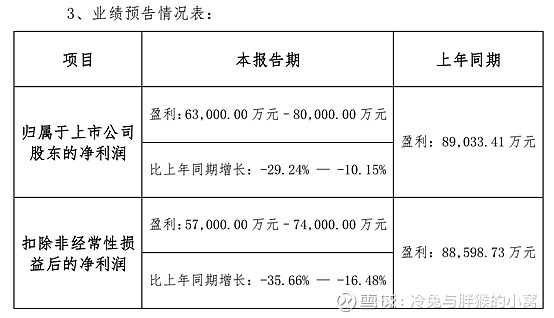

2021年科顺的业绩预告算是大跌眼镜:

这个预告本身没什么问题,我们来看看三季报之后就知道哪里不对劲儿了。

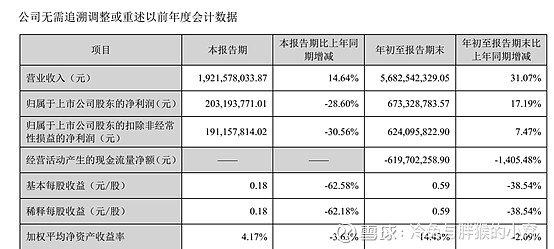

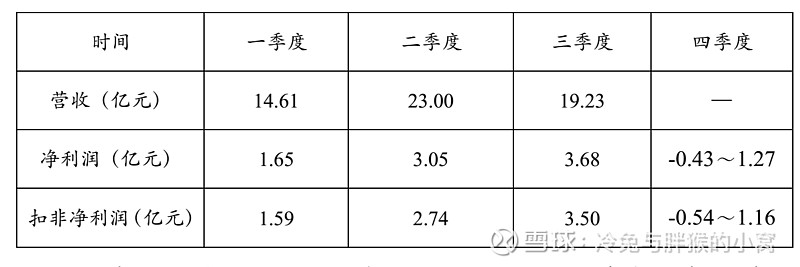

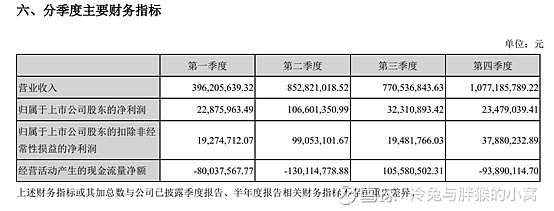

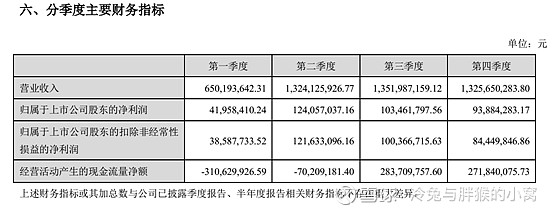

三季报显示,科顺前三季度归母净利润6.73亿元,扣非净利润6.24亿元,到了全年业绩预告则显示,全年归母净利润6.3~8.0亿元,扣非净利润为5.7~7.4亿元,我们来减一下可知,四季度的归母净利润为-0.43~1.27亿元,扣非净利润则大致为-0.54~1.16亿元,。结合一季报,我们可得到下面这个表:

利润出现断崖式下滑,那么,四季度是遇到了什么巨大的事情吗,其实没有,原材料涨价又不是第四季度突然涨了的,下游地产的烂账也不是第四季度才开始的,还发公告说,地产对其应影响不大,结果是会说话的。

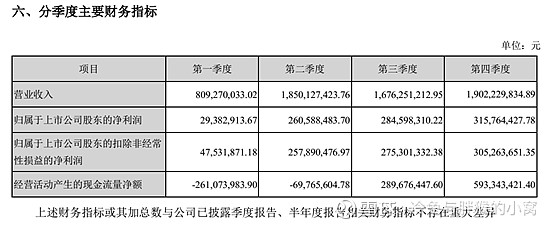

那么是不是有季节性差异呢,先看看2017、2018与2019年的财报(无疫情影响)以及2020年财报(有疫情):

我们发现,一季度最差,二三季度一般最好,四季度基本居中,那么这份2021年四季度的业绩就很异常了,扯犊子呢,它自己是这样说的。

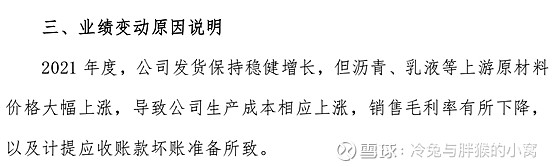

这个说法其实是对的,上游原材料涨价,下游地产公司烂账增多,都没问题,但是,我认为大概率还是利用这两个人所皆知的理由进行“洗澡”,合情合理合法,却不合适。

2021年的基数搞低,后续年化25%的业绩大概率是可以达成的,到2024年业绩翻倍问题不大,但是,但是,这样搞,管理层确实是下了功夫的,很简单的处理即可,当然了,我是不认可的,也是不舒服的,目前大概5%的仓位,投资嘛,这样的情况很正常,有合适的时机也要合理避开,管中窥豹,可见一斑,长期这样搞,不但与雨虹差距越来越大,恐怕北新会很开心哦。

要说科顺就一下子就很烂了,我也是不认可的,只是不舒服罢了,吐槽完毕,洗洗睡了![]()