#雪球星计划# 因为持仓中有科顺股份与北新建材两家公司,所以防水行业也是我一直比较关注的一个点,不要问我为什么没有买东方雨虹,无他,太贵了。

说起建材,粗印象那真是庞杂而低端,不是个多么好的选择,但是像白酒或者调味品这样的所谓“赛道”玩意儿,大家都吃得透透的,暂时哪里有机会呢,先在其它行业找点乐子吧。

分析防水行业,主要参考@谦和屋关于东方雨虹的分析、@大隐于水先生的资料、各公司及行业的相关研报,然后主要针对上市三家公司:东方雨虹、科顺股份、凯伦股份以及北新建材的部分防水业务进行简单的梳理。

如果大家看过@谦和屋老师或@大隐于水老师的文章,我的就不要看了,我和他们不是一个段位的,如果他们是皓月,我可能连萤火虫都算不上![]() 。

。

我们一个个的来,也希望自己扎扎实实的推进这一次防水行业的理解,为后续投资打个基础。

1、防水行业这种商业模式是以什么样的形式进行的,财务上有什么特点,这个点的优缺点在哪里?

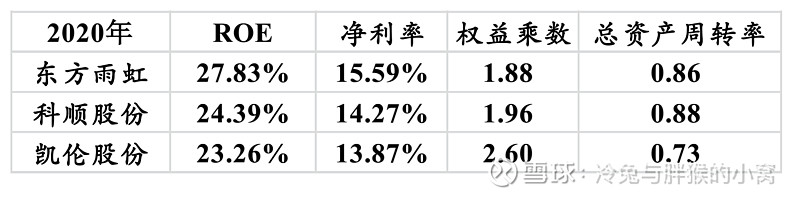

我们首先看看2020年三家公司的基本数据:

这个表,让我们对当下防水行业尤其是头部企业有一个初步的了解,单就2020年来说,该行业的ROE值还是比较高的,只有科顺的数据经常大起大落,凯伦的ROE值水分比较大一点,总的来说,行业的净利率属于尚可,权益乘数相对较高,周转率一般,没有非常突出的点,属于相对较均衡,暂且放下。

我们先从上下游关系开始捋一捋。

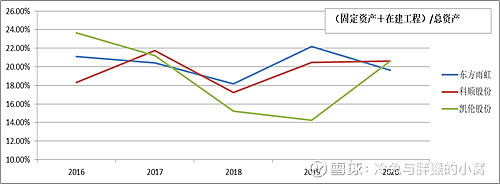

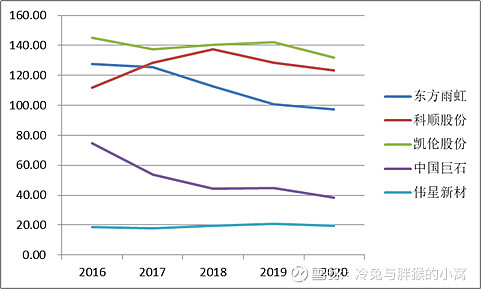

先看下游,据投资者们说,防水行业属于重资产,应收账款很多,经营现金流很差,需要大量借贷,然后拿更多新钱去搞扩大再投资,属于几头不讨好的行业。那我们就还是拿这三家公司的财务数据来看,我们来看看,这三家企业的固定资产与在建工程占比,然后再计算一下是否正儿八经的重资产行业,经过计算,可以看到,资产其实不算重,相比玻纤行业,其实算轻资产了(图1)。

接着采用非流动资产代替生产性资产,其实是分母更大了,这样计算得到的比值会略微下降,其实是更加严格,目前2倍银行贷款利率为(五年期)(4.75%×2=9.5%),三家企业都远高于该值,所以这三家企业严格意义上其实不算重资产企业。

初步看下来,从资产轻重角度讲,防水行业并不完全是重资产行业,至少相比玻纤等企业好多了。从商业模式讲,防水企业上下游的话语权还是不如玻纤行业的,这是个大的判断,对不对我们接着看。那么,根据这个点,应收账款其实就应该有非常大的比例了,那我们试着看看是不是这样的?

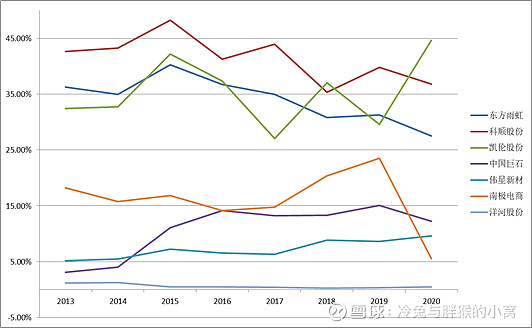

(应收账款+应收票据)/总资产

应收款周转天数

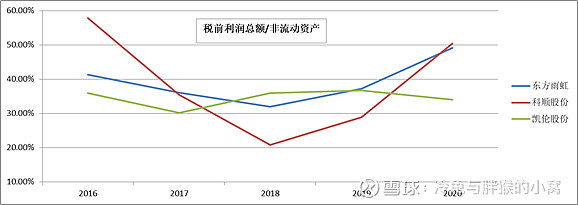

可以发现,防水行业确实是个苦逼活儿,至少面对下游实在太惨了,雨虹与科顺的应收款周转天数从2015年开始在逐步下滑,凯伦股份看来是暂时还没有好转。说实话,要不是觉得行业空间巨大,很多投资者都不会研究这个行业。应收款整体的比例实在太高了,这就是商业模式的不同了,资产虽然没有中国巨石这样重,但是对下游的话语权实在太弱了。下游是什么?都是企业、政府、事业单位等,或者就是万科这样的老牌房企,没有议价权,任由对方占据自己的资金一段时间,造成应收款周转时间较长。

这两年开始好一些了,慢慢的可能没有那么困难了,但是还是不容易的,看看白酒老三洋河股份就知道了,应收款占比非常小,几乎就是百分之零点几的水平,这还没去看茅台如何。

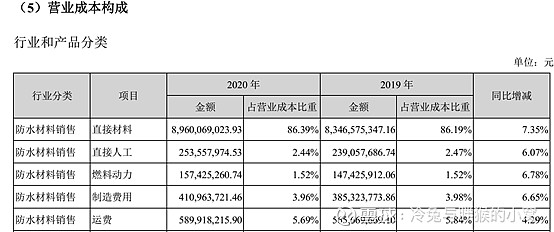

下游看完了,我们看看上游,原材料是什么?东方雨虹2020年财报显示,原材料直接成本基本在85%以上,这部分里面沥青占比最大,和原油价格直接相关,因为上游沥青生产商业相对分散,议价能力属于中等,但是油价不可控,基本上,这部分也是不受控的,所以,上游也是不太舒服的一种状态。

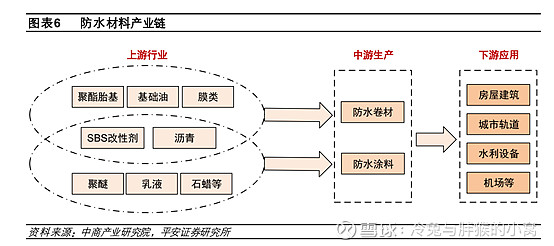

如下图,目前SBS材料改性沥青为机体的防水卷材依然是该行业的主要产品。

那还搞个啥呢?这生意不行的感觉,暂且打住不提。财务上的基础数据我们分析了一下,这样子来看的话,确实不算太友好的,至少不是一个一眼都看得上的行业,不过,最近雪球上有位大V说过“正是因为这个行业太苦逼,所以才没有人来抢市场”,把我乐得哦,多么扯淡,多么真实的描述,什么事情反过来看简直酸爽啊。实际上,抢市场的已经来了,比如北新建材与三棵树,所以接下来,我们来看看行业的竞争格局如何。

2、防水行业的产品分类、特点及头部企业的竞争格局等

①竞争格局。目前防水行业呈现的是一超多强的竞争格局,目前的市场份额如下表所示:

大致来看,防水行业的格局与白酒还是很像的,东方雨虹的市场地位堪比茅台在白酒行业的地位,但是要说科顺可以比五粮液,那确实是看低五粮液了,总之,一超多强的格局还是很稳定的。也许,我是说也许,未来五年,在不犯错的情况下,科顺第二、北新防水第三还是能维持住的。从2020年房地产500强企业防水材料的品牌首选率可见一斑:

市场专业人士估计防水的规模大致在2000到2500亿之间,后续随着各种旧改及相关应用,大致看到4000亿左右,算是一个比较大的细分市场了,不论是市场布局还是市占率甚至是管理与销售,东方雨虹都有绝对的优势,属于防水行业的王者,如无特殊情况,后面公司不太可能追得上,后续再慢慢看看特殊在哪里。

防水产品属于运输半径较近的产品,最佳运输半径为500KM,所以,产品的区域布局显得尤为重要,如果生产基地局限一处,很难辐射到500KM之外的地区,所以,各地小厂商横行多年。到2019年,规模以上(营收2000万以上)防水企业依然还有653家,当然,比2018年减少了131家,这个速度是惊人的,另一方面,防水行业依然是混沌的,小企业还多得很,未来整合与集中必然会发生,马太效应会更加明显。2020年规模以上企业又增加到723家,看来是蛋糕足够大,以前小的还发展起来了,实在是神奇(雨虹2020年财报数据)

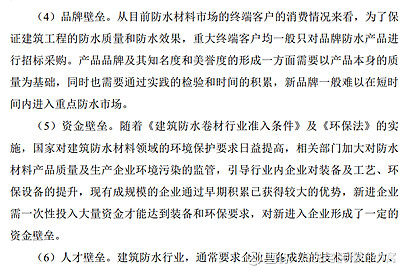

②行业壁垒。你要说这个行业有什么牛掰的壁垒,我还不太相信的,凯伦股份的招股书是比较水的,谈到壁垒的时候居然有“资金壁垒”一说,说实话,这个玩意儿如果有公司或者其他大资本愿意,不是多大的事儿。科顺的招股书要靠谱得多,讲到了七点行业壁垒,但是我看完之后,只认可其中的第四点,已经建立起来的品牌美誉度相对还算是一个壁垒,当然了,因为凯伦的品牌度不太行,所以它的招股书直接就没有这一条(我猜的)。

其它的所谓壁垒,随着技术进步或者大规模资金的投入,都会被攻破,算不得什么难事,这个行业的准入门槛是很低的,不存在多深的护城河一说,要有的话,那也就是先发优势建立起来的规模优势,营销网络以及品牌而已,当然,这都不是什么厉害的,但凡从激烈竞争中成长起来的公司,差不多都具备这样的实力,没两把刷子的早被干灭了,目前还在的,几乎都还是有一定的战斗力。

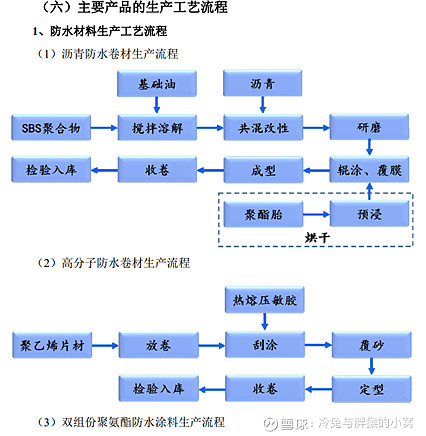

③产品情况。说完了竞争格局,说说产品线,所有的防水企业基本都是防水卷材与防水涂料为主,还有部分业务是防水工程。

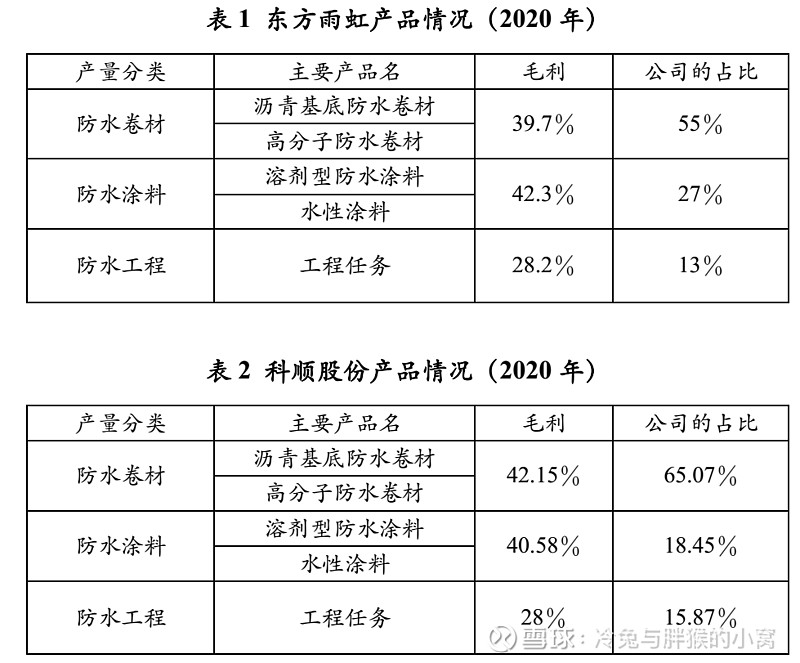

就以东方雨虹与科顺股份为例,看看主要产品情况:根据行业内的判断以及未来国家政策的执行,尤其是成都今年的一系列组合拳,也许是探路,也许是其它,反正大趋势不会变。以SBS改性沥青防水卷材为主的产品线慢慢肯定要被替换、淘汰,这是环保大政策下不可逆转的趋势,包括溶剂型涂料等污染严重的材料都将不可避免的面临这一局面。总的来说,防水材料的工艺并不复杂(下图来源于科顺股份招股书):

防水材料的生产并不是一个技术含量很高的活儿,只是要做到很好,还是比较难的,入门易,提升难,产品同质化严重,并无太高技术含量。除了环保问题,可能未来另一个最大变化就是建筑物的防水质保期要求会大大延长,这部分对于加厚卷材等具有积极意义,也会使得具备成本优势的企业更加灵活,加厚意味着量的增加,销量增加意味着营收增加。至于哪些材料属于环境友好型的,以后会得到大力发展的,是不是高分子卷材布局早的凯伦机会大些,其实,我个人觉得这个行业只要有钱有技术,新建生产线还是很快的,只要不是麻木的不管市场动向,头部企业落伍的概率不大。

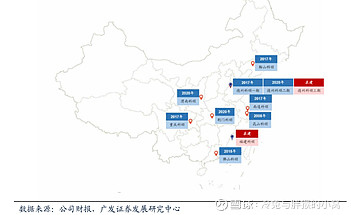

东方雨虹与科顺股份都是聚焦主营业务的,但是东方雨虹有向复合型材料生产商拓展与发展的趋势与实力。上文讲到防水产品属于运输半径较为近的产品,最佳运输半径为500KM,那么布局显得尤为重要,目前完成全国化布局的也只有东方雨虹一家,其他公司开足马力,疯狂资本输入,疯狂的跑马圈地,完成收购的北新与目前第二的科顺也在逐步完善全国化的布局中,这也带来另一个问题,防水企业的现金流一直都是比较差的,如果担忧的话最好不要选择。

科顺的全国化布局

北新防水的全国化布局

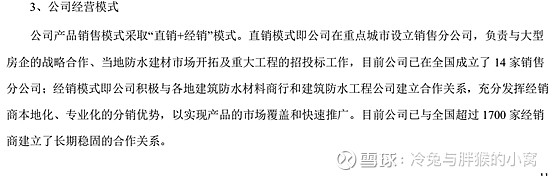

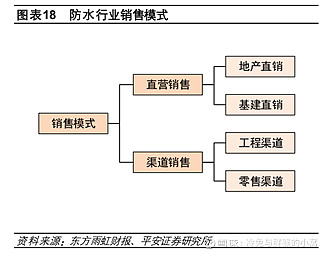

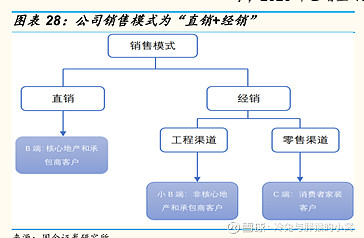

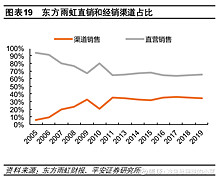

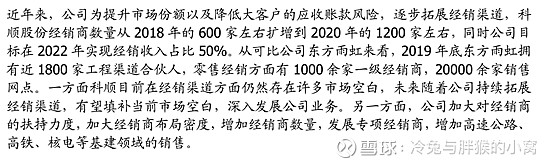

3、防水行业的销售模式

几乎所有的防水企业都是采用的直销+营销的方式进行销售。

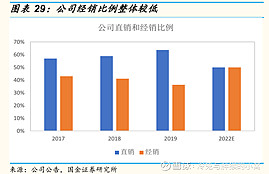

通过雨虹与科顺的直销与经销的对比,我们发现,行业的大趋势都是直销比例逐步降低,经销规模逐渐增加。

直销面对的核心地产商或者政府、企事业单位都是大客户,这是基础,也是企业产品销售的大头,至少过去是,但是这部分存在议价能力差,回款慢等特点,要不是最近国家要求不得拖欠款项,估计还要难受的多,所以这部分是基础。加大投入工程渠道的经销以及所谓C端的小零售是很重要的,毕竟,这部分一是回笼资金块,二是毛利率要高不少,属于看得着的努力方向。业内的发展皆如此(国盛证券、科顺股份):

东方雨虹稍微还是有点不同,大量采用了合伙人制度进行开疆拓土,在当地找实力雄厚的经销商,完成合伙,这是一招狠棋,目前来看当然是不错的了,长期不知道会怎么样,总感觉也是属于利弊都有吧,万一养肥了跑了呢,虽然大概率不会发生,但是发生一次就会动摇当地的基本盘,毕竟凡事都是不可能只有好处的,且观察之。

4、防水行业头部企业未来的增量在哪里?政策?提价?增量?对比国外,其可能的潜在提升还有多少?

①挤压中小产商,挤掉非标产品

第一个点我认为随着环保政策的趋严以及未来对于防水材料寿命的延长,小企业,尤其是非标企业未来生存空间堪忧,头部企业完全可以在规模优势下采用价格战,或者在原材料上涨的时候维持产品不涨价,大部分中小企业都顶不住,命运不外乎关门与被收购两种。但是被收购其实不容易的,人家大企业不见得看得上你,你得有合适的区位优势,太偏僻了没搞头,运输半径就500KM,还得能补充大公司的产能短板或者是区域短板才行,毕竟全国化布局是大家的一致目标。块头不能大也不能小,太大恐怕消化不良,太小的话,不如自己自建生产线。这样下来,强者俞强的格局会越来越显现,说直白点,这个行业2020年还有几千家企业,小、散、乱的格局还在继续,加速淘汰是必然的,头部企业的市场份额提升是会持续下去的,我拍脑袋,至少2025年前不会结束该状态;

②竞争会加剧

随着北新建材、三棵树以及亚士创能等实力不菲的公司涉足防水市场,未来竞争依然会非常激烈,直到某些企业掉队为止,这里面大概率不包括雨虹。北新背靠中国建材,娘家实力雄厚,融资能力强,具备深厚的背景与人脉,整合的话当然需要时间,我还是很乐观的,三五年内大公司之间可能直接竞争概率不大,有软柿子捏(中小企业)的时候还是不会向大块头开炮的。科顺短期跑马圈地能力出众,看起来老二的位置暂时无忧,且观察吧。

③量价问题

量价齐升估计是很难的,但是量的提升会比较大,毕竟市场规模这么大,头部企业只要吃掉部分份额就会舒服不少,加上防水卷材增厚的需求,量的增加应该会保持在一个稳定值。至于提价比较麻烦,上游沥青受国际油价影响,基本不受控,对于大公司最好的方式还是维持价格的一致性并缓慢提升(跟上通胀就行),这样是不错的,这样,原材料上升与下降都是好事,要么增利润,要么抢份额。

④旧房改造与修缮

旧房改造与修缮是建材市场的一块大蛋糕,但是太碎了,很难连成片的搞,所以不管是ToB与ToC模式都显得很无奈,毕竟老小区的防水改造还是一条探索的路子,指着业主一家家的做,扰民不说,费力不讨好,比较耗费人力物力,真是不划算的,最好的方式是物业与公司签订一个小区或者一个社区这样来做,目前沿海部分地区有这样的尝试了,希望能越来越顺溜。

⑤房地产市场与基建项目

随着城市化的逐步推进,加上地产行业遇到的政策,房地产还能持续快速增长的时代过去了,未来都是平稳缓慢的增加,直到城镇化达到80%左右,过去那种狂飙突进的模式一去不复返,也许,只能指着各类基建项目持续跟上,铁公鸡还是要的,维持基础不倒,公司才能继续拓展。

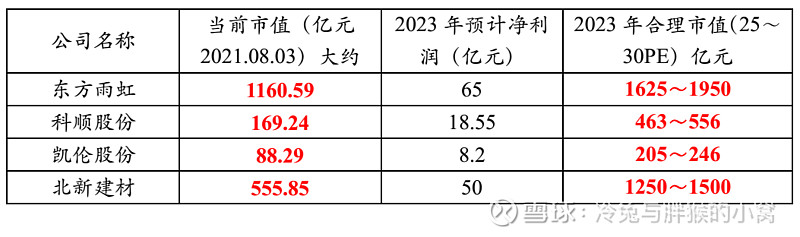

5、防水行业上市公司估值

下表纯属拍脑袋,没有进行精确的估算,也没能力做到精确的估值,只能说模糊下大差不差吧,除了雨虹其它看起来都比较香哦。

本人持有科顺与北新,文中涉及到的所有公司都不构成买入建议,您自己的钱须自己负责。

下周末来第二篇。