3月24日,腾讯发布了2020年度业绩:

净利润为1598.47亿元,相较于2019年的933亿元,暴增71%,这部分是考虑了投资部分的公允价值部分,所以显得很夸张,非国际财务准则下1227.42元,增长30%,实际上,非常优秀了,尤其考虑到腾讯的体量,大象继续翩翩起舞。

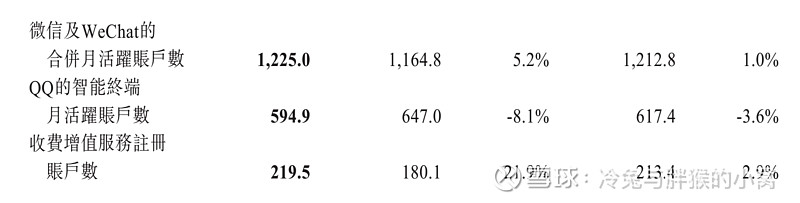

整体来看,微信的活跃用户达到了12.25亿人,考虑到婴幼儿及年龄很大的老者,大部分中国人应该都在使用微信。QQ活跃用户目前只有5.94亿人,目前还在进一步下滑,主要集中在学生群体中。收费账户人数达到2.19亿,增长还是蛮快了。这部分解释了腾讯的基础,那就是最强大的社交APP,普通人难以逾越的转换成本,这就是企鹅的基石,我会在下一篇文章中谈到微信的核心,今天文章讲到的是业绩,不再展架。

主要关注点依然正在通讯社交方面。披露信息显示,每天1.2亿人发朋友圈,3.6亿人阅读公号文章,4亿人使用小程序,这里面,小程序确实带来了巨大的增量,随着视频号的进一步优化,有望打通最后的一步,希望能对抖音构成实质性的威胁,这部分有待观察,QQ群体依然还是以年前群体为主,比较附带的商城甚至是空间都让年轻人有更多展示的机会。其余游戏、金融科技、音乐乃至不太理想的云计算其实都是排在后面的。

未来继续保持这么高速的营收及净利增长还是很难的,如果年均复合净利润增速达到20%,2023年的净利润将达到2600亿左右,按照30倍PE计算,大约市值78000亿人民币,现在49000亿,大约有60%的空间,当然,我是不会在这个位置买入的,除非钱多到没合适公司买了,目前腾讯的仓位已经在33%左右,估摸着一时半会儿是不会动了。

接下来,说说具体的看法,庞大的腾讯依然看不到边际,看了很多介绍,依据自己粗浅的理解,目前亦或是未来,腾讯的核心依然是互联,互联一切,人与人,人与物,物与物,PC与mobile phone,自动驾驶与mobile等等,万物皆可互联,这才是腾讯现在乃至未来的核心点。小马哥等管理高层一直强调腾讯的实质亦或是核心点就是提供一种生活方式,像空气与水一样融入老百姓的生活中,密不可分,这样就是互利共生的关系,比如我们免费使用QQ与微信,这是最基础,最根本的东西,后面所有的业务都是基于社交互联基础下的延伸,比如游戏、视频亦或是金融科技等,都是在这个基础上做起来的。很多人讲微信的流量,其实流量只是结果,如果没有互联这个基本点,比如人与人的互联需要微信或者QQ,哪里来的流量呢?

有了万物互联与深入生活绑定这个点,接下来延伸出来是另外两个支点,一个是资本,一个是流量。只要这个基础架构没有出现颠覆式的问题,腾讯的未来依然是看不到边际的。

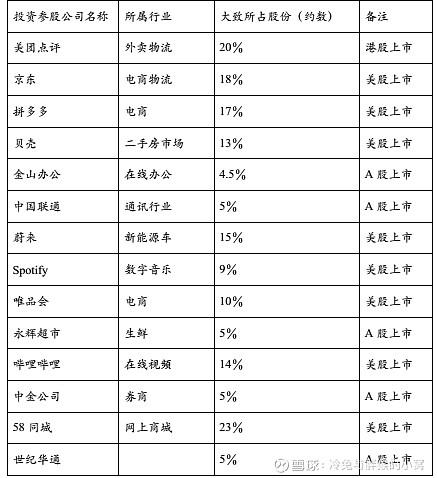

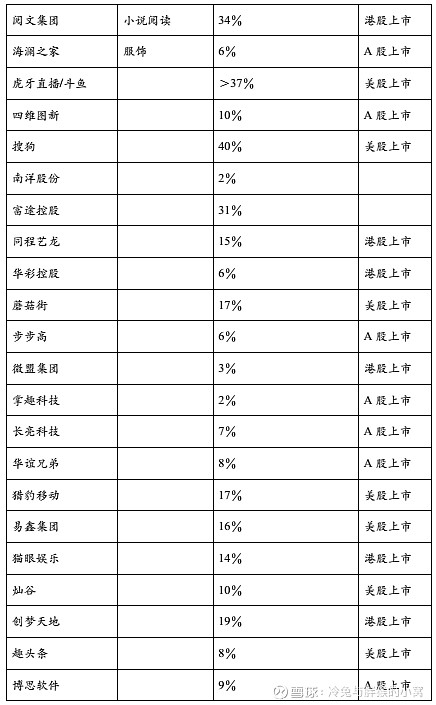

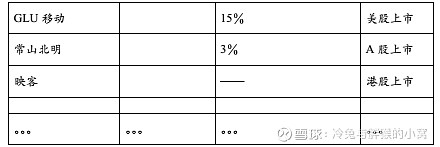

自从腾讯放弃了必须完全自己做产品(不是不做),改为以资本投资进行控股、联合营之后,局面大为改观,产品是做不完的,市场是无限的,当然可以像伯克希尔哈撒韦那样,广泛的投资,这点自从刘炽平提出这一战略之后,执行非常到位,这一点我尤为感慨,腾讯的进化是无时不发生的,总在不断地修正自己,小步慢跑,不断试错。既不会冒进犯错,也不墨守成规,总是采用“赛马制”进行“小迭代”,“试错”的方式前行,这也是当面能最终干掉MSN的重要原因。实际上,你要说腾讯是互联网公司没问题,但是腾讯在资本市场的操作又很像一家超大的投行,不停的参股市场上有潜力、有未来的公司,据不完全统计,目前大概投资了超过800家公司。像美团、京东、永辉、快手、B站等这些大公司都是上市公司,腾讯的投资为被投资对象发展注入了更大、更快可持续发展的资金,也可以分享这些公司发展的红利,完全不用自己顶风冒雨,亲自操刀,还可以发挥自己的流量优势,为这些联营类企业进行导流、引量。最典型的就是当年自己搞拍拍网,最后也不成功,与阿里系在这一块的竞争始终不得其法,最后干脆自己就不做了,转而投资京东这一类的公司。比如阿里巴巴搞出了盒马鲜生,腾讯自己也没搞生鲜,最后拉着京东入股永辉超市,多简单啊,只是一个思路问题,局面立马大为改观。美国最早的快递行业属于大烂臭行业,因为员工都是八小时工作下的月薪制,反正干的好不好,送得快不快,及不及时都是一样拿钱,所以毫无效率,直到改为以件计价,销量立马就上来了,这个其实没什么可说的,最关键的是在当时,你是怎么会想到这个点呢,这就是思维的价值。

这里可以展开一点点,像腾讯这样搞投资其实其他公司是学不来的,一是它有强大的社交媒体带来的流量群体,其次是资金量非常大,大到可以影响被投资公司的战略发展。而且,最关键的是,一级市场的与二级市场的投资实在太不一样了,在一级市场,打个比方,看好某个行业,可以把该行业前五甚至前十的公司都投一遍,最后只要有一家成功,乃至上市,那就是巨大的收益。二级市场普通投资者没法这样搞,获得的信息有限,资金量有限,这几年很多时候,很多声音传出来,一窝蜂的学习ZL的高屋建瓴资本,查人家的持仓,看着人家投资了N家医药、医疗器械公司,赶紧抄作业,说实话,一样吗?这能一样吗?再举例子,人家重仓格力,我们知道具体原因吗,反正我不知道,我认为市场上流传消息的全是瞎猜的,真正的意图恐怕只有核心管理层比如董小姐与ZL等少数人晓得。

从2019年的财报入手,我能查到的腾讯参股的企业,所谓投资实在是太猛了。

这个表格最后我也整不动了,权且看之,因为太多了,持股份额也在变化,还有很多没有暴露出来的,据说是投资了大概800多家优秀企业(无实据),令人慨叹不已。投资这一块如果能持续进步,实际上钩织了一张密不透风的大网,与中国平安这样以债券投资为主的相比还要厉害得多,当然,公司的商业模式不同,无法类比。我在想,如果中国平安像伯克希尔哈撒韦这样投资也许会更好呢,但是,太多的因数决定了这是不可能的。这是关于资本这个点的浅见。

最后的核心落脚点还是观察微信与QQ的使用情况,再延伸出其他方面,这就是所谓流量与社交的问题。目前,微信与QQ构建起了庞大的社交网络,得益于国内飞速发展的网络技术以及庞大的人口基数,最关键的是,目前我们的通识教育做得很好,大多数人都是念过书的,对于接受网络社交这一块毫无压力,这导致微信的扩张近乎无敌,目前的格局是,任何想要尝试做社交APP的公司估计都不会考虑再做一款类似微信与QQ的产品,毕竟做出来也很难推广出去,老百姓的转换成本太高了,不可能换成其他社交产品。基于流量延伸出来的游戏与视频等业务的延伸,其实是战略的另外一种拓展罢了,自从找到了流量变现的核心之后,腾讯就不再纠结于从流量客户直接收费了,这在吴晓波的《腾讯传》里面有比较深刻的描述。流量本身是没法创造价值的,要是你还收费,流量立马到你的竞争对手那里去了,这也是为什么网易的有道词典,百度的搜索引擎始终只能带来流量,无法带来大量的营收(少量广告收入可以不计)。近期反垄断下,据闻阿里有可能进入微信的小程序,如果成真,那真的是太神奇了,这么多年下来,难道最终阿里居然要考微信才能抗住京东、拼多多等的冲击,实在是令人慨叹。

企鹅的真正敌人暂时还未出现,也许正在萌芽,当我们发现它的时候,多半已成气候,那时候就是再重新审视腾讯的时候。

鉴于本人才疏学浅,上述都是乱讲的。。。