近期,上海机场发布了2020年的业绩预报,说实话,我是觉得肯定会亏损,但是亏损这么严重还是比较诧异,后来一想,如此依赖国际航班的上机确实在全球疫情糜烂下很难不巨亏。看样子,2021年的经营也是很艰难的,不知道到2023年能否恢复到2019年的水平,得看后续疫情控制了。

近期,上海机场发布了2020年的业绩预报,说实话,我是觉得肯定会亏损,但是亏损这么严重还是比较诧异,后来一想,如此依赖国际航班的上机确实在全球疫情糜烂下很难不巨亏。就目前来看,2021年的经营也是很艰难的,不知道到2023年能否恢复到2019年的水平,得看后续疫情控制了。

业绩预报提到,2020年大概是亏损12.1亿元到12.9亿元之间,而2019年是赢利50.30亿元,这一来一去,天上地下,而接下来的寒冬才是上机需要面对的。

上机本就是一个以收租为主营业务的企业,现在的情况是租客自己的业绩也不算太好,租客需要的客流都没有,或者很少了,其实还是挺麻烦的。所以才有了下面的这个所谓补充协议:

我认真阅读了这部分内容,并与之前2018年与日上签署的协议进行对比,看看这部分对后续大概率的影响是什么。

重要提示里面讲到:

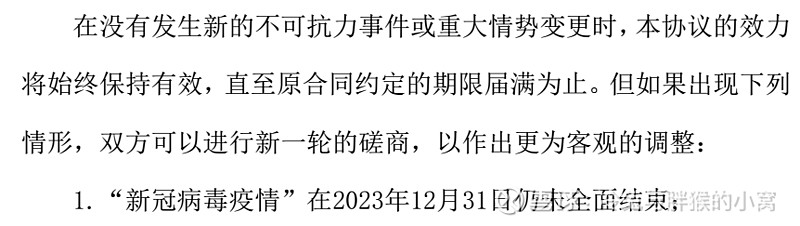

说白了,就是疫情这个不可抗力事件,而后续的重大情势变更,导致之前

的合约继续履行就不合适了。第二点就非常关键了,具体如下:

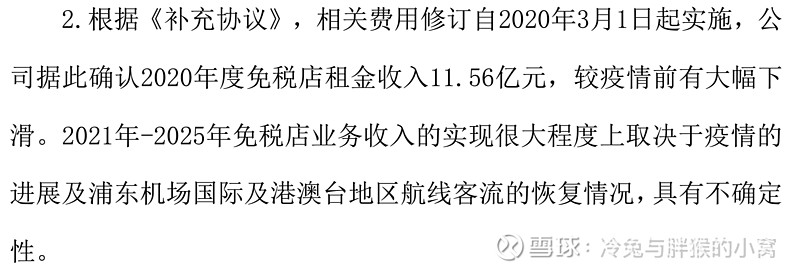

也就是说,2020年3月1号之后的租金就不再是按照之前的保底收入计算了,之前按照2018年签署的协议,2020年保底提成为41.58亿元。

这样看,足足少了30亿元,对上机的打击不可谓不大。实际上,2019年日上支付的租金就高达52.10亿元(以实际为准,达不到就是保底提成,一般实际会比保底高一些),那个时候是想不到会有疫情这个黑天鹅的,所以投资啊,还是要分散,预计到最坏的打算,留足安全边际。当然了,你要跟我说其实它的股价没怎么跌,甚至还在涨,那这事儿确实没法聊了。

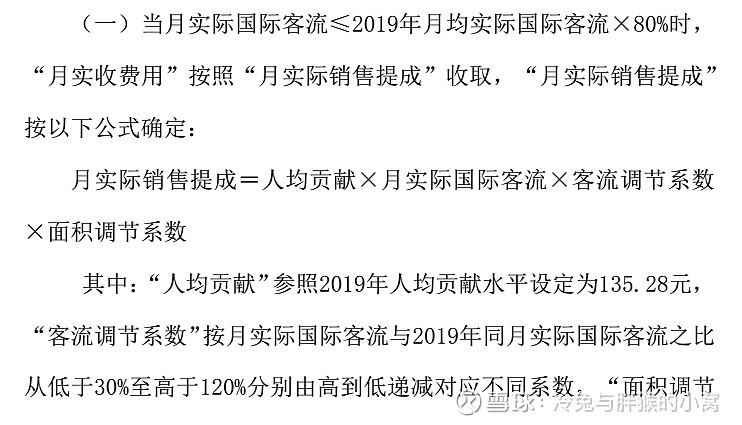

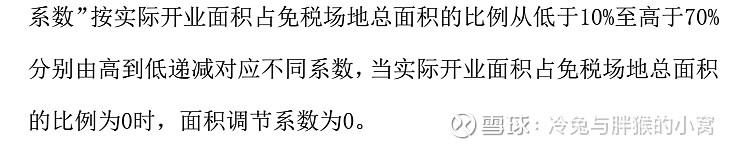

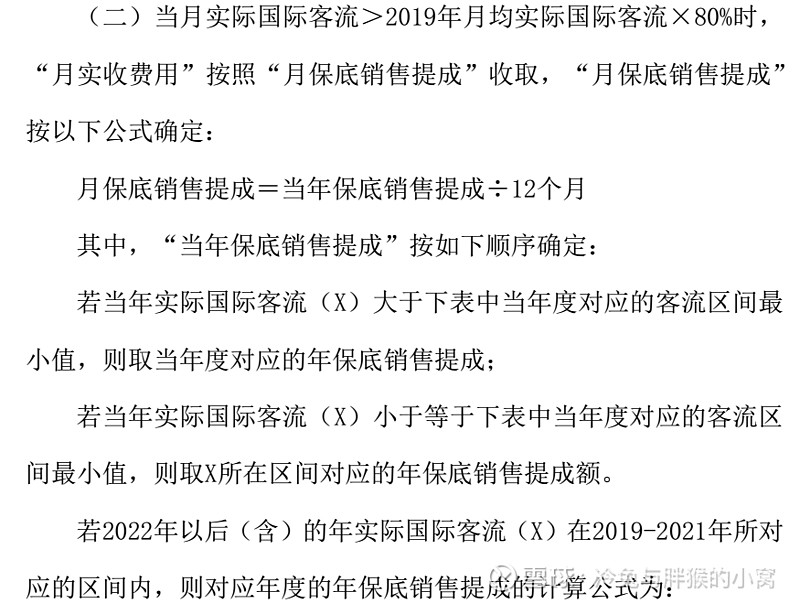

接下来最重要就是主要条款了:

好了,这里面所有的客流指的都是国际及港澳台客流。个人判断,2021年估摸着还是会出现第一种情况,毕竟疫情现如今还在持续蔓延,所以根据面积调节与客流调节,日上会按照新的这个协议给钱,客流之比越低,调节系数越高,最高可以到120%,实际上是要保上机,猜测哈,纯属瞎猜,怎么滴还是要让上机2021年扭亏为盈,要不然2022年就要变成“ST上机”了。

第二点的不确定性就更大了,协议写得比较繁琐,直接看最后那个表就可以了,具体年度是多少客流量,那么就进入哪个格子,查阅可知2019年上机的国际客流量为3240万人次,后面两三年内是绝对达不到这个值的,也就是说后续业绩没法达到疫情前预估的量。乐观的话2023年也许能恢复到2019年的水平,所以补充协议也有如果到2023年年底疫情还未全面结束,还得重新再谈判的条款。

总的来看,其实不是一个好消息,首先不管中免及日上是怎么考虑的,关键的核心是:上海机场因为疫情原因,国际航班大幅度减少,国际客流量暴跌,赖以生存的核心业务(免税业务吃租金)遭到重创,而且疫情的严重程度超出预期,疫情结束后的预计恢复时间一再延后。

上机依然是一个好生意,长期看问题不大,只是短期就有点困难了。

抓住这一点就行了,后续业绩无法大概率的预测,实际上就是业绩的确定下下降,从明牌变成了盲盒,对于目前的股价来说,那实在是令人沮丧的介入价格,也许哈,也许市场不会管这个消息,股价也会一路涨到>100元/股,只能说,祝福一切顺利了。