#雪球星计划# 1、 固废行业的基本情况

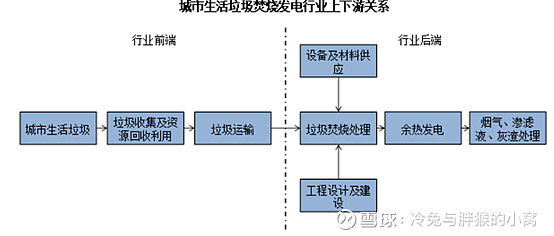

每个人日常生活都避免不了要产生垃圾,开始关注固体废物处理行业的发展,固废行业一般包含固体废物、生活垃圾以及厨余垃圾等。固体废物是指在生产、生活和其他活动中产生的丧失原有利用价值或者虽未丧失利用价值但被抛弃或者放弃的固态、半固态和置于容器中的气态的物品、物质以及法律、行政法规规定纳入固体废物管理的物品、物质。

生活垃圾是指在日常生活中或者为日常生活提供服务的活动中产生的固体废物以及法律、行政法规规定视为生活垃圾的固体废物。我国城市生活垃圾的基本特点包括热值低、含水量高、成分复杂等。餐厨垃圾,是指从事餐饮服务、集体供餐等活动的单位(含个体工商户,以下统称餐厨垃圾产生单位)在生产经营过程中产生的食物残余和废弃食用油脂;废弃食用油脂是指不可再食用的动植物油脂和各类油水混合物。

这个行业看起来还是不错的,首先是业务比较稳定,不受经济大环境的影响,环保日趋严格,未来发展前景广阔,目前集中度较低,知名企业大多位于珠三角与长三角地区,行业集中度将持续提升;其次,随着城市化进程,城镇人口大量增加,鉴于城市化管理与环保的需要,人们对美好环境的追求,固体废物处理必将越来越受重视。

排除掉港股上市企业,如海螺创业,光大国际等,不是不能买,而是我买港股向来很保守,再排除一些上市时间不满五年的,再排除ROE值长期低于10%的,算下来剩的也不多了,今天主要关注三家企业,分别是伟明环保、瀚蓝环境与城发环境。这三家企业分别位于浙江、广东与河南,区域覆盖了发达地区以及中原人口大省,其业务有雷同也有区别,其发展方向也不大相同,我们来细细看看。主要关注点是伟明环保已经获得的大量特许经营权,瀚蓝环境用水务与气体等部分资金进行固废行业拓展,城发环境用高速公路的收入进行固废的业务开拓。这个行业先期投入较大,必须是要有持续现金流的,本人工作很忙,精力有限,先看看这三家。

2、经营情况

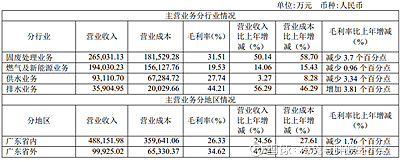

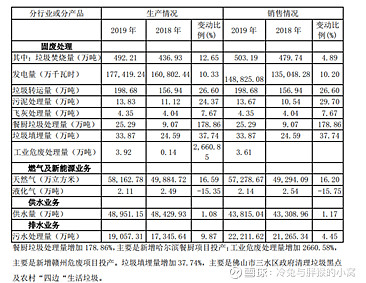

首先,经营业务上来看,瀚蓝环境业务中占比最高的是固废处理业务,占比占营业收入的43%,其次是燃气及新能源业务占比31.5%,供水业务占比15.12%、污水处理占5.83%。其中,广东省内占了公司业务的80%。

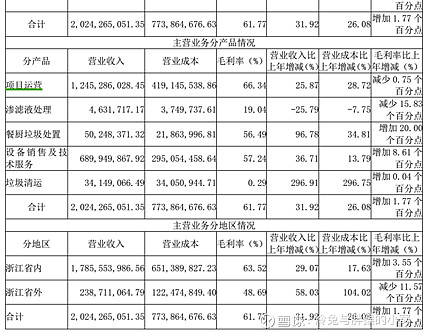

我们再来看看伟明环保,项目运营部分占比最大,达到了61.5%,其次是设备的销售与技术服务,占比达到34%,主要就是这两项占了大头,后面重点看看这个项目运营。

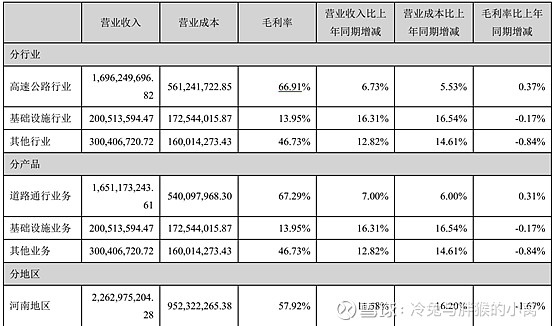

最后,再来看看城发环境,高速公路收入占比达到74.94%,环保行业仅仅占比为2.91%,这个后面在分说。

三家企业看完,给我的印象最深的就是,其主要业务基本都在省内,还未外省大量拓展,只是开始了这个势头,也算是值得期待。

这个行业看起来就是重资产行业该有的模样,设备一大堆,我们来看看,2019年三家企业的固定资产与在建工程占比,然后再计算一下是否正儿八经的重资产行业:

采用非流动资产代替生产性资产,其实是分母更大了,这样计算得到的比值会略微下降,其实是更加严格,目前2倍银行贷款利率(一年到五年期)(4.75%×2=9.5%),三家企业都基本高于该值,所以这三家企业严格意义上看其实不算重资产企业。这里面,伟明环保的无形资产占比是最大的,主要原因是拿到了较多的特许经营权,这部分就被放入了无形资产中,后面在讨论这个事情。

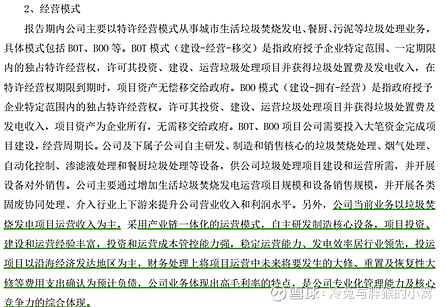

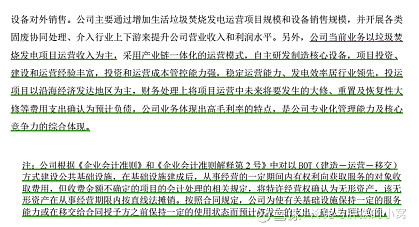

我们从伟明环保开始吧,它的经营模式如下图所示:

公司与当地政府签订的都是BOO或者BOT项目,这两种模式上图说得很清楚了,都属于特许经营,BOT项目到期之后需要转交给政府,而BOO则可以自己一直经营,当然了,谁都愿意签订BOO,但是现实中政府也有政府自己的考虑,这个不是重点。建完项目后,需要对垃圾进行发电等处理,得到的收益归公司所有,但是前期公司需要投入大量资金进行设备与项目的建设等。

当然了,这部分特许经营权的时间一般是在30年,你要问我三十年后怎么办,我觉得吧,你先投资满了三十年再说,不要扯那么多。

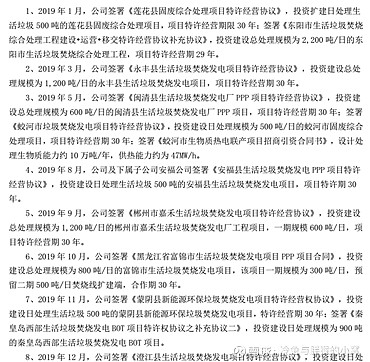

特许经营权其实是一种类似垄断性质的东西,给予了公司一定时间内的护城河,比如中免的免税业务就是如此,这个是需要拍照的。作为已经较为成熟的公司,伟明环保的收入来源主要是那些已经在运营的垃圾回收发电项目,所以该公司还是具备一定的先发优势的。另外,我们应该欣喜的看到,除了浙江大本营,2019年开始,伟明环保已经在外省开始中标一些项目,比如:

加上上述描述的莲花县等,其实伟明环保已经触及到周边的福建、江西、湖南等地的业务,北边黑龙江,西部四川,都有新项目。如果未来能加大在成渝地区的布局,必然是一个好选择。

同样的,瀚蓝环境雄心勃勃,提出到2030年完成100座城市的目标,目前已经做到了13省31座城市,未来可期。

瀚蓝环境的业务也是以特许经营为主,这个和伟明环保类似,供水业务主要是以佛山为主,燃气业务涉及佛山与江西省的樟树市。

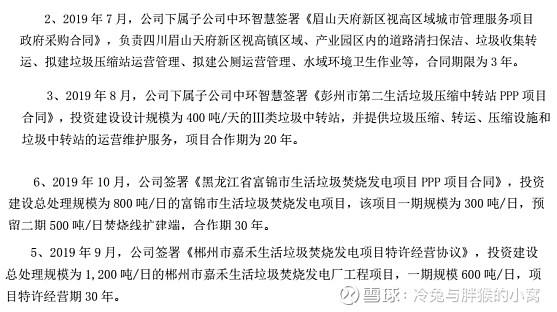

2019年城发环境还是以高速为主体,我其实也是看好它能用高速获得的利益为固废业务进行输血,这家公司名字改了好多次,业务也在2018年资产重组后才改为以高速和固废为主,2019年中标11各项目,中规中矩吧。主要考虑到河南作为人口大省,后续固废的处理与发展必然是一个高速发展期,抓住主要矛盾就好了。

基本数据分析

首先来看看,他们过去五年的ROE值如何,就是收益回报是怎样的,鉴于城发环境在2018年进行了资产重组,那就只看2018与2019年两年的数据即可。

先看看ROE值情况:

在我看来,这里面伟明环保无疑是最优秀的,因为维持高ROE值的最重大贡献来自于净利率非常高,几乎是城发的两倍,瀚蓝环境的三倍。

下面就带着问题去寻找,为什么伟民环保的净利率这么高?它自己是这么说的:

预计负债这玩意儿就是将要发生的费用,伟明环保提前将这部分费用摘出来了,会减少部分利润,这里就不再细说了,感兴趣的可以自己查一下。

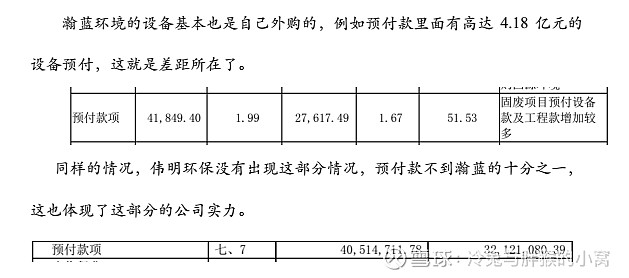

现在的目的是深挖一下为什么伟明环保的净利率这么高,当然了,净利率高显然是毛利率高带来的,那么一定有什么原因让公司的毛利率高。根据年报来看,主要还是因为伟明环保大多是核心设备都是自己设计、生产与建造的,这部分成本控制得好,我不用看也知道目前城发环境没法做到这一点,毕竟2018年才完成资产重组,刚介入这部分业务,查了一下,没有任何说明。

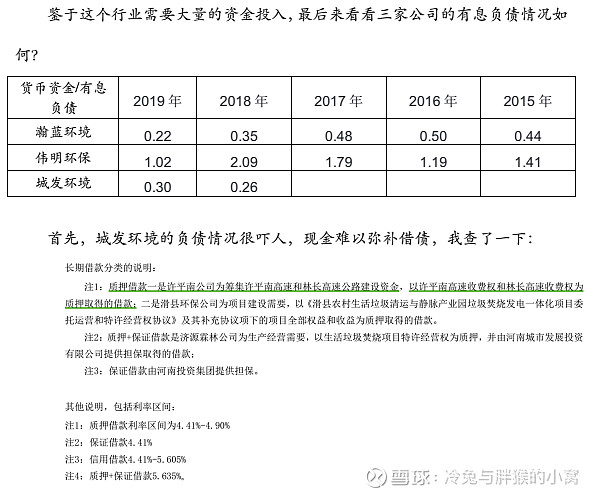

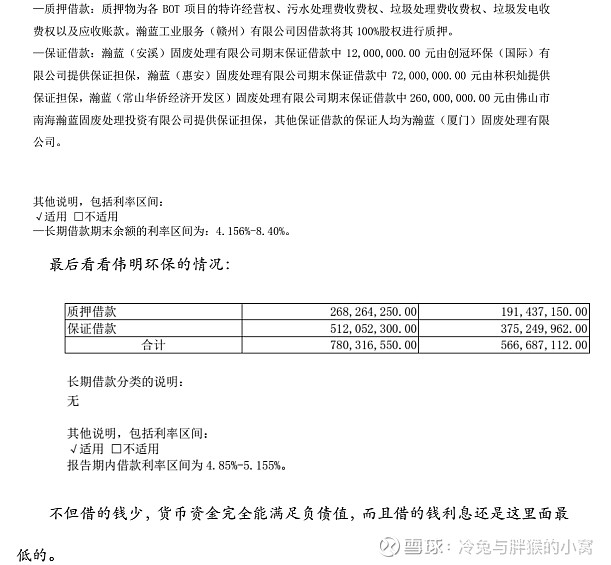

主要有借钱搞高速,借钱搞固废项目的钱,然后是以收费权,特许经营权等作为质押的,利息算正常吧,最高为5.635%,和我目前房贷的利率一样,中规中矩。

我发现其实瀚蓝环境的有息负债更吓人,2019年借的有息负债是现有货币资金的4.55倍,看着其实瘆得慌。利率最高高达8.40%,实在是,哎,先容我再想想啊。

最后还是小结一下,其实,还是很纠结的,伟明环保的数据看起来是不错的,固废处理的前景当然也还可以,但是涉及到本身的生意模式,我个人并不是太喜欢,当然了,这个只代表我个人。

一、这个行业主要还是靠与政府的合作,垃圾焚烧发电为主,它们的产品其实是电,但是没法提价,完全是政府控制的,公司的自主权很低;

二、这个行业需要投入大量的资金进行扩张布局,现金流相对不是那么好,需要大量的设施与设备,到后面其实也挺麻烦的,设备的维护保养,设施的折旧等等;

三、伟明环保这个明显高于市场其他同业者的ROE值与毛利率大家知道为什么吗?求解哈,确实是不懂,虚心请教。

仁者见仁智者见智,我这位愚者当然只是愚见了,当不得真。

公众号:冷兔与胖猴的小窝(niutuhou1314)