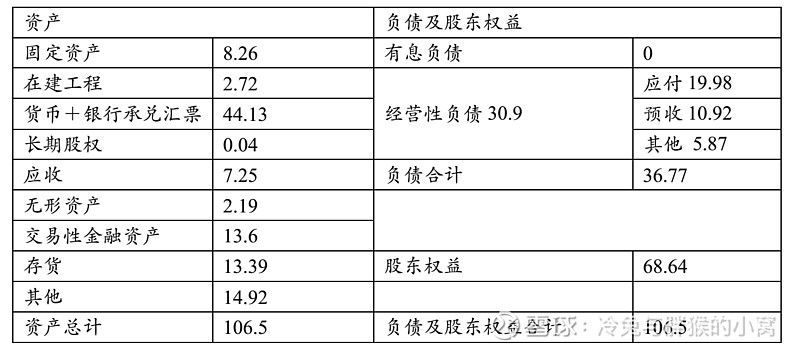

首先,说说突然关注老板电器这家上市公司的原因。主要是家里之前用过一次方太,现在用的是老板,之所以是选择老板烟机,纯粹是因为装修的时候送的就是老板这个品牌,没有其他的偏好,随手查了查,这个公司从上市开始,只有2011、2012两年的净资产收益率(ROE)值是低于20%的,这个看起来实在是太优秀了,毕竟很多传说中的牛掰公司比如五粮液过去十年都做不到如此,抱着试试看的态度,拆解一下到底如何。先来看看2019年的财报简约版,有个直观的认识再说:

1、现金问题。这里面数字不是很精确,大致对等就行啦。说说我的直观看

法,现金与银行承兑汇票多得不成样子,占比达到41%,远远高于同行业,惊呆了,我查了一下现金奶牛级别的贵州茅台2019年的财报,此项目大约占总资产的8%,当然不能直接这样比较,只是鉴于我有限的认知,这个货币资金的占比已经非常高了。这么大的量,存在形式是什么呢?40.29亿元的现金,既没有投资也没有买点理财什么的,银行存款,也没有所谓央行储备金之类的,现钱全部都是随时可支取的,我的天,存款这么高,而且是常年如此,实在是令人很惊讶,感觉不是很懂,继续往下看吧。

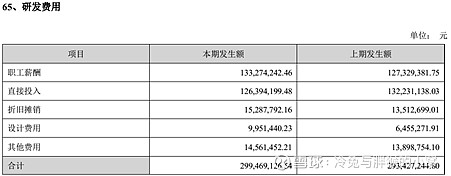

1、研发情况。对于一家以生产技术类的产品,也许,我想说,对于我这样

一直读书或者从事的行业来看,抽油烟机,这玩意儿也算一种技术?既然现金那么多,要不要搞研发呢,大吸力还是什么高科技?各种高技术搞起来啊:

研发费用一共2.99亿元,还包括了薪酬等杂七杂八的玩意儿,直接投入(我理解为基础开发等)1.26亿元,占总资产的2.81%,占营业收入的3.86%。怎么感觉很低、很低啊?毕竟2019年的财报有如下描述:

注意第二点啊,持续创新的研发能力,那么多专利(509项),那么多研究,要有持续创新研发能力,感觉很扯淡啊,我自己就是技术出身,也是写过不少专利,这玩意儿要写多少都可以写多少,实际能有多大支撑不好说,更甭说转化的事情了。那么我们来看看它的同类型企业是不是这的?苏泊尔2019年研发占营收2.28%,美的为3.46%,九阳为3.53%,格力为3.03%。看来这一方面是我冤枉老板电器了,大家都差不多。虽然占比都差不多,但是美的格力这类头部企业的因为体量大,拿出来的现金多,足以进行持续的研发,而老板电器确实不大一样,也就1.26亿元,占放入这个科目的资金的一半都不到。看看第一点讲到的,有几十亿的现钱放在银行吃利息,而不拿出来多研发,搞点其他投资?老板电器地处江浙,又不是西藏青海,投资的途径理论上是非常多的,这事儿,挺费解的。

3、三费问题。2019年,老板电器的管理费与销售费用之和为22.12亿元,占营收比例为28.5%,老板电器这样的企业生产的产品比如抽油烟机技术含量不高,大多是以销售推动营收的,所以暂时我们按下不表,在下一个章节中来处理一部分数据,接着说这个问题。

搞投资是分析过往,看看今天,最后还是要归结为看看未来如何,那么我们来思考最重要的几个问题:

1、 老板电器的主要销售产品是哪些?这部分产品在将来(3~5年)的前景如何,所谓农村广大市场的情况如何?换句话说,量的提升还有多少空间?

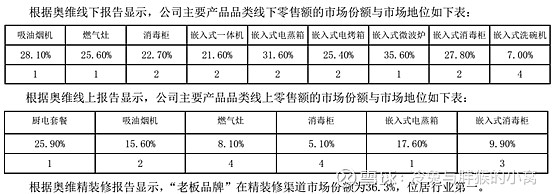

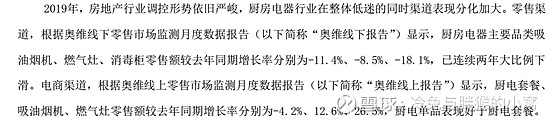

老板电器这家企业主要销售产品为抽油烟机,燃气灶与消毒柜,三项之和占比达到了83.57%,贡献了营收的大头,其他的诸如净水器、烤箱之类的还不成气候,暂时不管,这里面烟机灶是很多时候是打包销售的,尤其是与开发者合作的时候。目前,线上、线下老板的油烟机的市场份额基本处于第一或第二的水平,属于业内大佬,精装修市场也基本能排到第一位,但是,面对万科、碧桂园等企业老板电器是没有议价权的,毕竟大房企还可以选择方太或者是美的等大牌子,不是非老板电器不可,或者老板的油烟机并没有一个非常大的优势。

面对房地产调控的寒冬,2019年的财报已经提到了目前的严峻形势:

从公司的经营概述中,我没能发现老板电器有什么特殊的或者高科技的东西让人耳目一新,也没有什么新鲜的概念炒一炒,话又说回来,厨房里面这几样玩意儿实在是没什么技术含量。以我的了解,所谓开发农村市场,或者以百户人家安装油烟机的比例来看未来的发展前景实在过于乐观了,农村的消费能力现在依然不足,抽油烟机动辄几千块,又不是必需品,至少对农村人来说真不是必需品。如果降价销售有可能打开市场,不过这一杯慢性毒酒,轻易喝不得。

总结来说,未来大幅度提升量的可能性太低,原因总结如下:①农村市场几乎不大可能大规模使用烟机灶,大家有柴烧为啥要用天然气?更别说柴火灶烧的菜真的更好吃,动辄以发达国家的数据来臆测将来我们的发展实在是过于简单了②房地产的市场规模我估计一定时间内会恒定在17万亿的规模,几乎不可能复制过去大发展那种模式,以后就面临的境况只是少量提升与更新换代的需求了,这部分还不如空调呢,一个家庭至少装两台空调,也不至于装几台油烟机嘛。③能否通过挤压其他品牌的市场份额,获取更多的市场份额,达到提升量的目的?我的回答是不行的,据我身边的人的描述以及我对市场的了解,油烟机的品牌忠诚度是很低的,举例子,目前我用过华帝、方太、司米与老板,客观说差距不大,我反而觉得方太似乎是最好用的。进一步的,我三次装修,用的都是格力空调,说明空调还有一定的品牌溢价。量的提升,我的判断是没戏,三年后坐等打脸。

1、 第二个问题是,产品能否通过提价达到获取更多营收的目的?

第一个问题回答了没法增加量,那么能否提价呢?答案是肯定不行。①未来更多的可能是与万科、碧桂园等公司合作在精装房这一块走量,以前成本600,市场卖价5000的这样的暴利肯定会被大幅度挤压,在第1节已经讲到了地产市场的问题②提价是不现实的,我们想想其他行业,哪些是可以提价而不受伤害的,比如茅台,那是带奢侈品属性的,需大于供的市场,而且是市场绝对的王者,老板的抽油烟机就是一款家用普通电器,而且竞争对手也非常强:

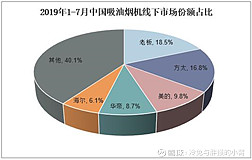

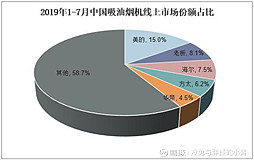

整体产销量不说持续下降,反正是已经达到一个饱和平衡的,我们能看到去年的一个基本情况,管中窥豹可见一斑:线下老板电器的占比为18.5%,并无绝对优势,线上销售就更差了,只有美的大约一半的占比,你要说这种情况下公司敢提价,我真是不信的。

1、 根据开源节流的理念,三费能否进一步压缩,销售费用的压缩是否会极大的影响到销售额从而导致营收下降?维持高ROE值的权重因子是否能持续下去?

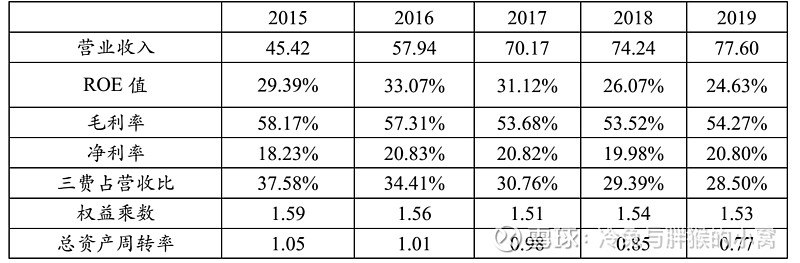

三费里面主要是管理费用与销售费用,其中销售费用是大头,这家公司就是以基本的厨房用具为基础,以销售为主体的一家公司,他们的核心就是销售,而不是研发。我们能来看看2015年~2019年五年间,老板电器毛利率以及三费占营收的比例情况,表中收入为亿元:

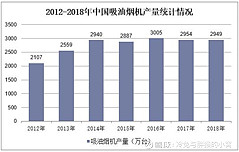

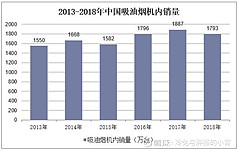

从表中我们可以发现,从2017年开始,其营收基本处于停滞状态,稍有增加,根据2020年三季报56.26亿元的营收,全年大概率也就在80亿元以内,毫无建树。三费基本是没有什么减少的,比例的减少来源于营收的少量增加,通过下表我们也知道老板电器赖以维持高ROE值(净利率×总资产周转率×权益乘数)的来源主要是较高的净利率,百分之二十左右的净利率是非常高的了,那么我判断继续降低费用的概率不大可能,尤其是销售费用。最为关键的是,总资产周转率是在下降的,这也是ROE值降到2019年的24.63%的原因。那么,总资产周转率下降的原因是什么呢?电器生产出来是希望快速的销售出去的,放在库房里面会产生减值,甚至出现报废等情况,那么我们就以每年库存量与当年生产量的比值进行分析:

很显然,库存的比例在逐年增加,只能说明一个问题,不好卖啊,周转持续下滑,虽然看起来市场占比还不错,可是库存的量越来越大,长期下去很难逆转。

1、 最后一个问题,这么高的净利率,几乎是白酒的水平了,怎么没有其他资本巨鳄进入该行业进行掠夺式的发展呢?毕竟抽油烟机又不是高端芯片那种很难搞的东西。

其实我也不清楚,尝试着去想想吧,我查阅了一下,2019年整个市场抽油烟机销售额345亿元,2020年继续萎缩的概率较大,大概给到330亿元吧,市场规模我估计也就五六百亿差不多了。做个对比,2019年汽车行业的销售额是39389亿元,市场规模大致十万亿以内问题不大,空调的市场规模大概在1900亿元左右。烟机这个行业就是个小市场,如果资本大鳄进来,势必会竞争激烈,导致毛利率与净利率都大幅度下降,大家都没啥搞头,这个和防水材料市场有得一比,所以才会是目前的情况。

考虑到未来的发展前景堪忧,毛利率的提升几乎不可能,销售费用只能增不能减,以及前面分析的一些疑惑,老板电器实在不是我的菜,至于目前这个价格,说实话,也是毫无吸引力 $老板电器(SZ002508)$ 。

一家之言,仅供参考,不构成任何投资建议。

公众号:冷兔与胖猴的小窝(niutuhou1314)