脑壳抽风![]() ,看了一下这家公司,杭氧股份的全称是杭州制氧机集团股份有限公司,隶属于杭州市国资委,主要从事的是设备设计、制造以及气体供给两个大的方面:

,看了一下这家公司,杭氧股份的全称是杭州制氧机集团股份有限公司,隶属于杭州市国资委,主要从事的是设备设计、制造以及气体供给两个大的方面:

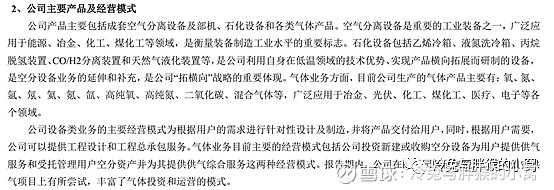

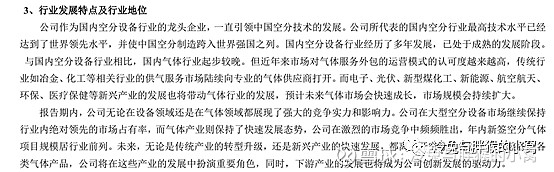

鉴于公司2019年的财报确实说得很清楚,就截图了事:

我大概来总结一下:

1、杭氧公司一是卖设备(含设计等),二是卖气体,设备基本也是与气体分离等相关的,总之,这是一家涉及到化工、能源、科研等多方面,为气体使用提供综合服务的制造商;/2、目前在市场上份额占比应该是最大的,属于该细分领域的绝对龙头,气体设备都比较big,造价不菲,初步判断应该是一家偏重资产的公司,但是气体的使用不管是所谓的夕阳产业还是新兴产业都是需要用的;

3、该公司的基本是以ToB为主,基本不会直接面对消费者;

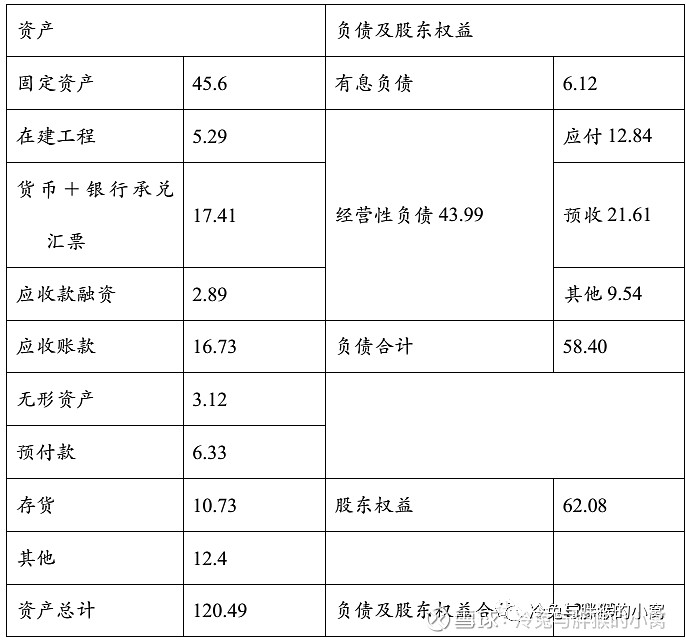

做一个简单的表格,看看该公司2019年的基本情况:

首先是,货币资金还是远远大于有息负债的,短期来看,债务不算问题,应收票据均为银行承兑汇票,无商业承兑汇票,说明应收款的质量还不错,算是比较强势地位,但是客户群体大多是国内的国企,石化类企业,可能不是很好做工作。固定资产与在建工程占总资产的比重为42.23%。从另一个角度看,税前利润额为8.54亿元,生产相关资产,毛估就看成是非流动性资产,大约106亿左右,这样,总利润额占生产资产的比重大约在8%,低于2倍银行贷款利率(4.75%×2=9.5%),很明显看出来是重资产行业。空分设备的建设周期不短,资金占用较大,周转率肯定是不高的,所以,这个生意其实不算好。

写到这里,其实本该结束了,过去五年,最高ROE值为14.93,毛利率最高为23.28%,净利率最高10%,确实不是心里好标的选择,加上重资产这个属性,其实都不大对我的胃口,想想,都看了这么多了,就想想几个点吧:

1、 未来空分设备以及气体的消耗量会下降还是上升,这涉及到量的问题?

随着国民经济的进一步发展,我的判断是,空分设备的设计、安装的量会持续提升,气体的用量是会持续提升的,气体的使用在石化、能源、医疗以及科研上的使用会逐步增加。首先来看看这个设备的问题,我记得2019年我在武大交流的时候,专门关注过他们的一套气体产生分离装置,不算很大,可能造价也不算高,对我来讲就是管中窥豹了。这样的设备确实做的很好,但是一个单位,有时候是一个部门可能就是需要一个设备就好了,后期主要是维护与保养的支出,这方面考虑到人力成本,可赚取的利润有限。随着大面积的铺开摊子,我的判断是未来杭氧股份的市占率可能会进一步提升,这涉及到几点:①国民经济进一步发展的需要,整体量有一定的提升,作为目前国内老大,杭氧的先发优势明显,在建工程项目众多,分公司遍布全国,布局基本完成,未来产能跟得上;②基本属于ToB业务,所以企业频繁更换气体设备商与供应商的概率较低,转换成本太高,基础业务较为稳定。

2、 未来空分设备的设计、销售,气体的销售能否提价,概率几何?

个人判断是很难的,这一块在大型企业中的需求虽然是必须的,但肯定不是其最重要的原料,尤其气体市场还做不到一家独大,面对大量的下游国企,随便提价困难重重。

3、 能否开发出分离大量使用的新类型气体?

不大可能,现有常用的气体分离技术已经成熟,就算开发新的气体,市场使用率较低,开发成本能否覆盖营收都是问题,个人不看好。

4、 面对财报中提到的未来与国际大公司的竞争,是否最好了准备,有什么优势与劣势,国内是否已经安枕无忧?

这个有点复杂,具体来说,一个优点,一个缺点吧,优点就是杭氧股份长期深耕国内市场,具备稳定的客户群体,转换成本不小,所以基本盘是稳固的,不用太担心根据地本占;缺点就是,面对林德、西门子等气体或者设备制造商,尤其是在高端领域,暂时没看到杭氧有什么竞争力,虽然逐步向好,但是离市场认可的位置还有距离。

5、 设备的大量折旧减值以及庞大基础建设带来的现金流紧张是否会得到缓解?

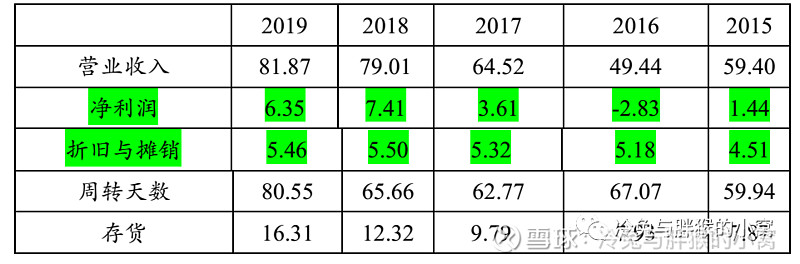

首先来看看,过去五年,杭氧股份的基本情况,抱着想要什么就提供什么的目的,这个表就就不搞复杂了,表中收入为亿元。

存货的量逐步提升,这都是要折旧的啊,周转天数一直在增加,难度不小,最麻烦的是,直到2018年,净利润才开始能覆盖完折旧与摊销的费用,以后随着更多的国定资产,甚至在建工程转为固定资产,折旧费用会持续上升,更别说后续技术更新,设备升级换代,这样下去,麻烦得很。

同样是重资产行业,其实上海机场,长江电力要好得多,水坝的折旧,机场的折旧,其实都还好,几十年不用大更新,不会原则上影响到利润。

当然了,不太了解这个行业,纯粹是泛泛而谈,也只是粗浅的认识,一家公司,如果粗浅认识下都不喜欢或者不符合自己的投资逻辑,那还看个什么劲儿呢,大家的精力都是有限的,不可能上市公司都拉过来溜一圈,遭不住啊![]() ,所以,这次看杭氧股份纯属自己抽风,下次不会再搞类似的了。

,所以,这次看杭氧股份纯属自己抽风,下次不会再搞类似的了。

只有一家符合自己基本要求的公司,才值得花时间粗看,然后发现很不错,那再继续细细分析,好公司值得花几个月时间,不称意的懒得瞄一眼。

周末愉快,身体健康,幸福安康。 $杭氧股份(SZ002430)$

公众号:冷兔与胖猴的小窝(niutuhou1314)