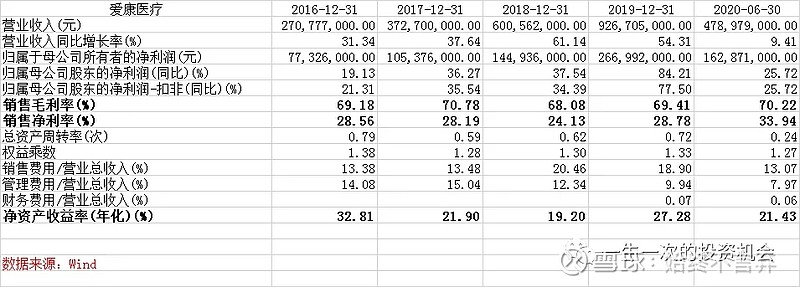

$爱康医疗(01789)$ 爱康的ROE区间在19%-32%,毛利率在68%-70%,净利率在24%-28%,三费合计占比27%-32%。

和竞争对手春立相比。春立的销售费用更高,管理费用更低。爱康在研发上投入更多,而春立更多的是销售驱动。

市场对于进入集采后,骨科公司利润表会怎样变化,ROE会稳定在一个什么水平,还充满了不确定。对于一家骨科公司来说,产品线分为高端,中断,低端。集采可以减少销售费用,但高端产品必要的销售支出还是会长期存在的。

我参考了国际巨头史赛克的财务报表,毛利率在65%,净利率在15%,ROE在16%。和国内企业相比,这个数据都比较低,为国内企业未来下降的底部提供了一定的参考。值得注意的是,史赛克的销售费用和管理费用合计达到30%以上,证明在成熟市场,销售费用依然会占较大的份额。

五看增长潜力。公司的新产品,新产能都是公司未来增长潜力的来源。市场空间广大,但如果公司不能够提供产能去满足市场需求,业绩也无法增长。通过新产品线推测在未来的3-5年,公司会有多大的增长潜力。

骨科公司的增长潜力依然在于中国市场的渗透率,按照发达国家作为对标,中国的关节置换手术每年的手术量应该达到500万例。

为应对巨大的市场,爱康在常州建立了新的工厂,产能在每年30万套关节。对应目前80万每年的市场,市场占有率可以达到37%。80万的市场,在未来应该也会快速增长。在集采逐步推进后,预测未来骨科公司的利润表会向国际巨头靠拢,ROE在15%,毛利率在60%,净利率在15%,但营业收入也会快速增长,以量补价。而从量上看,爱康所处的关节领域,是骨科领域量的空间最大的。