经营面情况:瀛通通讯主营业务为各类电声产品、数据线及其他通讯线材的研发、生产和销售。主要产品有微细通讯线材及声学半成品、耳机(类型TWS、HiFi、智能、运动)、数据传输线、智能音箱、无线充电产品等。最近一次整合与扩张是2019年公司收购联韵声学,扩大了耳机的产线和技术能力。在行业估值中没有优势可言,静态估值在42倍。声学零组件的细分龙头,可能受益与TWS、智能音频眼镜等智能穿戴市场的爆发。

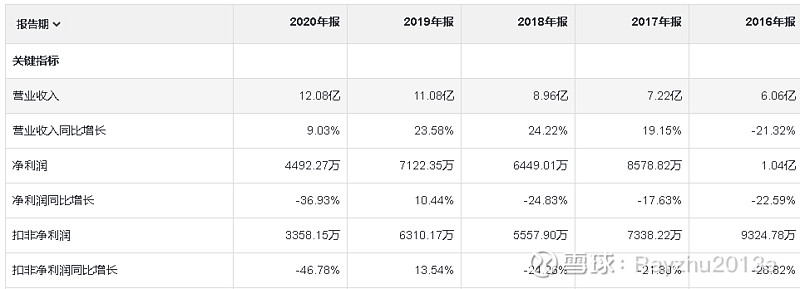

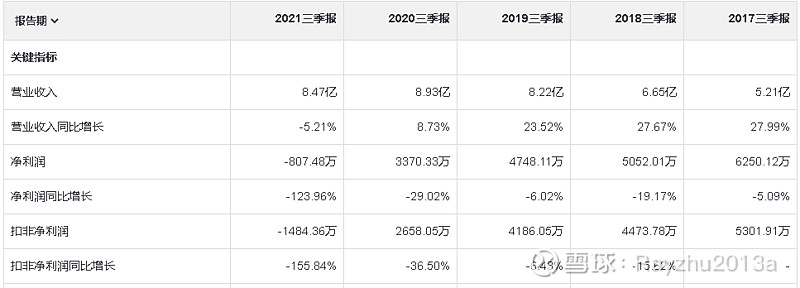

经营状况分析:自2019年报公司经营额到达11.08亿元后,就开始进入低增长期。2020年营业收入增速由2019年的23.58%,快速下降到9.03%,2021年三季报营业收入增长更是负值-5.21%。翻译成白话就是:生产的东西不好卖了。扣非净利润大家自己看图吧,也是惨不忍睹。市场不景气,钱不好赚啊。

销售毛利率自2016年32.81%起逐年下降到2021年的18.36%。净利率在2021年更是到了-0.95%。在经营成本中2021年在维持高位1770.23万;利息费用在954.08万。看到这个数字后,我立即看了公司的现金流量情况,不容乐观,各项指标逐年下降,其中筹措现金流2021年三季度同比下降到-6705.99万元。公司的流动性很紧张!

市场面情况:瀛通通讯的市值仅有19亿,小市值大起大落的属性,容易受到游资的追捧,股性活跃度不错。前期有一次涨停拉高放量不小;近期又在12月15日放量涨停,尝试进行半年线的试盘。由下跌趋势转化为震荡趋势,后市波动度可能会加大。

关注:技术面是否企稳,预计短期将依托半年线进行窄幅整理;鉴于底部已经出现筹码的聚集,有一定的托底作用,量能一旦积蓄到位,突破13.10附近的压力后,打开上涨空间。整体有一定的博弈价值。

以上是该股的基本面,看到这里基本可以洗洗睡了。好比如该同学在班级里号称某科目的达人,一翻成绩单顿时眼睛辣了,不忍直视。那笔者为何还要浪费笔墨来啰嗦。下面看重点:

烂股好债;越是经营面差的企业越是不可能还钱。凭本事融资到手的钱凭什么要吐出去!这是本文核心依据。

瀛通转债当前价格为110.7,到期赎回价高达115,到期时间为2026年7月2日,转债规模3亿元,溢价率93.41%。上面数据可以知道:就算持有到期,每年将获得2.25%(含税)的收益率。公司在最近几年里一直在智能穿戴方面持续投入,有些产品已经开始进行试产,逐步积累了些市场热点,也算是元宇宙概念中的辅助产品制造商。从债性上说整体具有较高的安全垫。

再看看转债的担保物:控股股东将其合法拥有的部分公司股票进行担保,如果没有足够的资金赎回,质押的股票将用来拍卖代还,基本上不存在违约的风险。持有者不用担心到期还不了钱。大股东31%的持股量,一旦质押拍卖,后果不堪设想。他会比你着急。

3亿元在转债中算是规模小的。目前林园投资一共持有60万张转债,持有金额达到6千多万,占其转债发行规模的20%。如此大规模的持仓,需要将转债维持相当高的热度和价格,才能吸引资金入场,以增加其流动性。牛散这里可以充当宣传员了。综上赋予了瀛通转债一定的想象空间。

所以笔者在关注正股的情况下借道瀛通转债,来博弈正股的反弹,锁定保底后追求利润的释放。在整个转债市场继续高溢价前行的路上,可以先行关注该转债115元的目标位。当前转债和正股间关联互动性很弱,如果这期间上市公司能够主动下修转股价,那将提高转债的转股价值,关联性将大大提高。如果这样是锦上添花!

笔者后期将在摊大饼的份额里给他5-10%的仓位,介入将分3次,观察其是否符合预期。

风险提示:以上引用数据为上市公司报表中摘取;文中措辞有推测部分,阅读时请自行斟酌;上市公司经营有其自身变化,请勿刻舟求剑;本文仅分析和探讨,投资是自己的事情,风险需要自己衡量。重复三次,本文不做推荐,不做推荐,不做推荐!