很久没写北部湾港了,昨晚北部湾港发布了23年业绩快报,大概聊下我认为值得关注及已显示的亮点。

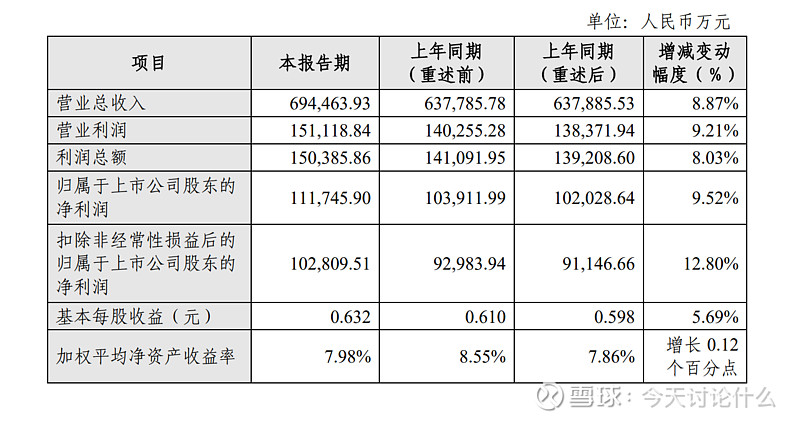

由于之前企业是没有披露业绩预告的,所以预估范围在50%以下,目前就数据而言已经是超出预期——营收69.4亿元,同比增长8.87%;归母净利润11.2亿元,同比增长9.52%——利润增幅高于营收增幅,这是很好的信号!

其他数据可以看下图

【亮点一:规模、业绩稳中有升,年年惊喜】

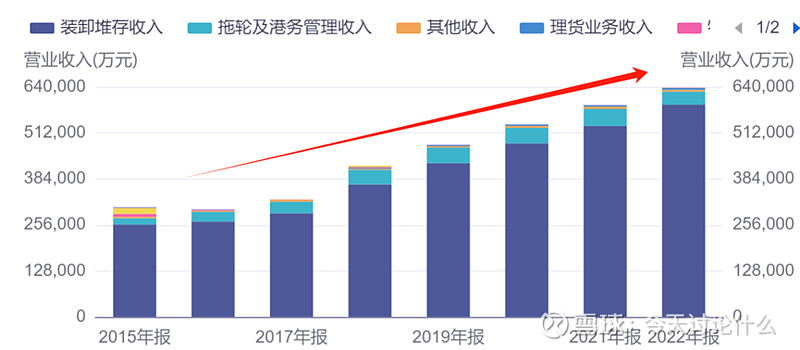

规模提升是比较明显的,快报没公布之前,之前数据上的逐年上升趋势就很明显了

其实之前发布的全年吞吐量数据,也能看出今年北港的营收规模会进一步增大:

1、2023年北部湾港(本港)全年累计完成货物吞吐量3.1亿吨,同比增长10.8%;

2、集装箱完成802.2万标箱,同比增长14.3%,

在集装箱吞吐量连续7年保持两位数增长的情况下,目前北部湾港全港货物吞吐量和集装箱吞吐量稳居全国沿海港口稳居全国主要沿海港口“双前十”,集装箱及港口业务量质齐升,这点已经兑现在23年业绩的了。

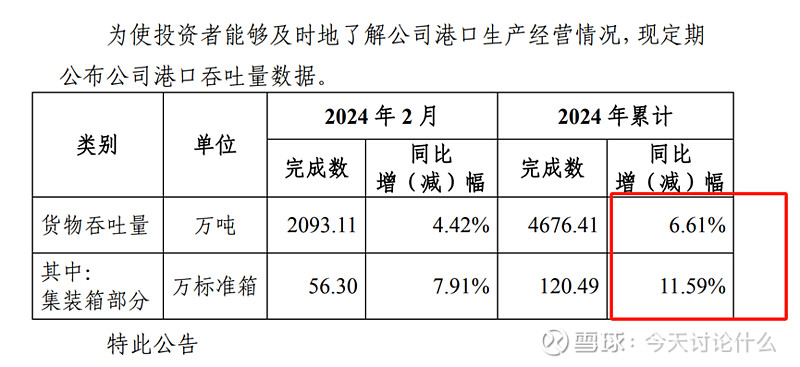

最新的2月数据也出来,增幅依旧明显:

同时,盈利质量的提升也没有拉下——利润增幅明显高于营收规模提升!

【亮点二:区域优势下的A股罕见标的,具有长远投资价值】

很少有人意识到,北港的“东盟门户”优势有多强,现在可以说只兑现了1%不到

“中国大陆面向东盟国家最便捷的出海通道”——只有最,没有之一,这就是核心优势。

就公开资料而言,目前北部湾港正持续受益于西部陆海新通道快速发展及RCEP红利所带来的机遇利好。

1、西部陆海新通道、平陆运河的都在快速发展,为北部湾港带来了广泛的货源支持。

2、RCEP红利加速释放,我国与东盟经贸往来日益频繁盘活了西部地区交通与物流产业的存量资源,带动了物流和贸易的增量市场,推动着北部湾港货运量的快速增长。

——有货,有路,就有可持续收入,就能做大规模,进而赚更多的钱。

【亮点三:核心国企+政策,可以预见的分红】

还记得之前的“中特估”行情吗,在这个前提和框架下,港口企业的逻辑可以理解为:

1、基础设施行业,通过重资产投入后获取类似“特许经营权”收入,区位优势和腹地经济带来盈利能力的差异;

2、港口资源不能再生,区域有序整合,具有核心壁垒;

因此,港口未来有望持续增长,同时成为现金牛

考虑到目前的港口情况和国家对央国企的要求,当前央企、地方国企正全力以赴推进新一轮国企改革,加快布局战略性新兴产业、加大力度推进重组整合、深入推进价值创造成为改革重点任务,国资委明确要求,今年要不折不扣完成70%以上主体任务。业内人士认为,未来央国企有望更加重视价值经营和内在价值提升。随着增量政策持续加码,低估的国企有望迎来估值修复。

同时,去年以来多次提及保障投资者尤其是中小投资者利益,要重视股东回报,央国企要身先士卒,起带领作用,这方面看北港这几年的分红情况,基本可以肯定地说今年也会分红(参考此前分红比例大概是30%),但从去年以来一直说要提高投资者回报,个人觉得,北港今年分红比例可能还会更高!

总之【业绩+区域核心+政策】,以及重视股东回报持续分红,北部湾港就是目前A股值得关注的投资标的!