风险提示:本文不推荐任何股票,仅为学习交流之用,买卖还需自主决策!本文不为任何公司和股票站台,文中观点仅代表个人

@今日话题 @雪球达人秀 @雪球创作者中心 $佐力药业(SZ300181)$ $中药ETF(SZ159647)$

除了地产,这两年其实也挖掘了一些投资机会,但是都没有坚持认真研究和跟踪,哪怕是当年看好过的杰瑞股份、安徽合力也都有一些阶段性机会!

即便是2021年初看空的潍柴动力,2023年也都有不错的机会,只是机会不是每次都能把我的!

跟踪佐力时间其实挺久了,2022年9月从9元涨到2023年的15元,一直看一直涨,就是自己犯懒没有认真挖挖数据做做笔记,现在又跌回到10元,看样子又有了研究的价值,今天就对做做笔记!

一、主营业务:

佐力的主营业务很简单,主要产品是乌灵胶囊、灵莲花颗粒和灵泽片三个独家药品!

乌灵胶囊主要用于精神科,主治失眠、缓解抑郁症;

灵泽片主要用于前列腺相关疾病,以男性为主;

灵莲花颗粒主要用于更年期症状,以男性为主!

简单说说故事和宏大叙事:

1、我国国民抑郁风险检出率为 10.6%,焦虑风险检出率为 15.8%,失眠人群至少超3亿;国内神经系统用药销售收入由 2015年的1440亿元增长至2019年的2043亿元,2015-2019年CAGR为9.1%;预期2020-2024年将以4.6%的 CAGR进一步增长,2024 年将达到 2509 亿元

2、良性前列腺增生(BPH)是中老年男性的常见慢病,一般发生在40岁以后,发生率随年龄的增长而逐年增加,51-60岁约20%,61-70岁男性人群中BPH的发生率达50%,81-90岁时高达83%

3、据WHO统计,到2030年,全球将有12亿以上更年期妇女人口,我国的更年期女性超过 2.1 亿,约占总人口的 1/6

看了这些故事,佐力哪像一个75亿市值的公司?

二、财务数据:

根据2023年中报,几块主营业务的数据如下:

乌灵系列营收占比大约60%,毛利率稳定在85%左右

百令片营收占比大约15%,毛利率稳定在75%左右

中药饮片占比25%,毛利率大约25%左右

中药颗粒占比3%,毛利率大约50%左右

最赚钱最重要的业务肯定是乌灵和百令,这两块业务都是非常稳定的!

数据来源:上市公司定期报告、理杏仁

总的来说,佐力是有一些特别的竞争力,3个独家高毛利中药,数据都很靓丽,放在A股也是很少见的!

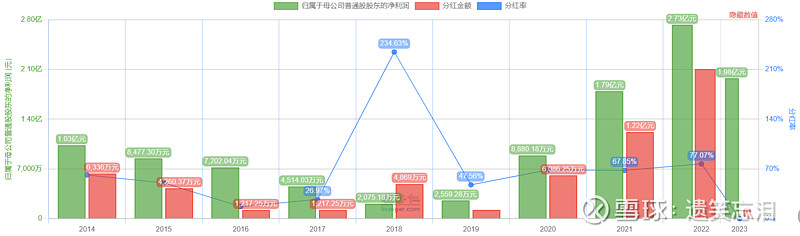

佐力上市除了IPO以外有两次融资,最近的一次在2022年12月,募资大约9.1亿,前复权后成本9.59,距离当前股价有12%,不算很高!但是这两年分红一直都很大方,保持70%左右的分红率,对应股息率2.79%,比上不足,但是比下绝对有余!

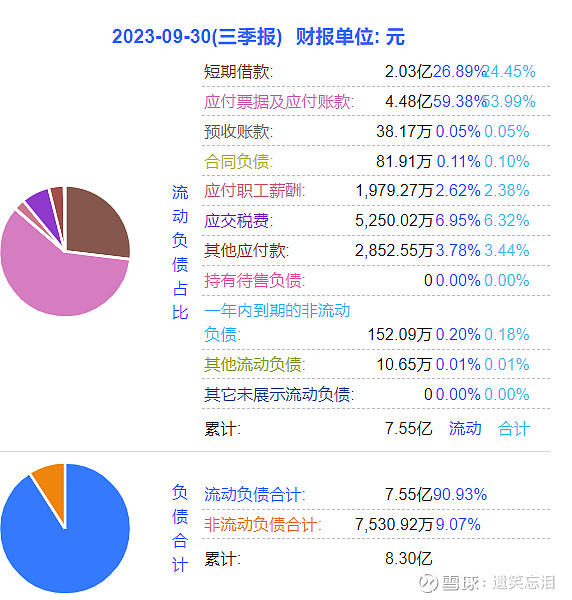

再看资产负债表,累计35.43亿的资产里,有10亿是货币资金,应收账款4.61亿,存货4亿,固定资产也就是厂房之类的8.45亿,流动性资产大于非流动性资产,资产质量是不错的!累计8.3亿负债里,短债有2亿,应付账款和票据4.48亿,这是资产的两个大头,长期借款只有1000万,负债结构还是相对健康的!

三、估值:

其实大道至简,现在看公司数据,大的框架就是看看估值,看看主营和资产负债结构,然后再去深挖细枝末节,大方向不能出问题,否则沉没成本巨高!

这几年盈利较为稳定,因为新的产能释放,2020年到现在,营收翻了1倍,净利润翻了4倍!

PE-TTM目前是21,位于较低的历史分位,相对于中药的29.29也是较低的

PB目前是2.97,位于较低的历史分位,相对于中药的2.62略高一点

股息率是2.79%,位于历史最佳的股息率,相对于中药的1.73%也有性价比

目前ROE位于历史最高的14%,这和这几年公司盈利能力提升有很大关系,所以公司最大的风险肯定是3个独家药物尤其乌灵胶囊有新的公司进入,这个是公司逻辑证伪最大的风险点!