作者:可转债团子

01

大家晚上好呀~

今天的本钢转债,你有申购吗?

团子在学习班里及时提示了你们,原则上不建议申购

学完了基础知识的同学,应该都知道

可转债,是债券和股票结合出来的“混血儿”

一生下来就兼具“债性”和“股性”

前者让它抗跌,就像今天的博特转债,即便正股几乎跌停,转债也只是跌了一半左右。

更准确的说,可转债有很强大的保底能力。

我们假设几种情况:

1.市场熊的暗无天日,可转债的价格一跌再跌,甚至都跌到了面值100元以下。

没关系啊,我们就一直拿到转债到期,拿上个五六年,只要这家上市公司没破产,还是要给我们还本付息的。

2.正股惨兮兮,这时候转债价格也很难涨起来。

没关系啊,可转债还有个回售条款:如果上市公司的收盘价格,持续30个交易日,都低于转股价的70%,那此时我们就有权以100元+利息的价格,把可转债卖给公司。

因为如果我们这时候把可转债转换成股票,就会赔很多钱。那回售就是我们的权利,可以行使,也可以不行使。

如果上市公司没钱,想避免回售,那就得抓紧把股价给拉上来才行。

这么糟糕的两种情况,我们都还能保住本金,可转债的“债性”够厉害了吧!

那“股性”呢,则是让可转债有更大的上涨空间。

02

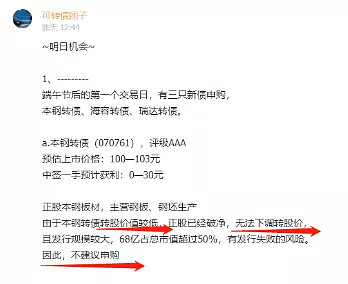

说回到本钢转债,它是一个“另类”

债性比较强,因为票面利率高达28.6%,相当于如果持有到期,最终能收到上市公司的128.6元本息和,这在AAA评级的转债中非常少见(可能公司也怕转债发行失败?)

但股性的话,它的正股本钢板材,由于市净率太低,导致后续无法下调转股价,这就很影响转债的上涨空间了!

什么是下调转股价呢?

比如正股价连续20个交易日里,有10个以上的收盘价都低于转股价的85%,那董事会就可以提出调低转股价格了,如果股东们表决通过,就能下调转股价了。

这一行为,可以表达出上市公司积极向上拉股价的态度,给我们广大小投资者一些信心,自然也就能拉一下转债价格啦。

03

说完干货,我们再来回顾下“星月表”

今天是周一,“星月表”更新的的日子

整体仓位等级降为2星,

因为学习班来了很多新同学,我们选择提供保守一点的参考信息,目的是让大家有胆量“下水训练”。

并且基于基本面的逻辑,下降了凌钢转债的风险等级。

今天“星月表”又给了大家一个惊喜!

我们潜伏的应急转债和中信转债,在盘中都给了冲高止盈、或者做T的机会

当然了,学习班提供的这些转债信息,都是可以长期持有的,即使没有利用到今天的这个机会,也没啥问题。

而且低风险潜伏的一个优势也体现出来了,带着一颗“跑赢通货膨胀”的红心,迎接市场先生偶尔给予的意外惊喜。