一、公司简介

公司主营业务为高端光通信收发模块以及光器件的研发、生产及销售,产品服务于云计算数据中心、数据通信、5G 无线网络、电信传输和固网接入等领域的国内外客户。公司注重技术研发,并推动产品向高速率、小型化、低功耗、低成本方向发展,为云数据中心客户提供 100G、200G、400G、800G 和1.6T 的高速光模块,为电信设备商客户提供 5G 前传、中传和回传光模块,应用于城域网、骨干网和核心网传输光模块以及应用于固网 FTTX 光纤接入的光器件等高端整体解决方案,在行业内保持了出货量和市场份额的领先优势。

光模块的作用:作为光纤通信系统中不可或缺的组件,主要负责在发送端将电信号转换为光信号,以及在接收端将光信号还原为电信号。这一核心功能使得光模块在现代通信网络中扮演着极其重要的角色,对现代通信网络的高速、可靠连接提供了强有力的支持。随着技术的不断进步,光模块的性能将不断提升,应用领域也将进一步扩大,为全球信息化发展做出更大的贡献。

光模块工作原理:光模块按功能可分为光发射模块、光接收模块和光收发一体模块。在发射端,光模块通过内部的激光器或发光二极管(LED)将电信号转换为光信号;在接收端,光模块利用光探测二极管将接收到的光信号转换回电信号,供设备处理;光模块内部通常包含自动光功率控制电路,确保输出的光信号功率稳定,提高通信质量。

二、行业分析

1、行业需求分析

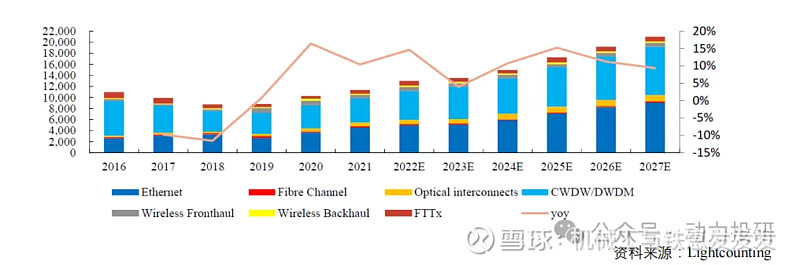

根据 Lightcounting 预测,光模块的全球市场规模在 2022-2027 年或将以 CAGR11%保持增长,2027年有望突破 200 亿美元。

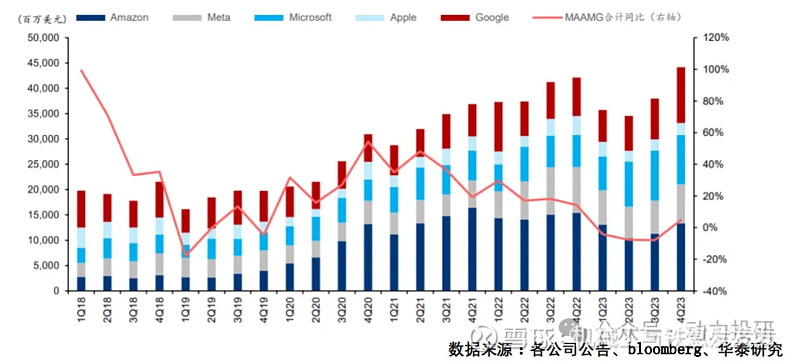

2023Q4 海外云巨头的 (微软、亚马逊、苹果、Meta、谷歌)合计资本开支同比提升 4.81%至441.64 亿美元。根据 Factset 一致预期,2024 年合计资本开支将同比增长 27.2%至 1938.3 亿美元。

2023 年,政策层面对算力产业链不断加码,也助推数字经济蓬勃发展,光模块作为算力环节中国产化程度高,技术储备前沿的核心产品,在算力持续升级及需求大幅增长等因素的驱动下,将迎来快速增长。据 Lightcounting 预计,2029 年中国光模块市场规模有望达 65 亿美元。

(1)数据通信市场

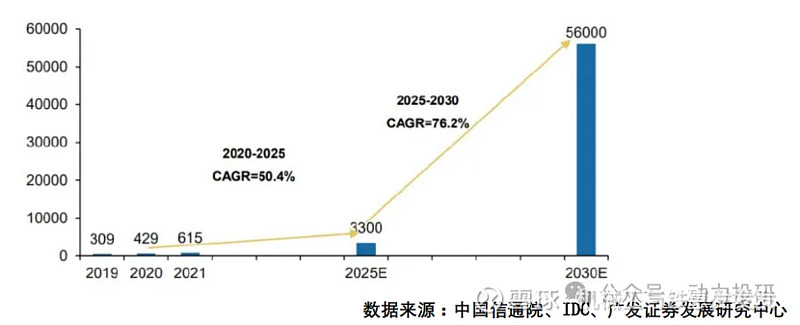

数据中心为企业存储、处理和管理大量数据的关键基础设施,加之全球范围内包括视频流媒体、社交媒体、电子商务等用户对于在线服务和内容的需求不断增加,驱动全球数据中心规模扩张。据中国信息通信研究院测算,2021 年全球计算设备算力总规模达到 615EFlops,增速达到 44%,2030 年全球算力规模达到 56ZFlops。据此计算,2022-2030 年全球算力规模年均复合增速达约 65%。

光模块作为云计算数据中心的重要零部件,伴随着数据传输量的显著增加,市场需求也将持续增加。

2023 年,全球以太网交换机收入同比增长 20.1%,达到 442 亿美元。据 LightCounting 对于以太网光模块销售的预测,将从 2023 年的 12 亿美元增至 2024 年的 30 亿美元和 2025 年的 50 亿美元。

(2)电信市场

《“十四五”信息通信行业发展规划》规划提出,每万人拥有 5G 基站将从 2020 年的 5 个上升至2025 年的 26 个,总数达到约 390 万个,5G 用户普及率从 2020 年的 15%提高到 56%,5G 基站的稳步建设将推动电信市场光模块保持稳定增长。

(3)固网接入市场

2023 年,工信部表示将开展千兆光网“追光行动”,加强跨行业、跨企业、跨地区网络协同创新,支持传统产业向数字化、网络化、智能化转型。我国目前已建成全球规模最大的光纤和移动宽带网络,截至 2023 年 11 月末,三家基础电信企业的固定互联网宽带接入用户总数达 6.36 亿户,比上年末净增 5906 万户,其中千兆用户占比 24.6%;具备千兆网络服务能力的 10G PON 端口数达 2272 万个,比上年末净增 749.6 万个。

综上可知,随着云计算、人工智能的快速发展,对数据传输的速度及规模的需求不断增加,光模块总体上未来仍将保持增长态势,随着人工智能行业对数据传输速度要求的不断提升,高速光模块未来将保持较高的增速增长。

2、行业上游分析

光模块行业的上游主要包括光芯片、有源光器件和无源光器件。光芯片在光模块成本中占比较高,是光模块成本中的主要部分,在光器件元件中,光发射模块 TOSA 和光接收模块 ROSA 成本占比较高。TOSA 的主体为激光器芯片(VCSEL、DFB、EML 等),ROSA 的主体为探测器芯片(APD/PIN 等)。光芯片中高端芯片目前具备量产能力的供应商主要在海外;10G 及以下速率的 DFB、PIN、VCSEL、FP、APD国内产商供应链成熟,50G 及以上速率的 EML 激光器目前仍需进口;10G-25G 速率的 EML 激光器,目前已有部分国内厂商可实现批量供应。

高端光芯片的供应商有:

a. IIV-VI Incorporated:在2021年中国光芯片市场份额排名前三的企业之一,市场占比为22.5%。

b. Lumentum:同样是中国光芯片市场份额排名前三的企业之一,市场占比为12.6%。

c. Broadcom:在中国光芯片市场份额排名前三的企业,市场占比为6.2%.

从上可知,光模块上游供应商较多,且公司具备成熟的供应商遴选机制,与主要供应商建立了长期稳定的合作关系,并根据合作情况动态调整,保证核心原材料具备多家稳定合格的供应商,上游供应商议价能力有限。

3、行业下游分析

光模块目前主要应用于数通市场、电信市场和新兴市场。其中数通市场是增速最快的市场,已超越电信市场成为光模块产业的主要增长点。电信市场是光模块最早应用的领域,随着 5G 建设的推进,对光模块的需求将大幅增加。新兴市场包括消费电子和工业自动化等领域,具有巨大的发展潜力。光模块的下游应用广泛分布在数据中心、5G 基站和承载网、光纤接入及新兴产业等领域。

未来随着数据中心的快速发展、光纤接入市场的扩容、5G 技术的推广以及新兴产业的蓬勃发展,下游应用驱动流量不断升级,催生光模块作为算力设施的持续发展,带动高速率光模块需求的显著增长,光模块行业将迎来爆发式增长。同时,也只有不断提高光通信转换模块产品的速率、积极研发出更高规格的模块,才能满足下游产业迅速发展的要求。

公司下游客户众多,没有一家独大的现象,下游客户议价能力有限。

4、技术替代品分析

(1)硅光集成技术(Silicon Photonics):这是一种利用硅基材料实现光子器件集成的技术,可以提供更高的集成度、更低的功耗和成本。硅光模块在高速率传输网中的优势明显,预计需求增速将高于传统光模块。

(2)共封装光学(Co-Packaged Optics, CPO):CPO技术将光引擎和交换芯片共同封装,缩短了光引擎和交换芯片间的距离,有效减少尺寸、降低功耗、提高效率,主要应用于超大型云服务商数通短距场景。

(3)薄膜铌酸锂(Thin Film Lithium Niobate):这种材料具有优异的电光性能,随着新技术的突破,可以改善尺寸及价格问题,为相干光调制器带来重要发展机遇。

(4)线性驱动可插拨光模块(Linear-drive Pluggable Optics, LPO):LPO技术方案可以大幅度减少系统功耗和时延,适用于短距传输,具有成本优势突出,满足AI计算中心短距离、大宽带、低延时要求。根据 Macom 的数据,具有 DSP 功能的 800G 多模光模块的功耗可超过 13W,而利用 MACOM PURE DRIVE 技术的 800G 多模光模块功耗低于 4W。行业普遍认为,LPO只适用于特定的短距离应用场景。例如,数据中心机柜内服务器到交换机的连接,以及数据中心机柜间的连接等。

(5)光电共封装技术(Opto-Electronic Co-Packaging, OEC):这是一种将光电子器件与电子器件共同封装的技术,可以实现更高的集成度和更低的功耗。硅光技术既可以用在传统可插拔光模块中,也可以用在 CPO 方案中。800G 传输速率下硅光封装渗透率会有提升,而 CPO 方案则更多的是技术探索。但是从 1.6T 开始,传统可插拔速率升级或达到极限,后续光互联升级可能转向 CPO 和相干方案。

(6)光进光出(Optical I/O, OIO)技术:OIO技术是一种基于芯片的光互联解决方案,与计算芯片集成在同一封装中,旨在实现分布式计算系统中它们之间的无缝通信。

(7)液冷光模块技术:液冷技术可以更有效地解决光模块的散热问题,提高光模块的可靠性和性能。

(8)相干技术下沉:在数据中心本身的范围内,相干技术可能下沉到数据中心内部,作为一种优化方案,尤其是在2 km以内传输距离方面具有竞争优势。数据中心之间为实现数据直连通道,提高网络传输质量,需要用 400G、800G 等相干光模块来解决数据中心之间的 DCI 互联应用场景。旭创在产品研发和技术研究方面持续重点投入,公司的相干产品支持 5G 回传、边缘网络、城域和 DCI 互连等应用,目前 400G 全系列相干产品已实现批量发货。此外公司还推出业界最高输出功率 400G ZR / OpenZR+ QSFP-DD 相干模块,输出光功率可以达到+5dBm,模块功耗业界最低。

5、潜在进入者分析

光模块行业有如下壁垒:

(1)技术壁垒:光模块制造涉及精密的光电转换技术、高速信号处理技术等,需要企业具备较强的技术研发能力和持续的创新能力。

(2)资本壁垒:光模块的研发和生产需要较高的前期投资,包括购置先进的生产设备、建设生产线以及研发投入,这对新进入者构成了一定的资金压力。

(3)规模经济:行业内的成熟企业往往拥有较大的生产规模,能够分摊成本,实现规模经济,新进入者需要达到一定的规模才能与现有企业竞争。

(4)客户认证壁垒:光模块是通信系统中的关键部件,客户对供应商的选择非常严格,通常需要通过长时间的认证过程,这对新进入者来说是一个挑战。

(5)供应链壁垒:光模块的生产需要稳定的原材料供应和成熟的供应链体系,新进入者需要建立可靠的供应链,这需要时间和资源的投入。

(6)品牌和市场影响力:行业内的领先企业已经建立了较强的品牌影响力和市场地位,新进入者需要克服品牌知名度和市场占有率的障碍。

(7)行业标准和认证:光模块产品需要符合一定的行业标准和获得相应的认证,这需要企业投入时间和资源进行标准化生产和认证申请。

(8)人才壁垒:光模块行业属于技术密集型行业,需要大量的专业人才,包括研发人员、技术人员和管理人员,新进入者需要吸引和培养这些人才。

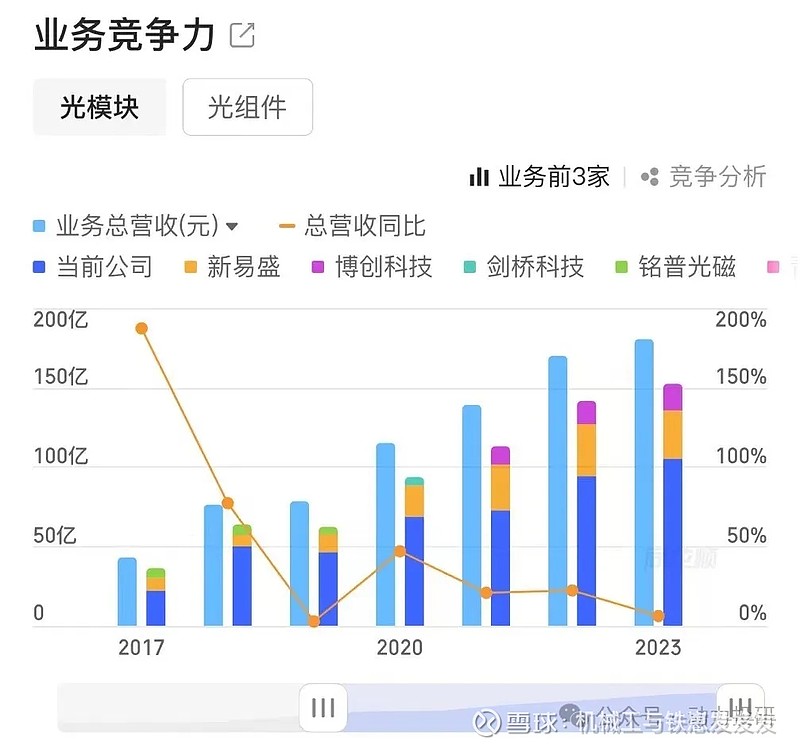

从图中可以看出,光模块行业上市公司收入前三名较为稳定,行业竞争格局稳定,数据证明存在一定的行业壁垒,无潜在进入者风险。

6、行业竞争情况分析

2023年全球光模块市场中,从收入上看,旭创科技(中际旭创)首次排名第一,Coherent(Finisar)排名第二,华为排名第三,中际旭创保持领先地位。