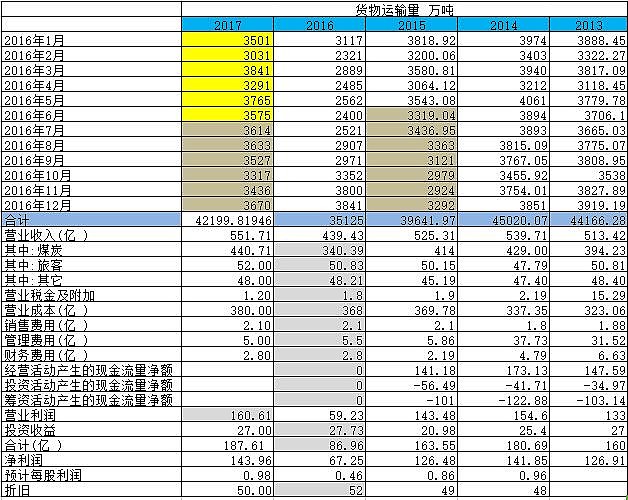

列车57.3列。2017年1-6月,大秦线累计完成货物运输量21004万吨,同比增长33.16%。我预计全年为42100万吨估计合理吧?

附中信的研究:

公司预告上半年大秦线运量及上半年业绩预期。公司大秦线H1运量2.1亿吨,同比增长33%,其中6月运量更是增长49%;净利润增长90%左右至70亿元上下,对应EPS约为0.48元。按照季度拆分看,Q1和Q2运量分别为1.04和1.06亿吨,净利润分别为31.6亿和接近40亿。

评论:运量强劲恢复,验证我们此前“煤炭重构、大秦最赢”逻辑。公司上半年运量增长主要得益于煤炭供给侧改革延续,今年1-5月“三西”地区煤炭产量同比增长约10%,但其他区域则下滑约5%,强劲的支撑了大秦线和朔黄线运量;因京津冀治理污染,5月起天津港禁止汽运煤,部分煤炭替代转移至大秦线;5月起开始着手限制进口煤。上半年2.1亿吨运量占我们预测的公司全年运量4.2亿吨的50%。

运量上行、运价上涨及朔黄线投资收益增长推动业绩快速提升。33%的运量增长是业绩提升的主要动力,预估增加收入约25-30亿;但今年3月下旬,大秦线基准运价提升10%,直接带来了二季度收入的加速增长,大秦线外运量的运价基本再上浮10%,预计增加收入约10亿元。2016年朔黄线运量经历了强劲的增长,我们预计上半年朔黄线贡献投资收益有一定增长,其中Q1增长了47%。

煤炭进口受限可能是未来意外贡献。煤炭供给侧改革和汽运煤禁运逻辑正在被市场消化,但5月起我国进口煤倾向加强,或成为大秦线未来运量上行的意外动量。2016年我国煤炭进口超过2.5亿吨,今年1-5月进口超过1.1亿吨,最近我国二类港口开始禁止进口煤炭船舶靠港,将直接影响对应电厂增加消耗国内电煤。我们预计即使进口煤炭持平也将是对大秦线和朔黄线运量的极大正面支撑。

风险提示:水电、进口煤冲击。

盈利预测及估值评级:维持公司2017-2019年净利润预测127/133.5/134亿元的判断,对应EPS为0.86/0.90/0.90元,目前股价对应2017-2019年PE分别为9.8/9.3/9.3倍。但目前看公司运量同比增长趋势未改,如果进口煤受限超预期,公司利润大概率会超出我们的预测。我们维持公司10.3元目标价,当前估值水平不足10倍,股息收益率约为5.1%,边际安全水平高,维持“买入”评级。

[中金公司:增持]业绩预告高增长符合预期 维持推荐

1H17 预告盈利同比增长90%

大秦铁路公布2017 年上半年业绩预告,预计净利润同比增长90%达到70 亿元,其中二季度盈利预计增长136%,较一季度盈利同比增速54%进一步加快。盈利和增速与我们预测一致。

关注要点

二季度盈利高增长是量价齐升和铁路企业经营杠杆的叠加作用:

二季度大秦线运量同比增长43%:快于一季度运量增速25%,1~6月大秦线货运量2.1 亿吨,同比增长33%,其中6 月同比增长49%,较5 月的47%小幅加速,1~6 月增速呈现持续加速趋势(见图表1)。运量高增长是下游需求旺盛和其他煤运通道受限(包括受下水能力限制的朔黄线和受环保政策限制的公路煤炭运输)的共同作用,1~5月火电发电量/粗钢产量同比增长7.2%/4.4%(一季度7.4%/4.6%)。黄骅港煤炭吞吐量二季度增长24%,明显慢于秦皇岛港的47%,天津港公路煤炭调入170 万吨(去年二季度为780 万吨)。

运价提高0.01 元/吨公里:3 月24 日起大秦线运价提高0.01 元/吨公里,恢复至基准运价率,虽然6 月1 日起电气化附加下调0.005元/吨公里,但总体看二季度运价同环比均高8%。

固定成本比例75%,放大增长:一季度收入增长12%而成本仅增长1%,我们估算二季度成本增幅也仅为低单位数。

向前看,我们认为运量增长可持续,三季度盈利增速将再加快:

需求好,港存低:6 月制造业PMI 回升至51.7%,明显高于5 月51.2%,内需有所企稳,利好电煤需求;秦皇岛港煤炭库存目前为534 万吨,明显低于历史平均值617 万吨。

电气化附加下调影响可能低于预期:我们测算调整对2017 年盈利负面影响4.6 亿元,可能有所放大:1)我们以公司总周转量测算,但电气化附加调整并不是影响公司所有线路(部分支线无电气化附加);2)公司会通过市场化方式与电力企业议价,降低用电成本。

我们预计三季度盈利环比小幅下滑,但由于去年同期基数更低,同比增速将较二季度的136%继续加快到145%。

估值与建议

维持盈利预测,预计2017 年大秦线运量4.2 亿吨。目前股价对应2017年10.3 倍市盈率,仍低于历史平均值11.2 倍,股息率5.1%,下行风险低。我们以DCF 法估值,主要假设包括长期运量3.4 亿吨,WACC 7.6%,每年资本支出44 亿元,目标价10.5 元,维持推荐。

风险

宏观经济增速放缓。

相关股票:$大秦铁路(SH601006)$

研究员: 中金公司 ● 杨鑫

发布时间:2017-07-07